Perang Rusia Ukraina telah mendorong peningkatan berbagai harga komoditas global baik komoditas pangan maupun energi.

Peningkatan harga komoditas disebabkan oleh terputusnya supply chain di negara tersebut, baik akibat perang itu sendiri maupun akibat sanksi negara maju (dalam hal ini Rusia). Kenaikan harga komoditas berdampak pada peningkatan inflasi global, baik di negara maju ataupun di negara berkembang.

Pada mayoritas negara maju dan berkembang yang terdampak, inflasi meningkat akibat komponen bahan pangan dan energi yang sebagian besar diimpor sehingga kelangkaan dalam negeri terjadi.

Sementara itu, bagi negara produsen, kenaikan harga komoditas global juga berdampak buruk karena tingginya opportunity cost bagi para pengusaha dalam negeri untuk menyalurkan produknya di dalam negeri. Kondisi tersebut menyebabkan sebagian besar negara di dunia mengalami inflasi yang lebih tinggi dari biasanya.

Negara maju, seperti AS, Eropa, Inggris, dan juga Jepang, cenderung jarang mengalami inflasi yang tinggi akibat alur distribusi yang jauh lebih baik dari negara berkembang, sehingga inflasi pada umumnya mencerminkan peningkatan permintaan domestik.

Kondisi negara maju tersebut mendorong efektifitas kebijakan moneter untuk dapat memengaruhi inflasi. Kondisi tersebut tidak terjadi pada tahun 2022, terefeleksi dari komponen utama inflasi AS yang berasal dari pangan dan energi.

Secara rata-rata inflasi bulanan pada tahun 2022 (hingga September) berada pada kisaran 0,63%mom, jauh lebih tinggi dibandingkan rata-rata sebelum pandemi yang berkisar antara 0,1%mom-0,2%mom.

Pada awalnya, Fed cenderung beranggapan bahwa inflasi yang terjadi pada tahun 2021 berasal dari inflasi supply shock yang bersifat temporen, namun seiring dengan lonjakan inflasi akibat perang, inflasi dari supply shock tersebut muali berimbas kepada inflasi inti, sehingga Fed mulai mulai melakukan pengetatan moneter yang lebih agresif. Pengetatan ini kemudian berlanjut pada volatilitas pasar keuangan global yang berlanjut hingga saat ini.

Di antara semua aset keuangan di Indonesia, Rupiah menjadi salah satu instrumen keuangan yang paling terdampak oleh tren pengetatan kebijakan moneter The Fed.

Pada awalnya, Rupiah cenderung bergerak stabil di tengah tensi perang Rusia-Ukraina akibat dampaknya terhadap kinerja ekspor Indonesia. Perang Rusia-Ukraina pada dasarnya berdampak pada peningkatan kinerja ekspor Indonesia seiring dengan peningkatan harga dan juga volume permintaan komoditas ekspor utama Indonesia.

Peningkatan ekspor berlanjut pada peningkatan transaksi berjalan, sehingga dapat dikatakan bahwa nilai fundamental Rupiah masih kuat.

Namun demikian, Rupiah mulai mengalami pelemahan relatif signifikan setelah The Fed mengumumkan kebijakan moneter yang lebih agresif melalui kenaikan suku bunga.

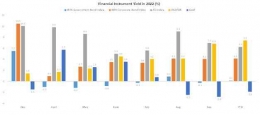

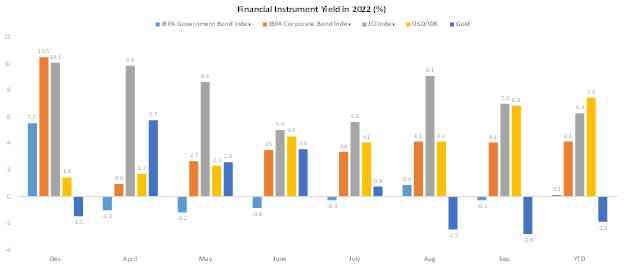

Sebagai perbandingan, Rupiah pada bulan Januari-Maret mampu bergerak di kisaran 14.300-14.400 per Dollar AS. Namun, volatilitas Rupiah meningkat tajam pada periode April-Juni, di mana Rupiah bergerak pada kisaran 14.400-14.900. Rupiah melemah lebih jauh pada periode Juli-September akibat kebijakan Fed yang lebih agresif dengan menaikan suku bunga sebesar 75bps, jauh lebih besar dibandingkan dengan taper tantrum pada 2013 lalu. Secara total, The Fed sudah menaikan suku bunga hingga 300bps sepanjang tahun ini.

Penguatan Dollar AS pada masa tightening cycle didorong oleh ekspektasi investor terkait suku bunga di AS yang meningkat, sehingga Dollar AS cenderung lebih menarik dibandingkan dengan aset lainnya dalam hal imbal hasil.

Oleh karenanya, Dollar AS pada masa tightening tidak hanya menguat terhadap mata uang negara berkembang saja, namun juga negara maju, baik mata uang berbasis komoditas seperti Dollar Australia hingga mata uang safe haven seperti Yen Jepang.

Hingga saat ini, mata uang negara maju, dalam hal ini negara G-10, melemah terhadap sebesar 8%-23%ytd, dengan Yen Jepang menjadi negara yang paling dalam pelemahannya.

Sementara untuk negara berkembang, beberapa mata uang masih mampu menguat secara year-to-date, seperti Rubel Rusia, Peso Meksiko, hingga Real Brazil.

Di tengah penguatan Dollar AS secara global, kinerja Rupiah dapat dikatakan lebih baik dibandingkan dengan maju ataupun negara berkembang lainnya.

Secara year-to-date, Rupiah menguat terhadap semua mata uang G-10 kecuali Dollar AS, sementara bila dibandingkan dengan mata uang negara Asia, Rupiah hanya melemah terhadap Dollar Singapore dan Dollar Hong Kong. Kondisi ini merefleksikan bahwa fundamental Indonesia mampu menahan pelemahan Rupiah hingga sebesar 7,59%ytd.

Pada jangka pendek, seiring dengan belum adanya sinyal dari Fed untuk melonggarkan kebijakan moneternya, diperkirakan Rupiah masih berpotensi berada pada kisaran 15.000-15.500 per Dollar AS.

Saham Masih Tumbuh Positif Akibat Peningkatan Sektor Energi dan Manufaktur

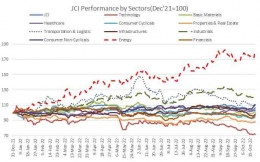

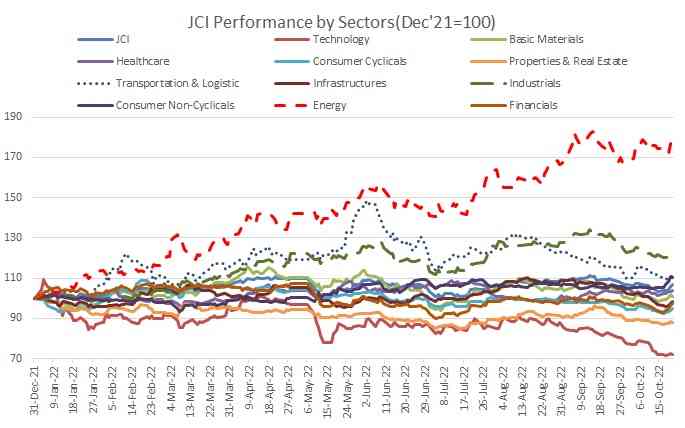

Berbeda dengan arah pergerakan Rupiah, pasar saham Indonesia secara umum justru mengalami kinerja yang cukup positif. IHSG sendiri merupakan satu dari sedikit indeks global yang mampu berkinerja positif sepanjang 2022.

Hal tersebut tidak lepas dari peran beberapa sektor yang meningkat kinerjanya akibat aktivitas ekonomi yang semakin cepat.

Tidak hanya dari sisi aktivitas ekonomi yang meningkat, kenaikan harga komoditas juga ikut berperan dalam peningkatan IHSG secara umum akibat peningkatan kinerja di sektor energi.

Secara year-to-date, IHSG tercatat naik 6,6%ytd dengan sektor energi menjadi sektor dengan kinerja terbaik, jauh melampaui sektor lainnya, dengan meningkat hingga 77,0%ytd.

Sektor lainnya yang mampu tumbuh positif adalah sektor manufaktur yang tumbuh 21,8%ytd, disusul oleh sektor transportasi dan logistik, yang tumbuh 11,2%ytd.

Di sisi lain, beberapa sektor juga terdampak dari tightening cycle bank sentral global dan domestik. Sektor yang terdampak paling parah adalah sektor teknologi, yang terkontraksi hingga 28,0%ytd, disusul oleh sektor properti yang terkontraksi sebesar 11,8%ytd.

Dari sisi sektor teknologi, kontraksi utamanya disebabkan oleh tightening cycle global. Tightening cycle mendorong investor-investor yang awalnya menginvestasikan dananya kepada perusahaan-perusahaan teknologi, mulai mengetatkan pendanaannya, seiring dengan lebih atraktifnya instrumen berbentuk Dollar AS. Kontraksi pada sektor teknologi juga terjadi pada sebagian besar sektor teknologi lainnya di berbagai bursa saham global.

Dari sisi properti, kontraksi pada sektor ini disebabkan oleh proyeksi peningkatan suku bunga domestik, yang dikhawatirkan menurunkan permintaan akan properti sehingga menurunkan profitabilitas dari perusahaan di sektor properti.

Kondisi pasar saham Indonesia yang tumbuh cenderung bersifat sementara, terutama karena ditopang oleh peningkatan harga komoditas.

Namun, perlu diperhatikan bahwa peningkatan dari sisi sektor manufaktur juga berperan, sehingga ketika normalisasi harga komoditas terjadi, IHSG cenderung dapat lebih stabil.

Tantangan lainnya adalah dari sisi volatilitas Rupiah itu sendiri, terutama bagi perusahaan yang mengandalkan impor barang/jasa sebagai faktor inputnya. Depresiasi Rupiah mendorong peningkatan biaya bagi perusahaan sehingga berpotensi mendorong pelemahan IHSG secara umum.

Kondisi tightening cycle secara umum berdampak negatif bagi pasar keuangan domestik, meskipun beberapa indikator masih menunjukan performa positif.

Namun, performa positif tersebut berasal dari harga komoditas global, yang berpotensi mengalami normalisasi di jangka 1 tahun ke depan.

Oleh karena, para investor perlu berhati-hati dalam diversifikasi portofolionya agar mampu tumbuh positif di tengah tightening cycle. Secara umum, di tengah tren kenaikan suku bunga acuan bank sentral, investor cenderung akan menanamkan modalnya pada instrumen keuangan yang lebih aman seperti reksadana, obligasi serta produk pasar uang lainnya.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H