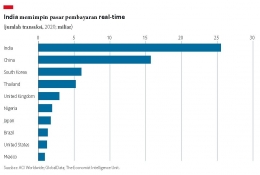

Di seluruh dunia, pembayaran digital sekarang identik dengan pembayaran seluler, dengan tarif adopsi langsung terkait dengan akses ke HP dan jaringan telekomunikasi.

Pertumbuhan yang pesat dari pembayaran digital di negara berkembang, khususnya di Asia, menunjukkan dampak pandemi virus Corona (Covid-19) dalam memajukan penjualan ritel daring, serta peranan pemerintah dan regulator dalam memfasilitasi penyebaran sistem pembayaran baru.

Berikut ini adalah bagaimana revolusi pembayaran digital mengubah bisnis di berbagai belahan dunia.

Para pemerintah memiliki peranan penting dalam merumuskan kebijakan yang menjamin akses yang adil ke sistem ini sambil mendorong inovasi. Namun, tanggung jawab para pembuat peraturan akan meningkat lebih jauh dengan penyebaran mata uang digital dan aplikasi super, yang akan memungkinkan lebih banyak penjualan silang sambil juga memperburuk risiko terhadap keamanan data, privasi, dan persyaratan kredit berkelanjutan.

Baik penyedia layanan pembayaran maupun perusahaan jasa keuangan konvensional harus siap menghadapi perubahan peraturan saat mereka berusaha memanfaatkan peluang-peluang baru.

Implikasi utama:

- Pemerintah di negara-negara dengan tingkat digitalisasi yang rendah dan inklusi keuangan yang tidak memuaskan harus menyadari bahwa kerangka kebijakan yang memungkinkan dan investasi publik adalah kunci keberhasilan penerapan sistem pembayaran digital secara luas.

- Penyedia platform pembayaran harus membuat kapasitas tambahan untuk mempersiapkan permintaan yang lebih besar untuk layanan pembayaran digital, serta peluang untuk memigrasikan pelanggan ke layanan keuangan yang menghasilkan margin lebih tinggi. Mereka juga harus bersiap menghadapi kenaikan biaya dan kompleksitas kepatuhan terhadap persyaratan peraturan.

- Perusahaan dan penyedia layanan di wilayah-wilayah yang berdekatan harus dengan cepat mengubah bisnis mereka untuk mendapatkan keuntungan dari perkembangan ini.

Strategi mereka harus mencakup peningkatan interoperabilitas platform digital mereka dan penerapan antarmuka pemrograman aplikasi (application programming interface/API) untuk memungkinkan penggunaan sistem pembayaran tertanam (embedded-payment system).

- Para pembuat peraturan harus mengadopsi pendekatan multi-level yang proaktif terhadap perubahan teknologi ketika merumuskan standar-standar baru, serta memantau dengan cermat setiap risiko keuangan dalam sistem pembayaran.