Fobia Wajib Pajak Terhadap Pengungkapan Aset

a. Latar Belakang Penelitian

Pajak merupakan hal yang sangat signifikan bagi perekonomian Indonesia, pasalnya pada saat ini sebagaimana ditunjukkan oleh informasi dari Kementerian Keuangan Republik Indonesia tentang penerimaan negara yang diperoleh dari pajak sebesar 1.865,7 T. Namun fenomena yang berkembang dari dulu hingga saat ini adalah adanya pola sikap perlawanan yang tercermin dari tingkat kepatuhan wajib pajak dalam menyampaikan SPT Tahunan.

Salah satu perlawanannya adalah aset yang dimiliki oleh wajib pajak tidak sepenuhnya dilaporkan dalam SPT Tahunannya. Wajib pajak merasa ragu untuk melaporkan hartanya, mereka khawatir jika mengungkapkan harta di SPT Tahunan akan berdampak pada pajaknya.

Padahal sudah seharusnya wajib pajak memiliki kesadaran yang tinggi untuk mematuhi kewajiban perpajakan khususnya dalam pelaporan atau pengungkapan harta.

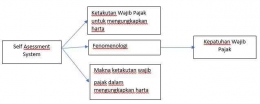

Berbagai kebijakan diambil oleh pemerintah untuk mengatasi permasalahan perpajakan. Pada tahun 1984, Pemerintah telah melakukan reformasi terhadap system perpajakan Indonesia dari official assessment system menjadi self assesment system guna meningkatkan penerimaan negara.

Hingga pada saat itu pemerintah membuat suatu program guna meningkatkan kepatuhan wajib pajak khususnya dalam pelaporan harta. Program tersebut bernama Tax Amnesty yang pelaksanaannya diawasi langsung oleh Bapak Presiden Republik Indonesia yaitu Bapak Joko Widodo.

Sayangnya pencapaian program tersebut dapat dikatakan belum berhasil atau bahkan jauh dari target. Hal ini dapat dilihat dari data tingkat partisipasi dimana dari 32,7 juta wajib pajak yang mempunyai NPWP, hanya 956 ribu wajib pajak atau sekitar 2,9% yang mengikuti kegiatan tersebut.

Data ini membuat beberapa pengamat salah satunya Center of Reform Economic (CORE) menilai bahwa program tax amnesty yang dicanangkan pemerintah belum berhasil dan masih banyak Wajib Pajak yang belum melaporkan harta secara sukarela dan terbuka.

b. Identifikasi Masalah

Pada umummnya wajib pajak yang terburu-buru untuk menyelesaikan kewajiban perpajakannya dengan melaporkan SPT Tahunan seringkali mengungkapkan bahwa harta yang dimilikinya tidak ada yang berharga. Sehingga mereka berpikir untuk tidak memasukkan dalam SPT Tahunan. Faktanya ada banyak contoh harta yang harus ditambahkan dalam SPT Tahunan seperti sepeda motor.

Hampir setiap orang memiliki sepeda motor mengingat teknologi yang semakin berkembang. Jauh lebih mencengangkan ketika membicarakan pelaporan harta, wajib pajak yang ragu-ragu dan enggan untuk melaporkan hartanya akan melakukan segala cara supaya bisa menghindari pelaporan harta tersebut. Mereka bahkan bisa saja menggunakan nama orang lain misalnya orang tua atau wali, anggota keluarga atau anaknya atas harta yang mereka miliki.

c. Rumusan Masalah

Berdasarkan uraian dari latar belakang dan Identifikasi Msalah diatas, maka rumusan masalah dalam penelitian ini adalah "Bagaimana menguraikan makna fobia atau ketakutan wajib pajak untuk mengungkapkan hartanya dalam perspektif konsultan pajak dan wajib pajak orang pribadi ?"

d. Tinjauan Pustaka dan Penelitian terdahulu

Penelitian ini menggunakan Teori Fenomenologi Transendental untuk menguraikan Fobia Wajib Pajak Untuk Mengungkapkan Harta.

Fenomenologi adalah suatu bagian dari riset kualitatif yang murni dimana dalam implementasinya berdasarkan pada usaha dalam menelaah dan mendeskripsikan ciri-ciri intrinsik dari suatu gejala atau fenomena sebagaimana yang terjadi (J. Creswell, 2012). Secara mendalam, asumsi mengenai filosofi fenomenologi memaparkan bahwa manusia mengalami sebuah pengalaman hidup dengan penuh kesadaran.

Fenomenologi transendental merupakan fenomenologi yang paling dominan karena sering digunakan dalam penelitian ilmu sosiologi. Transendental yang dimaksud merupakan suatu kesadaran yang murni dari "Aku" yang mengalami fenomena atau gejala. Edmund Husserl memfokuskan fenomenologi transendental sebagai suatu studi kesadaran (A Kamayanti, 2016).

Bagi Husserl, kesadaran memainkan peranan penting dari semua kegiatan yang disampaikan filsafat sebagaimana yang disampaikan Descartes. Namun selain belajar dari Descartes, Husserl juga mempelajari teori kesadaran milik Immanuel Kant bahwa kesadaran itu harus berfokus pada isi kesadaran itu sendiri (Gahral, 2010:25).

Fenomena yang masih berlangsung menurut pengalaman penulis adalah banyaknya wajib pajak yang ragu-ragu atau enggan untuk patuh terhadap ketentuan perpajakan khususnya dalam merinci pelaporan harta dalam SPT Tahunan. Kekhwatiran atau keresahan wajib pajak yang kerap terlihat aparat Direktorat Jenderal Pajak (DJP) memang benar adanya. Fenomena atau penolakan atas pengungkapan harta dalam SPT yang dilakukan oleh wajib pajak orang pribadi yang ingin dibahas merupakan bentuk ketakutan berlebihan atau yang biasa disebut dengan Fobia. Menurut KBBI, Fobia adalah ketakutan yang sangat berlebihan atas sesuatu.

Dalam ilmu psikologi fobia merupakan suatu kondisi akan ketakutan yang abnormal (Kamayanti, 2016). Individu yang mengalami fobia akan merasakan gelisah, overthinking atau bahkan merasa hidupnya penuh dengan dugaan-dugaan yang belum tentu valid.

Salah satu petugas yang pernah memberikan gambaran tentang fenomena ketakutan ini menyiratkan bahwa kesalahan persepsi seringkali terjadi di masyarakat. Wajib pajak takut dan resah jika formulir harta diisi secara jujur maka taksiran pajak yang terutang akan bertambah. Wajib pajak yang takut dan enggan untuk mengungkapkan hartanya akan bertindak seolah-olah tidak memiliki harta yang berharga.

Jika dalam keadaan serius dan terdesak, wajib pajak akan memberitahukan hartanya seadanya namun tidak seluruhnya. Ada juga yang mengklaim bahwa mereka benar tidak mempunyai harta dan hanya punya hutang. Padahal kenyataanya sangat memungkinkan bagi wajib pajak mempunyai harta yang nilainya berharga dan signifikan misalnya bangunan, dana investasi, emas, tanah dan lain - lain.

Penelitian-penelitian terdahulu belum memberikan jawaban sehubungan dengan ketakutan atau fobia wajib pajak untuk mengungkap harta yang dimilikinya.

Penelitian terdahulu lebih mengenai fenomena pengungkapan harta wajib pajak pada SPT Tahunan. Maka, penelitian ini dimaksudkan untuk mencari makna ketakutan atau fobia wajib pajak untuk mengungkapkan hartanya dalam perspektif wajib pajak dan konsultan pajak.

e. Desain dan Metode Penelitian (proses Analisis Data)

Penelitian ini menggunakan pendekatan kualitatif. Pendekatan kualitatif adalah pendekatan penelitian yang arahnya tidak berpusat pada angka atau numerik tetapi berfokus pada penjelasan atau pemaparan makna terhadap realitas sosial atau pengalaman hidup individu yang terjadi.

Penelitian ini menggunakan metode fenomenologis. Fenomenologi adalah pandangan dalam berpikir yang menekankan fokus kepada pengalaman-pengalaman subjektif individu dan interpretasi-interpretasi dunia (Moleong, 2017). Fenomenologi yang digunakan dalam penelitian ini adalah fenomenologi transendental.

Informasi dan pengumpulan data dilakukan melalui wawancara, observasi dan dokumentasi.

Proses Analisis Data

Tahapan yang digunakan untuk menganalisis data dalam penelitian ini, yaitu:

- Menentukan ruang lingkup fenomena yang akan diteliti

Fenomena yang hendak dikaji melalui para informan ditetapkan oleh peneliti.

- Menyusun pertanyaan

Peneliti menyusun dan menuliskan beberapa pertanyaan penelitian yang diharapkan dapat mengungkap makna pengalaman bagi para individu.

- Pengumpulan data

- Data dari individu yang mengalami fenomena yang diteliti dikumpulkan oleh peneliti. Data tersebut didapat melalui wawancara dengan sekitar 1-5 orang. Tetapi jumlah ini bukan merupakan ukuran yang baku. Bisa saja subjek penelitiannya hanya beberapa orang. Teknik pengumpulan data lain yang dapat digunakan, observasi (langsung dan partisipan), dan penelusuran dokumen.

- Analisis data

- Peneliti melakukan analisis data fenomenologis.

- Hasil penelitian

- Laporan hasil penelitian memberikan pemahman yang lebih baik kepada pembaca tentang bagaimana seseorang mengalami sesuatu fenomena.

Referensi

Creswell, J. (2013). Creswell (2013) Qualitative Research Narrative Structure.pdf. In Qualitative Inquiry and Research Design: Choosing Among Five Approaches, Third Edition

Putri, F. N. (2021). Fobia Wajib Pajak Untuk Mengungkapkan Harta. Journal of Islamic Accounting and Tax

Priya, A. (2017), "Phenomenological social research: some observations from the field", Qualitative Research Journal, Vol. 17 No. 4, pp. 294-305. https://doi.org/10.1108/QRJ-08-2016-0047

Burrell, G., & Morgan, G. (1979). Social Paradigms and Organisational Analysis. In Sociology The Journal Of The British Sociological Association (Vol. 3, Issue 4).

http://search.ebscohost.com/login.aspx?direct=true&db=bth&AN=5963638&site=ehostlive

De Clercq, B. (2021), "Tax literacy: what does it mean?", Meditari Accountancy Research, Vol. ahead-of-print No. ahead-of-print. https://doi.org/10.1108/MEDAR-04-2020-0847

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H