Kebijakan Bank Indonesia untuk menaikkan suku bunga acuan beberapa waktu lalu, bukan karena pengaruh ekonomi domestik semata. Langkah prudent Ini mau tak mau harus ditempuh untuk merespons ketidakpastian global yang masih berlangsung hingga kini. Instrumen kenaikan suku bunga merupakan salah satu bentuk optimalisasi bauran kebijakan merespons pergerakan ekonomi global. (1)

Mengacu pada bahan referensi, maka penulis menjadikan latar belakang kenaikan suku bunga (ex-ante), sebagai pembahasan awal. Kajian selanjutnya bersifat ex-post.

Sebelumnya, perekonomian global bersifat 'dovish' , yang artinya mayoritas negara-negara di dunia ini, menganut kebijakan suku bunga rendah. Suasana khas dari dovish (burung dara) begitu 'anteng', kalem, dan dinamikanya bagai burung dara yang terbangnya rendah-rendah saja. Kebalikannya adalah 'hawkish', burung elang yang daya jangkau terbangnya tinggi.

Berkebalikan dengan sifat air yang mengalir dari tempat tinggi ke tempat yang rendah, aliran dana global mengalir dari tempat rendah (suku bunganya) menuju tempat yang tinggi (suku bungannya).

Para pengelola dana 'idle' - fund managers dan yang lainnya - rupanya telah mengkalkulasi bahwa Indonesia termasuk salah satu Negara safe hafen, yaitu memiliki selisih tingkat suku bung yang menguntungkan. Ini menggerakkan Capital Inflow (CI).

CI ini masuk ke dalam system perekonomian kita dalam bentuk: penanaman modal dalam negeri yang tidak berbentuk fisik. Portofolio, surat berharga yang dikeluarkan negara, saham di Jakarta Stock Exchange, ataupun derivatifnya yang lain.

Akan tetapi, masa 'dovish' kini telah berbalik arah menjadi 'hawkish'. Hal itu ditengarai oleh keputusan Bank Sentral Amerika Serikat atau disebut Federal Reserve (the Fed) merencanakan untuk menaikkan suku bunga acuannya secara bertahap atau dilakukan beberapa kali di tahun ini. Kebijakan semacam ini diindikasikan sebagai Tight Monetary Policy.

Ada beberapa faktor pencetus lainnya, yakni:

- Kondisi global menjadi tak pasti dengan kebijakan perdaganan yang menentang perdaganga bebas atau dikenal dengan nama 'trade war'.

- Contagion effect dari beberapa negara yang tengah dilanda krisis

- Ancaman lain adalah harga minyak yang tidak semurah dulu lagi. (Bahkan kabarnya trennya tengah di jalur mendaki.)

KONDISI SEBELUMNYA:

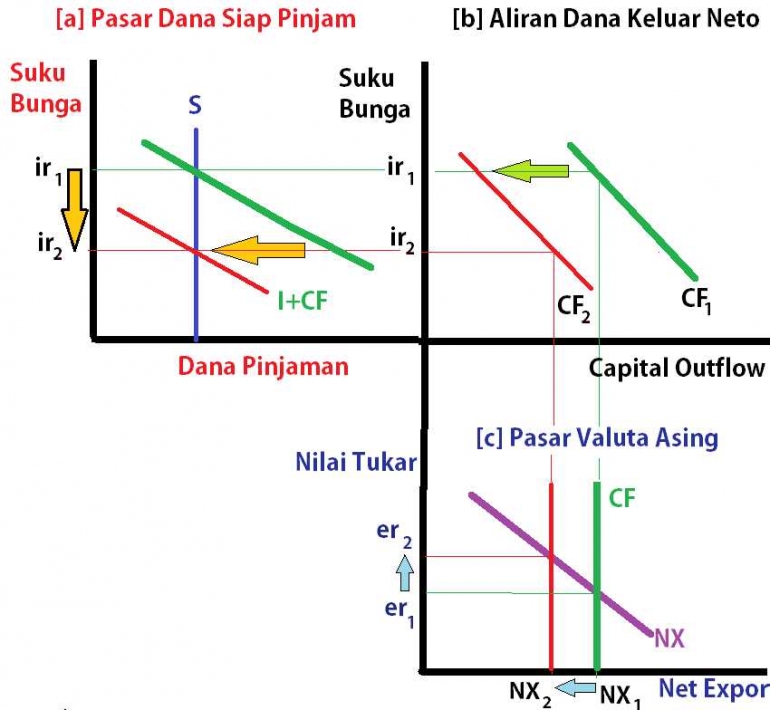

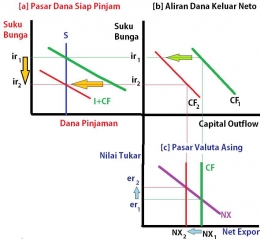

Keterangan Gambar 1.

Panel (a). Pasar untuk Loanable Funds, terdiri dari Supply dan Demand

Supply of Loanable Funds = Saving Nasional (S)= ditentukan oleh tingkat output yang stabil (Y), pengeluaran pemerinta (G), dan Total Konsumsi Pemerintah dan masyarakat (C).

S memiliki nilai tertentu atau sebegitu-sebegitu saja jumlahnya (digambarkan dengan garis vertical), tidak bisa 'didikte' oleh suku bunga.

Demand for Loanable Funds = I (Domestic Investment) + CF (Demand for Foreign Investment yang identic dengan Net Capital Outflow)

Baik nilai I dan CF, keduanya tergantung pada suku bunga (diilustrasikan dengan garis ber-slope positif).

Panel (b). Net Capital Outflow

Kurva garis menurun atau memiliki slope/ tren negative beimplikasi bahwa CO naik (hot money atau speculative money yang mayoritas dikelola oleh Hedge Fund lari ke luar) ketika suku bunganya rendah.

Panel (c). Pasar untuk Foreign Exchange/ Forex

CF = S -- I

NX = X -- M

Net Eksport ini dipengaruhi oleh real exchange rate (nilai Dollar terhadap Rupiah) dan memiliki slope negative (menurun). Artinya, jika e.r. turun (depresiasi atau dollar mahal) maka net export akan terdorong naik.

Titik keseimbangannya adalah pada: CF = NX

Interpretasi Gambar 1:

1. Bermula dari posisi Indonesia sebagai salah satu dari 'darling' di Asia, likuiditas keuangan internasional membanjiri system perkonomian kita (ditunjukkan dengan bergesernya kurva garis CF0 ke CF1). Net Capital Outflow (CF) yang berkurang bisa dibaca sebagai Net Capital Inflow yang bertambah. Garis hijau ke garis merah. [Panel b]

2. External Shock yang 'manis' ini pada gilirannya berdampak pada pergeseran kurva (I+CF) atau kurva 'demand' untuk Loanable Funds. Perlu diingat, karena satu garis ini merepresentasikan dua variable sekaligus (I dan CF), pergeseran berfokus terutama pada variable CF (tidak terlalu pada I/ Investment). Dibaca sebagai demand atau permintaan atas foreign investment berkurang akibat pasokannya sudah sangat terpenuhi, bahkan cenderung berlebihan. Imbasnya, mengutang menjadi lebih murah biayanya, digambarkan dengan turunnya tingkat suku bunga. Garis hijau ke garis merah. [Panel a]

3. External Shock yang 'legit' ini juga berdampak dobel pada pasar valuta asing. Hot money yang masuk menambah pasokan mata uang asing (exchange rate), misalnya US$, Yen, Aus$, dan lain-lain. Tak ayal lagi, mata uang dalam negeri pun mengalami penguatan atau apresiasi. Namun perlu diingat, bahwa ini juga dibayar dengan banyaknya Rupiah yang 'dilarikan' ke luar negeri.

Secara alami, kuatnya rupiah membuat barang produk Indonesia yang diekspor ke luar negeri menjadi lebih mahal harganya bagi para pembelinya di luar negeri. Tak heran, ekspor netto mengalami kemerosotan. Melorotnya nilai net export ini bisa diakibatkan oleh tidak lakunya produk ekspor, diiringi dengan melonjaknya realisasi produk impor (yang terasa lebih murah) bagi konsumen Indonesia. Garis hijau ke garis merah. [Panel c]

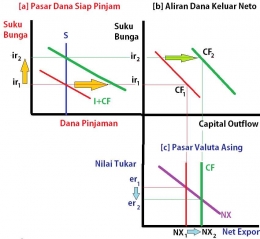

KONDISI SEKARANG:

Berdasarkan latar belakang yang diilustrasikan oleh kurva di atas, maka ketika kondisi internasional berbalik menjadi Hawkish terjadi mekanisme yang berkebalikan (inverse) dari gambar 1 di atas. Logikanya sebagai berikut:

Interpretasi Gambar 2.

1. Yang tadinya memberi utangan murah kepada Indonesia, kini menarik kembali piutangnya. Dana yang semula terparkir di Indonesia, ramai-ramai kembali ke kampung halaman masing-masing atau mencari safe haven yang menawarkan imbalan tinggi. Beberapa ahli, mengatakan hal tersebut sebagai panic sells (sell-off) tetapi belum terindikasi bubble burst.

CO bertambah akibat external shock berarti bergesernya kurva CO ke kanan (perlu diingat, ini bukan pergerakan sepanjang kurva, melainkan pergeseran kurva). Garis merah ke garis hijau. [Panel b]

2. Imbasnya adalah kurva total demand for Loanable Funds meningkat akibat hengkangnya dana panas/ portofolio (CO). Pengaruh ikutannya langsung terlihat pada dikereknya interest rates onshore (dalam negeri) akibat taka langsung dari kenaikan interest rates offshore.

Garis merah ke garis hijau. [Panel a]

3. Rupiah tergelincir atawa depresiasi. Secara teori, net export seharusnya akan bertambah dari tingkat yang sebelumnya. Inilah sebenarnya, salah satu 'sisi baik' dari depresiasi.

Cara bekerjanya bisa melalui dua arah:

- Export bertambah. Stimulus untuk mengekspor jadi lebih besar, karena pendapatan eksportir jadi lebih besar. Demikan pula importir di luar negeri, merasakan murahnya produk Indonesia, sehingga terangsang untuk menaikkan permintaan atas barang/ jasa Indonesia.

- Import berkurang. Depresiasi membuat produk impor menjadi mahal.

Garis merah ke garis hijau. [Panel c]

P E N U T U P

Warren Buffet dalam wawancaranya di TV baru-baru ini mengemukakan pandangannya, bahwa masa depan ekonomi dunia akan berlangsung tidak begitu baik.

So, welcome era Tight Monetary Policy. Bersiap-siaplah mengencangkan ikat pinggang. Karena bisa saja, keadaan ini bertambah dan makin mendalam, dalam ketakjelasan volatilitas global.

Namun kita tidak perlu bersikap pesimis.

Jadikan Indonesia kembali sebagai safe haven agar terjadi reverse atau pembalikan arus portofolio global ke dalam negeri. Namun tetap diwaspadai karena jenis investasi tersebut sifatnya jangka pendek dan tak terpredikisi yang sewaktu-waktu bisa lari keluar kembali. Tentunya, upaya tersebut disertai realisasi policy lainnya yang kondusif dan pembangunan fisik di berbagai bidang. Fundamental makroekonomi secara kseluruhan diperkuat.

Manajemen current account deficit (CAD) disadari amat krusial.

Kebijakan terkini yang ditempuh Pemerintah adalah menaikkan tarif impor untuk beberapa jenis barang, mengurangi investasi yang memiliki kandungan impor tinggi, kewajiban membawa pulang devisa hasil ekspor ke dalam negeri, Swap moneter dan batasan swap hedging, intervensi ganda, dan sebagainya. Beberapa pihak menilai, langkah-langkah tersebut bersifat untuk mempertahankan kestabilan jangka pendek saja.

Ke depannya, Tobin Tax disarankan untuk diterapkan.

BTW, bagi yang berjiwa spekulator dan kurang nasionalis (maaf...) maka Dollar ini adalah akronim dari di-doDOL nek wis meLAR. Dalam bahasa Jawa Ngoko, itu artinya 'dijual jika sudah mengembang (nilainya)'.

---------

Keterangan:

CI: Capital Inflow

CO: Capital Outflow

S: Saving

NX: Net Export

i.r. : interest rates

e.r. : exchange rates

Sumber :

Buku "MACROECONOMICS', fifth edition, oleh N. Gregory Mankiw, halaman 152-153

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H