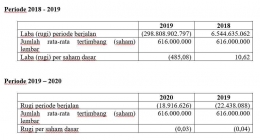

A. LABA PERSAHAM

Untuk menilai posisi keuangan perusahaan, investor dapat menilainya dengan menghitung indikator keuangan perusahaan, atau profit per share (EPS). Banyak teori ahli mendefinisikan profit per share (EPS), tetapi biasanya profit per share (EPS) atau profit per share adalah per saham yang dapat diperoleh perusahaan dari bisnisnya, yang didefinisikan sebagai jumlah laba bersih.

Laba per saham atau Profit per share (EPS) dihitung dengan membagi laba pencetakan perusahaan untuk periode tersebut dengan jumlah saham yang tercatat di Bursa Efek Indonesia. Laba per saham (EPS) adalah laba bersih yang siap dibayarkan kepada pemegang saham dibagi dengan luas total saham perusahaan. Earning per share (EPS), atau laba per saham, adalah bentuk keuntungan dari seluruh saham yang dimiliki oleh pemegang saham. Laba per saham dasar yang disusun untuk periode berjalan dihitung dengan membagi laba periode berjalan dengan jumlah rata-rata saham biasa yang diterbitkan untuk periode berjalan sesuai dengan PSAK 56 "Laba per saham". Data berikut digunakan untuk menghitung laba per saham dasar.

Perhitungan :

B. CURRENT RATIO

Rasio lancar merupakan rasio yang dipakai buat mengukur taraf likuiditas. Likuiditas memberitahukan kemampuan perusahaan buat membayar kewajiban keuangan buat membayar kewajiban keuangan jangka pendek sempurna waktu. Likuiditas perusahaan adalah faktor krusial wajib diperhatikan sebelum merogoh keputusan buat memilih besarnya return saham yang wajib dibayar. Return saham bagi perusahaan adalah arus kas keluar, semakin akbar likuiditas perusahaan secara holistik maka semakin akbar juga kemampuan perusahaan buat membayar return saham.

Current Ratio (CR) adalah cara buat menguji taraf perlindungan yang diperoleh pemberi pinjaman berpusat dalam pinjaman jangka pendek diberikan pada perusahaan buat mendanai aktivitas operasional perusahaan. CR rendah umumnya dipercaya menandakan adanya perkara pada likuidasi, kebalikannya rasio lancar yang terlalu tinggi jua kurang baik, lantaran menandakan banyaknya dana menganggur yang dalam akhirnya bisa menurunkan profitabilitas perusahaan. Hal ini memberitahukan bahwa investor akan menerima return lebih rendah apabila kemampuan perusahaan pada memenuhi kewajiban jangka pendeknya semakin rendah.

Perhitungan untuk periode 2018 :

Current ratio = Aset lancar / Utang Lancar

= 2.115.994.105.157/ 2.144.650.311.300

= 1 %

Perhitungan untuk periode 2019 :

Current ratio = Aset lancar / Utang Lancar

= 1.160.620.662.903/ 1.573.757.483.662

= 0.73 %

Perhitungan untuk periode 2020 :

Current ratio = Aset lancar / Utang Lancar

= 65.009.326/ 99.946.499

= 0.65 %

C. LEVERAGE RATIO

Rasio solvabilitas atau leverage ratio adalah rasio untuk menilai kemampuan perusahaan dalam membayar semua kewajiban jangka pendek dan jangka panjang dengan jaminan aset atau aset perusahaan sampai perusahaan ditutup atau dilikuidasi. Sebagai acuan, rasio adalah perbandingan beberapa besaran dan biasanya dinyatakan secara numerik. Salah satunya adalah rasio solvabilitas. Biasanya digunakan untuk mengukur kondisi keuangan perusahaan asuransi. Hal ini memungkinkan nasabah produk asuransi jangka panjang, seperti produk asuransi jiwa, untuk mengevaluasi perusahaan sebelum mengambil keputusan. Rasio solvabilitas atau rasio leverage atau rasio solvabilitas membandingkan total kewajiban perusahaan dengan aset atau modalnya. Rasio ini merupakan jumlah kekayaan perusahaan yang dimiliki oleh pemegang saham dibandingkan dengan kekayaan kreditur (debitur). Jika banyak aset perusahaan dimiliki oleh pemegang saham, maka leverage perusahaan akan rendah. Sebuah perusahaan memiliki tingkat leverage yang tinggi jika kreditur atau pemberi pinjaman (biasanya bank) memiliki aset yang dominan.

"Perhitungan menggunakan Debt to Total Asset Ratio"

Perhitungan untuk periode 2018 :

DAR = Total Utang/Total Aktiva

= 2.454.465.678.087 / 2.781.666.374.017

= 0.88 %

Perhitungan untuk periode 2019 :

DAR = Total Utang/Total Aktiva

= 1.723.459.522.731 / 1.725.649.624.878

= 1 %

Perhitungan untuk periode 2020 :

DAR = Total Utang/Total Aktiva

= 120.231.988 / 101.149.121

= 1.18 %

D. DEBT SERVICE COVERAGE RATIO

Rasio cakupan layanan utang atau DSCR merupakan berukuran yang dipakai buat mengusut kemampuan peminjam buat membayar balik utangnya. Ini merupakan berukuran terkenal dipakai sang bank buat memilih keberlanjutan utang.

Ada beberapa situasi pada mana rasio cakupan layanan utang berlaku :

- Keuangan perusahaan: Dalam keuangan perusahaan, rasio cakupan layanan utang dipakai buat memilih kemampuan perusahaan buat menutupi pembayaran bunga, utama & dana penyelesaian.

- Keuangan eksklusif: Rasio cakupan layanan hutang dipakai buat memilih kemampuan seorang buat membayar hutang mereka pegang. Ini termasuk menutupi bunga & utama pinjaman atau hutang.

- Real estat: Dalam real estat, rasio pembayaran hutang dihitung menjadi nilai properti buat melunasi hutang dimilikinya dari arus kas dihasilkannya.

- Rasio cakupan layanan utang global: GDSR serius dalam holistik kapasitas keuangan usaha & orang-orang yang meminjam uang. Hal ini bisa menaikkan DSCR tergantung dalam seberapa baik usaha mengelola keuangannya.

Perhitungan untuk periode 2018 :

DSCR : EBIT / Total Debt Service

DSCR : 211.798.421.714 / 2.144.650.311.300

DSCR : 0,009 %

Perhitungan untuk periode 2019 :

DSCR : EBIT / Total Debt Service

DSCR : (80.671.393.173) / 1.573.757.483.662

DSCR : (0,05 %)

Perhitungan untuk periode 2020 :

DSCR : EBIT / Total Debt Service

DSCR : (8.827.077) / 99.946.499

DSCR : (0,08 %)

DAFTAR PUSTAKA :

http://repositori.unsil.ac.id/464/5/BAB%202.pdf

https://www.jurnal.id/id/blog/menghitung-rasio-likuiditas/

https://lifepal.co.id/media/rasio-solvabilitas/

https://www.jurnal.id/id/blog/rasio-keuangan-mengenal-manfaat-rasio-cakupan/

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI