Di dunia bisnis, banyak organisasi atau perusahaan yang menawarkan suatu barang dengan metode angsuran, terutama pada barang atau produk yang memiliki harga dengan nominal besar. Tawaran menggiurkan mengenai produk yang dapat diangsur tersebut, menjadi daya tarik pelanggan untuk melakukan transaksi jual beli. Transaksi ini biasanya memerlukan proses penandatanganan kontrak, yang berisi persetujuan mengenai penambahan harga produk yang nominalnya jauh lebih besar, dibandingkan nominal harga produk jika dibeli menggunakan metode pembayaran cash.

Pada dasarnya, Penjualan Angsuran atau yang disebut juga Installment Sales, merupakan transaksi penjualan barang ataupun jasa, yang berlandaskan suatu rancangan pembayaran, dengan proses pembayarannya yang bertahap. Pada Penjualan Angsuran ini, lebih memfokuskan tentang si penjual yang menerima uang muka saat pembayaran awal, dan sisanya dibayar perbulan (sesuai periode perjanjian) secara berkala/dicicil.

Dari sudut pandang saya, Akuntansi Penjualan Angsuran sangat menguntungkan pelanggan dan penjual pada kegiatan kesehariannya. Mengapa saya bisa menyimpulkan hal tersebut? Mungkin saya bisa menjawab pertanyaan tersebut menggunakan suatu analogi yang mudah. Jika kita melihat pada situasi dan kondisi dari pihak pelanggan, maka saya berpendapat bahwa dengan adanya Penjualan Angsuran, akan sangat memudahkan para pelanggan untuk memenuhi keinginannya dan segala kebutuhannya, tanpa terkecuali. Pasalnya, sistem pembayarannya tidak akan memberatkan pelanggan, melainkan memperkecil pengeluaran yang ada. Sedangkan, jika melihat dari perspektif penjual, keuntungan pun akan berpihak pada penjual. Karena dengan adanya Penjualan Angsuran, penjual jelas akan memperoleh laba atau profit yang besar. Laba ini bisa didapat dari adanya selisih antara nilai asli dengan nilai jual.

Namun, jika mengingat tentang produk yang diangsur, pelanggan juga harus mewaspadai dan mengingat kemampuan diri mereka sendiri. Ketika calon pelanggan berkeinginan untuk memiliki suatu barang, hendaklah ia juga memikirkan keadaan hidupnya. Walaupun dengan adanya sistem pembayaran angsuran, calon pelanggan juga harus yakin dan memiliki penghasilan yang cukup, untuk bisa membiayai dan menyicil utangnya kepada si penjual. Jika pelanggan tidak mampu untuk membayar kewajibannya, pelanggan jelas-jelas akan dirugikan oleh munculnya suatu bunga, yang akan memberatkan dan menambah nominal cicilannya.

Contoh Kasus Penerapan Akuntansi Penjualan Angsuran, Beserta Perhitungannya :

Raja Motor, menjual sebuah kendaraan kepada Nyonya Izora dengan harga Rp. 15.000.000. Harga pokok kendaraan sesuai pembukuan sebesar Rp. 10.000.000. Beberapa macam aturan dalam kontrak penjualan, yang berkenaan dengan syarat pembayaran dapat dijabarkan sebagai berikut :

- Pembayaran pertama (down payment) sebesar Rp. 3.000.000.

- Untuk menjamin kelancaran pembayaran angsuran kendaraan tersebut, Raja Motor dan Nyonya Izora setuju untuk menyerahkan BPKB Kendaraan Bermotor kepada Raja Motor, sampai pembayaran angsuran tersebut lunas.

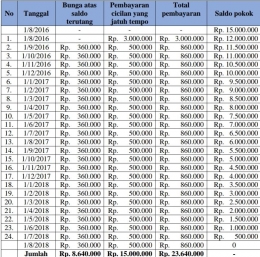

- Perjanjian kontrak tersebut ditandatangani pada tanggal 1 Agustus 2016, dibayar dalam jangka waktu 2 tahun dengan pembayaran setiap bulan Rp. 500.000.

- Bunga angsuran sebesar 36% setahun dari pokok semula.

- Komisi dan biaya-biaya lainnya sejumlah Rp. 100.000 telah dibayar oleh Raja Motor. Pembayaran angsuran dan bunganya untuk pertama kali baru akan dilakukan pada 1 September 2016.

Jurnal dan perhitungan yang harus dibuat oleh Raja Motor adalah sebagai berikut jika menggunakan metode bunga tetap :

Perhitungan Bunga dengan menerapkan Metode Tetap

Periode 1 Agustus 2016 – 1 Juli 2018

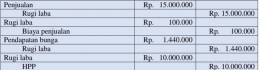

1. Pada tanggal 1 Agustus 2016, dijual kendaraan dengan harga Rp. 15.000.000, harga pokok kendaraan tersebut sebesar Rp. 10.000.000.

Perhitungan besar pokok dan bunga yang harus dibayar Nyonya Izora tiap bulan sebagai berikut :

Besarnya bunga yang harus dibayar tiap bulan *(3% x Rp. 15.000.000) = Rp. 500.000.

Perhitungan laba penjualan kendaraan Raja Motor:

Jurnal :

2. Pembayaran biaya-biaya : komisi dan pengurusan surat kendaraan bermotor bermotor sebesar Rp. 100.000.

Jurnal :

3. Pada tanggal 1 September 2016 diterima pembayaran angsuran kendaraan pertama sebesar Rp. 500.000 dan bunganya.

Jurnal :

4. Pada tanggal 1 Oktober 2016 diterima pembayaran angsuran kendaraan yang kedua sebesar Rp. 500.000 dan bunganya.

Jurnal :

5. Pada tanggal 1 November 2016 diterima pembayaran angsuran kendaraan yang ketiga sebesar Rp. 500.000 dan bunganya.

Jurnal :

6. Pada tanggal 31 Desember 2016, jurnal penyesuaian yang diperlukan untuk menyesuaikan pendapatan bunga yang masih harus diterima untuk bunga bulan Desember 2016.

Perhitungan : bunga angsuran yang masih harus diperoleh :

3% x Rp. 12.000.000 = Rp. 360.000

Jurnal penyesuaian yang diperlukan :

7. Pada tanggal 31 Desember 2016, jurnal penutup yang diperlukan untuk menutup rekening nominal ke rekening rugi laba.

Jurnal :

8. Pada tanggal 1 Januari 2017, diterima pembayaran angsuran kelima sebesar Rp. 500.000 beserta bunganya.

Jurnal :

9. Pada tanggal 31 Desember 2017, jurnal penyesuaian yang diperlukan untuk menyesuaikan pendapatan bunga yang masih harus diterima untuk bunga bulan Desember 2017.

Perhitungan : Pendapatan bunga yang masih perlu diperoleh :

3% x Rp. 12.000.000 = Rp. 360.000

Jurnal penyesuaian yang diperlukan :

10. Pada tanggal 31 Desember 2017, jurnal penutup yang diperlukan untuk menutup rekening nominal ke rekening rugi laba.

Jurnal :

11. Pada tanggal 1 Januari 2018, diterima pembayaran angsuran ketujuh belas (17) sebesar Rp. 500.000 beserta bunganya.

Jurnal :

12. Pada tanggal 1 Agustus 2018 (saat pelunasan), jurnal yang dibutuhkan yaitu :

13. Jurnal penutup yang diperlukan untuk menutup rekening nominal ke rekening rugi laba.

Jurnal :

Pada tanggal 31 Desember Raja Motor perlu untuk menyusun jurnal penyesuaian, karena nominal pendapatan bunga pada tanggal 1 Desember ternyata belum dibayar oleh pelanggan, tetapi nominal pendapatan bunga tersebut sudah menjadi hak mutlak milik perusahaan. Pendapatan bunga tersebut baru akan diterima pada tanggal 1 Januari 2017 dan 1 Januari 2018.

Metode pencatatan persediaan barang dagang yang digunakan oleh Raja Motor adalah metode perpetual. Pada akhir periode tidak ada jurnal penyesuaian. Nominal HPP akan dimasukkan ke dalam jurnal penutup, untuk ditutup pada akhir periode akuntansi, HPP berada di posisi kredit dengan jumlah yang sama seperti harga pokok kendaraan yang telah dijual. Pengakuan laba pada Raja Motor akan di laporkan sebesar = Rp. 5.000.000 – Rp. 100.000 = Rp. 4.900.000 dalam tahun buku 2016 dan oleh karenanya tidak ada pengakuan laba untuk 2 (dua) tahun kemudian saat berakhirnya transaksi tersebut.

Referensi :

Drebin, Allan R. Advance Accounting. Fifth Edition. South - Western Publising Co.Cincinati.Ohio.1982

Sabeni, Arifin dan Machfoeds, Mas’ud. Ikhtisar Teori dan Soal Jawab Akuntansi Keuangan Lanjutan 1. Edisi Pertama. BPFE Yogyakarta

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H