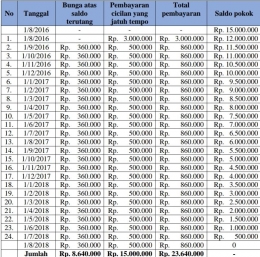

Pada tanggal 31 Desember Raja Motor perlu untuk menyusun jurnal penyesuaian, karena nominal pendapatan bunga pada tanggal 1 Desember ternyata belum dibayar oleh pelanggan, tetapi nominal pendapatan bunga tersebut sudah menjadi hak mutlak milik perusahaan. Pendapatan bunga tersebut baru akan diterima pada tanggal 1 Januari 2017 dan 1 Januari 2018.

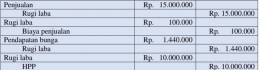

Metode pencatatan persediaan barang dagang yang digunakan oleh Raja Motor adalah metode perpetual. Pada akhir periode tidak ada jurnal penyesuaian. Nominal HPP akan dimasukkan ke dalam jurnal penutup, untuk ditutup pada akhir periode akuntansi, HPP berada di posisi kredit dengan jumlah yang sama seperti harga pokok kendaraan yang telah dijual. Pengakuan laba pada Raja Motor akan di laporkan sebesar = Rp. 5.000.000 – Rp. 100.000 = Rp. 4.900.000 dalam tahun buku 2016 dan oleh karenanya tidak ada pengakuan laba untuk 2 (dua) tahun kemudian saat berakhirnya transaksi tersebut.

Referensi :

Drebin, Allan R. Advance Accounting. Fifth Edition. South - Western Publising Co.Cincinati.Ohio.1982

Sabeni, Arifin dan Machfoeds, Mas’ud. Ikhtisar Teori dan Soal Jawab Akuntansi Keuangan Lanjutan 1. Edisi Pertama. BPFE Yogyakarta

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H