Perkembangan dibidang teknologi, komunikasi, dan transportasi menjadi beberapa faktor hadirnya era globalisasi, hal ini dapat dilihat melalui suatu proses yang menempatkan manusia dengan akses yang tidak dibatasi oleh ruang dan waktu. Globalisasi merupakan suatu kenyataan serta tantangan yang harus dihadapi oleh seluruh negara di dunia termasuk Indonesia, selain itu globalisasi juga memiliki dampak pada berbagai aspek dan tatanan kehidupan secara global (dunia).

Salah satu aspek yang juga terdampak era globalisasi adalah aspek ekonomi, dimana dampak globalisasi ekonomi dapat terlihat berdasarkan semakin meningkatnya transaksi-transaksi ekonomi secara internasional atau lintas batas yang pada umumnya transaksi lintas batas tersebut dilakukan oleh perusahaan-perusahaan multinasional maupun transnasional.

Dengan demikian, maka dapat dipastikan bahwa globalisasi juga berdampak pada kemampuan suatu perusahaan untuk merambah kepada tingkat mancanegara dalam menjalankan aktivitas bisnisnya tanpa terbatas hanya di negara perusahaan tersebut didirikan. Salah satu cara yang dilakukan adalah dengan membuat anak perusahaan serta cabang-cabang perusahaan yang tersebar di beberapa negara.

Kenyataan bahwa saat ini, sebagian besar transaksi yang dilakukan secara internasional melibatkan perusahaan-perusahaan multinasional yang berada dalam satu grup (intra-grup transaction) dan dalam perkembangannya transaksi internasional tersebut tidak hanya dilakukan dalam bentuk barang dan jasa saja, akan tetapi juga dapat berupa harta tak berwujud, maupun transaksi finansial lainnya seperti penyediaan pinjaman dan lain sebagainya.

Lazimnya suatu transaksi, tentunya akan melibatkan pihak-pihak yang tidak terikat (independent) antara satu dengan lainnya atau dengan kata lain tidak memiliki hubungan istimewa, sehingga harga yang terbentuk merupakan hasil yang ditentukan oleh kekuatan pasar. Namun, selain itu harga suatu transaksi dapat juga menjadi tidak wajar apabila dalam penentuan harga melibatkan pihak-pihak yang memiliki hubungan istimewa, hal ini dikarenakan kekuatan pasar tidak berlaku secara semestinya.

Namun, harga transaksi yang terbentuk berdasarkan adanya hubungan istimewa bukan merupakan suatu kepastian bahwa transaksi tersebut menjadi upaya perusahaan untuk melakukan penghindaran pajak dengan meminimalisir beban pajak, akan tetapi dapat juga disebabkan oleh banyak faktor misalnya saja kesulitan yang dihadapi perusahaan multinasional untuk menentukan harga yang wajar karena tidak terdapatnya mekanisme pasar, sulitnya menentukan harga pembanding sebagai akibat dari adanya strategi bisnis tertentu. Pada akhirnya dalam situasi tersebut penentuan harga transfer yang tepat menjadi sangat penting, selain itu harga transfer tersebut juga dapat diterima oleh semua pihak termasuk juga pihak otoritas pajak apabila dalam transaksi juga melibatkan perusahaan dalam satu grup (intra-company transaction) yang memiliki hubungan istimewa.

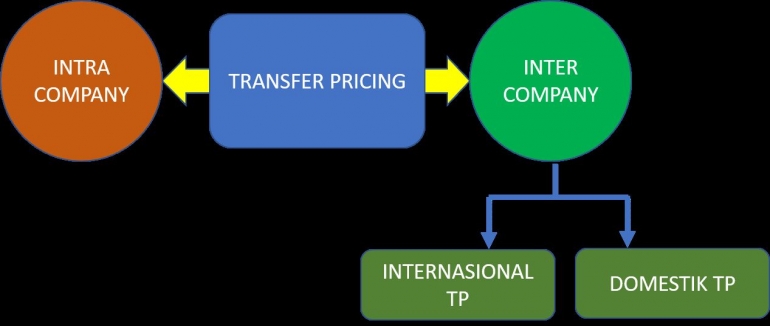

Harga transfer atau Transfer pricing merupakan suatu kebijakan perusahaan untuk menentukan harga transfer atas suatu transaksi yang dapat berupa barang, jasa, maupun transaksi finansial yang dilakukan oleh perusahaan. Pada umumnya transfer pricing dilakukan oleh perusahaan multinasional.

Transfer pricing dapat dikategorikan menjadi dua kelompok yaitu intracompany transfer pricing yang merupakan transaksi yang dilakukan berdasarkan hubungan di antara dua divisi yang berbeda namun berada dalam satu perusahaan, dan intercompany transfer pricing yang merupakan transaksi yang dilakukan berdasarkan adanya hubungan istimewa dari dua perusahaan yang berbeda.

Selain itu, dari pengertian tranfer pricing dapat ditinjau melalui tiga aspek yang berbeda. Melalui aspek hukum perseroan, transfer pricing dianggap sebagai suatu alat yang dapat meningkatkan efisiensi serta sinergi antara perusahaan dengan pemegang saham. Sementara melalui aspek akuntansi manajerial, transfer pricing dimanfaatkan untuk memaksimalkan laba perusahaan dengan cara penentuan harga barang atau jasa yang dilakukan oleh unit organisasi kepada unit organisasi lainnya dalam perusahaan yang sama.

Sementara dari sisi perpajakan, transfer pricing dapat dikatakan sebagai suatu kebijakan perusahaan dalam menentukan harga transaksi dengan melibatkan pihak-pihak yang memiliki hubungan istimewa. Berikut ini beberapa pengertian dan definisi dari transfer pricing yang dikemukakan oleh para ahli.

Menurut Tsurumi sebagaimana dikutip dalam Gunadi (1999:111) mendefinisikan transfer pricing sebagai harga yang diperhitungkan untuk keperluan pengendalian manajemen atas transfer barang dan jasa antar pusat responsibilitas profit atau cost. Lebih lanjut, Gunadi (1994:9) menjelaskan bahwa beberapa entitas yang secara hukum bisa merupakan pemilik entitas yang sama dan bisa juga merupakan pemilik entitas yang berbeda dalam penentuan harga antara beberapa entitas.

Sementara, menurut Henry Simamora (1999) dalam Tampubolon & Farizi (2018:10) mendefinisikan transfer pricing sebagai harga jual khusus yang digunakan dalam pertukaran antar divisi untuk mencatat pendapatan divisi penjualan (selling division) dan biaya divisi pembeli (buying division). Lebih lanjut, definisi lain yang sering digunakan dalam transfer pricing antara lain intracompany pricing, intercorporate pricing, interdivisional or internal pricing yang merupakan perhitungan suatu harga atas transfer barang atau jasa antar anggota grup perusahaan untuk keperluan pengendalian manajemen.

Berdasarkan beberapa pengertian diatas, maka dapat diketahui bahwa transfer pricing menjadi sebuah kelaziman untuk manajemen perusahaan, dan utamanya adalah perusahaan dengan jumlah pusat pertanggungjawaban yang berbeda. Hal ini sesuai dengan yang disebutkan oleh Gunadi (1994:42) bahwa melalui aspek manajemen keuangan, transfer pricing menjadi instrument perencanaan serta mekanisme pengendalian arus sumber daya entitas ekonomi secara keseluruhan untuk perusahaan. Selain itu, suatu entitas ekonomi atau kumpulan beberapa entitas legal yang berada dalam pemilikan dan penguasaan yang sama dapat dilakukan pemecahan menjadi beberapa pusat pertanggungjawaban (responsibility center), yang dapat berupa divisi, department, ataupun berupa entitas legal yang berada dalam jaringan entitas ekonomi.

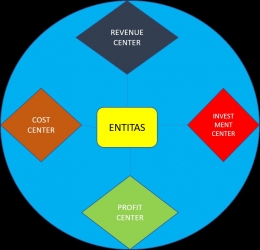

Pengertian pusat pertanggungjawaban sebagaimana dinyatakan oleh Horngren & Foster dalam Gunadi (1994:9) terbagi menjadi 4 pusat pertanggungjawaban, yaitu :

- Pusat Biaya (Cost Center)

- Seorang manajer yang bertanggungjawab dalam pusat biaya memiliki pengaruh dan bertanggungjawab atas biaya yang dapat ditimbulkan oleh suatu pusat atau investasi yang akan mendatangkan penghasilan.

- Pusat Penghasilan (Revenue Center)

- Manajer dalam pusat penghasilan bertanggungjawab terhadap pengendalian penghasilan yang dihasilkan oleh pusatnya.

- Pusat Laba (Profit Center)

- Manajer dalam pusat laba bertanggungjawab untuk mengendalikan biaya maupun penghasilan

- Pusat Investasi (Investment Center)

- Manajer dalam pusat investasi selain memiliki pengaruh terhadap biaya, penghasilan, serta perencanaan, manajer pusat investasi juga memiliki pengaruh dalam pengendalian investasi.

Berkaitan dengan aspek perpajakan, transfer pricing seringkali dikonotasikan sebagai suatu yang tidak baik dan bermakna "pejorative" yakni, suatu usaha pengalihan penghasilan kena pajak yang dilakukan oleh suatu perusahaan yang berada di dalam suatu grup perusahaan multinasional kepada perusahaan lain yang juga masih berada dalam grup perusahaan yang sama namun berada di negara yang memiliki tarif pajak lebih rendah, hal tersebut bertujuan untuk mengurangi beban pajak secara keseluruhan dari grup perusahaan multinasional tersebut.

Meskipun memiliki konotasi yang tidak baik, otoritas pajak tidak dengan serta merta dapat menganggap bahwa setiap transaksi yang melibatkan pihak-pihak yang memiliki hubungan istimewa dilakukan sebagai langkah perusahaan untuk meminimalisir beban pajak. Namun diperlukan suatu analisis yang lebih mendalam serta memahami suatu transaksi berdasarkan pengujian dan perbandingan dari suatu transaksi yang berlaku secara wajar.

Secara khusus OECD telah menerbitkan OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations (OECD Guidelines) yang merupakan sebuah panduan untuk dapat digunakan baik oleh perusahaan multinasional maupun oleh otoritas pajak dalam memecahkan permasalahan transfer pricing.

Indonesia berdasarkan Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan dan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai telah memuat ketentuan mengenai transfer pricing yang mengatur bahwa apabila suatu transaksi yang dipengaruhi adanya hubungan istimewa, maka harga yang harus digunakan sebagai harga transaksi adalah harga wajar yang berlaku secara umum.

Selain itu, dalam ketentuan tersebut juga telah dilengkapi dengan peraturan pelaksana yang dituangkan di dalam Peraturan Dirjen Pajak Nomor 32 Tahun 2011 yang mengatur tentang penerapan prinsip kewajaran dan kelaziman (arm's length principle) usaha yang digunakan dalam transaksi antara wajib pajak dengan pihak-pihak yang memiliki hubungan istimewa.

Hubungan istimewa sendiri merupakan salah satu hubungan usaha yang dapat mengakibatkan suatu harga, biaya maupun imbalan lain yang direalisasikan dalam suatu transaksi usaha menjadi kurang wajar. Lebih lanjut, terjadinya pengalihan penghasilan atau beban pajak dari wajib pajak satu kepada wajib pajak lainnya, sehingga terdapat kemungkinan upaya untuk merekayasa dengan tujuan untuk menekan jumlah beban pajak dari transaksi yang melibatkan pihak-pihak memiliki hubungan istimewa.

Sementara, harga wajar sendiri menjadi suatu referensi yang menentukan dari harga transfer yang paling tepat untuk digunakan dalam transaksi yang dilakukan oleh pihak-pihak yang memiliki hubungan istimewa. Hal ini sesuai dengan yang telah disebutkan menurut perpajakan Indonesia, bahwa kewajaran suatu harga atau laba merupakan kondisi yang sebanding dari harga atau laba yang terjadi pada transaksi yang dilakukan oleh pihak-pihak yang tidak memiliki hubungan istimewa, atau harga atau laba yang menjadi dasar harga atau laba yang memenuhi prinsip kewajaran dan kelaziman usaha.

Beberapa transaksi yang terdapat kemungkinan terjadi munculnya kurang wajarnya suatu harga transfer antara lain :

- Harga penjualan dan harga pembelian

- Alokasi biaya administrasi dan biaya umum;

- Pembebanan bunga atas pinjaman yang diberikan oleh pemegang saham;

- Pembayaran komisi, sewa royalty, lisensi, franchise, imbalan berupa jasa manajemen, jasa Teknik dan jasa lainnya;

- Pembelian harta perusahaan dengan harga yang lebih rendah dikarenakan terdapat hubungan istimewa atau dilakukan oleh pemegang saham;

- Transaksi penjualan yang dilakukan kepada pihak yang berada di luar negeri melalui pihak ketiga yang kurang atau tidak memiliki substansi usaha, misalnya dummy company, letter box company, atau reinvoicing center.

Upaya Direktorat Jenderal Pajak untuk terus mengurangi potensi hilangnya penerimaan pajak melalui praktek transfer pricing yang dilakukan oleh perusahaan-perusahaan multinasional di Indonesia terus dilaksanakan, salah satunya melalui Peraturan Menteri Keuangan Nomor 213/PMK.03/2016 yang mengatur tentang kewajiban wajib pajak untuk membuat dan menyimpan dokumen serta informasi tambahan atau yang biasa disebut dengan dokumen transfer pricing (TP Doc) bagi wajib pajak yang melakukan transaksi dengan pihak yang memiliki hubungan istimewa.

TP doc sendiri menjadi suatu langkah pemerintah selain untuk mencegah praktek transfer pricing untuk tujuan penghindaran pajak, juga dimaksudkan untuk menghindari praduga negative terhadap wajib pajak dalam menjalankan usahanya, sehingga TP doc menjadi suatu alat pengungkapan yang memadai dari seluruh transaksi yang dilakukan oleh perusahaan yang termasuk dalam grup afiliasi, yang pada akhirnya sudut pandang transfer pricing menjadi sudut pandang yang bersifat netral.

Daftar Pustaka

Gunadi. (1994). Transfer Pricing: Suatu Tinjauan Akuntansi Manajemen dan Pajak. Bena Rena Pariwara, Jakarta.

Gunadi. (1999). Pajak Internasional (Ed.Revisi). LPFEUI, Jakarta.

Santoso, I. (2004). Advance Pricing Agreement Dan Problematika Transfer Pricing Dari Perspektif Perpajakan Indonesia. Jurnal Akuntansi & Keuangan, 6(2), 123--139. https://doi.org/10.9744/jak.6.2.pp.123-139

Tampubolon, K., & Farizi, Z. Al. (2018). Transfer Pricing & Cara Membuat TP Doc. Deepublish, Yogyakarta.

Undang-Undang :

Republik Indonesia. Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

Republik Indonesia. Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah

Peraturan :

Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011 tentang Perubahan atas Peraturan Direktur Jenderal Pajak Nomor PER-43/PJ/2010 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha Dalam Transaksi Antara Wajib Pajak Dengan Pihak Yang Mempunyai Hubungan Istimewa.

Peraturan Menteri Keuangan Nomor 213/PMK.03/2016 tentang Jenis Dokumen dan/atau Informasi Tambahan Yang Wajib Disimpan Oleh Wajib Pajak Yang Melakukan Transaksi Dengan Para Pihak Yang Mempunyai Hubungan Istimewa, Dan Tata Cara Pengelolaannya.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H