Sementara dari sisi perpajakan, transfer pricing dapat dikatakan sebagai suatu kebijakan perusahaan dalam menentukan harga transaksi dengan melibatkan pihak-pihak yang memiliki hubungan istimewa. Berikut ini beberapa pengertian dan definisi dari transfer pricing yang dikemukakan oleh para ahli.

Menurut Tsurumi sebagaimana dikutip dalam Gunadi (1999:111) mendefinisikan transfer pricing sebagai harga yang diperhitungkan untuk keperluan pengendalian manajemen atas transfer barang dan jasa antar pusat responsibilitas profit atau cost. Lebih lanjut, Gunadi (1994:9) menjelaskan bahwa beberapa entitas yang secara hukum bisa merupakan pemilik entitas yang sama dan bisa juga merupakan pemilik entitas yang berbeda dalam penentuan harga antara beberapa entitas.

Sementara, menurut Henry Simamora (1999) dalam Tampubolon & Farizi (2018:10) mendefinisikan transfer pricing sebagai harga jual khusus yang digunakan dalam pertukaran antar divisi untuk mencatat pendapatan divisi penjualan (selling division) dan biaya divisi pembeli (buying division). Lebih lanjut, definisi lain yang sering digunakan dalam transfer pricing antara lain intracompany pricing, intercorporate pricing, interdivisional or internal pricing yang merupakan perhitungan suatu harga atas transfer barang atau jasa antar anggota grup perusahaan untuk keperluan pengendalian manajemen.

Berdasarkan beberapa pengertian diatas, maka dapat diketahui bahwa transfer pricing menjadi sebuah kelaziman untuk manajemen perusahaan, dan utamanya adalah perusahaan dengan jumlah pusat pertanggungjawaban yang berbeda. Hal ini sesuai dengan yang disebutkan oleh Gunadi (1994:42) bahwa melalui aspek manajemen keuangan, transfer pricing menjadi instrument perencanaan serta mekanisme pengendalian arus sumber daya entitas ekonomi secara keseluruhan untuk perusahaan. Selain itu, suatu entitas ekonomi atau kumpulan beberapa entitas legal yang berada dalam pemilikan dan penguasaan yang sama dapat dilakukan pemecahan menjadi beberapa pusat pertanggungjawaban (responsibility center), yang dapat berupa divisi, department, ataupun berupa entitas legal yang berada dalam jaringan entitas ekonomi.

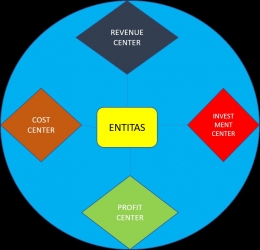

Pengertian pusat pertanggungjawaban sebagaimana dinyatakan oleh Horngren & Foster dalam Gunadi (1994:9) terbagi menjadi 4 pusat pertanggungjawaban, yaitu :

- Pusat Biaya (Cost Center)

- Seorang manajer yang bertanggungjawab dalam pusat biaya memiliki pengaruh dan bertanggungjawab atas biaya yang dapat ditimbulkan oleh suatu pusat atau investasi yang akan mendatangkan penghasilan.

- Pusat Penghasilan (Revenue Center)

- Manajer dalam pusat penghasilan bertanggungjawab terhadap pengendalian penghasilan yang dihasilkan oleh pusatnya.

- Pusat Laba (Profit Center)

- Manajer dalam pusat laba bertanggungjawab untuk mengendalikan biaya maupun penghasilan

- Pusat Investasi (Investment Center)

- Manajer dalam pusat investasi selain memiliki pengaruh terhadap biaya, penghasilan, serta perencanaan, manajer pusat investasi juga memiliki pengaruh dalam pengendalian investasi.

Berkaitan dengan aspek perpajakan, transfer pricing seringkali dikonotasikan sebagai suatu yang tidak baik dan bermakna "pejorative" yakni, suatu usaha pengalihan penghasilan kena pajak yang dilakukan oleh suatu perusahaan yang berada di dalam suatu grup perusahaan multinasional kepada perusahaan lain yang juga masih berada dalam grup perusahaan yang sama namun berada di negara yang memiliki tarif pajak lebih rendah, hal tersebut bertujuan untuk mengurangi beban pajak secara keseluruhan dari grup perusahaan multinasional tersebut.

Meskipun memiliki konotasi yang tidak baik, otoritas pajak tidak dengan serta merta dapat menganggap bahwa setiap transaksi yang melibatkan pihak-pihak yang memiliki hubungan istimewa dilakukan sebagai langkah perusahaan untuk meminimalisir beban pajak. Namun diperlukan suatu analisis yang lebih mendalam serta memahami suatu transaksi berdasarkan pengujian dan perbandingan dari suatu transaksi yang berlaku secara wajar.

Secara khusus OECD telah menerbitkan OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations (OECD Guidelines) yang merupakan sebuah panduan untuk dapat digunakan baik oleh perusahaan multinasional maupun oleh otoritas pajak dalam memecahkan permasalahan transfer pricing.

Indonesia berdasarkan Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan dan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai telah memuat ketentuan mengenai transfer pricing yang mengatur bahwa apabila suatu transaksi yang dipengaruhi adanya hubungan istimewa, maka harga yang harus digunakan sebagai harga transaksi adalah harga wajar yang berlaku secara umum.

Selain itu, dalam ketentuan tersebut juga telah dilengkapi dengan peraturan pelaksana yang dituangkan di dalam Peraturan Dirjen Pajak Nomor 32 Tahun 2011 yang mengatur tentang penerapan prinsip kewajaran dan kelaziman (arm's length principle) usaha yang digunakan dalam transaksi antara wajib pajak dengan pihak-pihak yang memiliki hubungan istimewa.