PENDAHULUAN

Era globalisasi yang semakin berkembang diikuti dengan kemajuan pesat dari teknologi juga memiliki dampak pada peningkatan perekonomian dunia. Saat ini sebuah transaksi ekonomi lintas negara dapat dilakukan dengan cara yang mudah dan cepat. Dampak dari percepatan transaksi ekonomi tersebut mengakibatkan setiap negara harus melakukan adaptasi untuk mengikuti perkembangan model bisnis lintas negara baik melalui peningkatan sistem informasi, teknologi, pembaharuan dari aturan-aturan, serta kerjasama dengan organisasi internasional untuk menyelesaikan permasalahan yang berkenaan dengan hak-hak suatu negara dalam melakukan pemajakan pada arena internasional. Hal ini juga berkenaan dengan tujuan negara untuk mengoptimalkan penerimaan pajak yang digunakan sebagai sumber dana untuk membiayai pembangunan dan keberlangsungan negaranya.

Setiap negara di dunia memiliki kedudukan yang sama, dan memiliki hak kedaulatan untuk menentukan dan menerapkan aturan-aturan berdasarkan hukum yang dimilikinya, termasuk dalam hal pemungutan pajak baik dari warga negaranya sendiri maupun warga negara lain yang memperoleh dan menerima penghasilan yang bersumber dari negara tersebut. Sehingga dengan adanya kedaulatan tersebut, setiap negara tidak diperbolehkan untuk saling mencampuri urusan domestik negara lainnya.

Indonesia merupakan bagian dari dunia internasional yang memiliki kedaulatan, dimana dalam pelaksanaan roda pemerintahannya juga berhubungan dengan dunia internasional. Oleh sebab itu, Indonesia juga memiliki hak dan kewenangan untuk mengatur ketentuan mengenai perpajakan di wilayahnya sendiri, baik yang berkenaan dengan individu, benda atau objek yang berada di wilayah kekuasaannya.

Yurisdiksi Pemajakan

Yurisdiksi dapat diartikan sebagai suatu wilayah atau daerah yang didalamnya terdapat undang-undang atau peraturan-peraturan yang berlandaskan hukum dan digunakan untuk mengatur dan menerapkan aturan hukumnya serta memiliki konsekuensi terhadap orang, benda, dan lingkungan di wilayahnya. Oleh karena itu, yurisdiksi berkaitan erat dengan konsep kedaulatan sebuah negara.

Kedaulatan negara dalam hukum internasional merupakan kekuasaan tertinggi dimana pada dasarnya semua negara memiliki kedudukan yang sama dengan negara-negara lainnya di dunia (equality of state), sehingga terdapat konsekuensi dari konsep kedaulatan dan equality of state tersebut berupa ketentuan bagi setiap negara untuk tidak saling mencampuri urusan domestik negara lain.

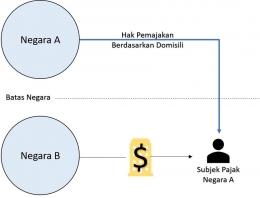

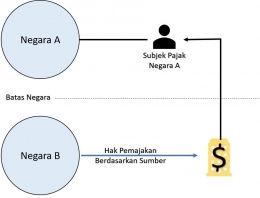

Yurisdiksi pemajakan (tax jurisdiction/taxing power) diartikan sebagai kedaulatan suatu wilayah terkait perpajakan yang merupakan konsekuensi dari kedaulatan wilayah suatu negara (Knechtle, 1979:34).

Menurut Owen (1980) dan Ongwamuhana (1991), yurisdiksi pemajakan adalah kewenangan suatu negara dalam merumuskan dan memberlakukan ketentuan perpajakan. Yurisdiksi pemajakan Indonesia dikukuhkan secara konstitusional melalui Undang-Undang Dasar tahun 1945 (UUD 45) pasal 23 ayat (2) yang menyatakan bahwa “segala pajak untuk keperluan negara berdasarkan undang-undang”. Dengan demikian undang-undang perpajakan mulai berlaku dengan berdasarkan konstitusi UUD’45.

Martha (1979:18) sebagaimana yang disebutkan oleh Rosdiana dan Irianto (2012:124), terdapat empat teori justifikasi legal hak pemajakan dari suatu negara, antara lain :

- Realistis atau empiris menyatakan bahwa yurisdiksi dan kewenangan fisik (physical power) dianggap memiliki kesetaraan untuk melaksanakan yurisdiksi terhadap orang dan harta yang berada di wilayah kekuasaannya. Namun yurisdiksi pemajakan secara empiris tidak semata karena kekuasaan fisik tetapi berlandaskan ketentuan perundang-undangan dan tidak terbatas pada wilayah kekuasaan, dan dapat diperluas hingga kepada orang yang berada di luar kewenangan administrasi pengenaan pajak secara fisik.

- Teori etis atau retributif menyatakan pemajakan adalah kontra prestasi atau imbalan (return) atas manfaat dan kemudahaan yang diperoleh dari negara. Teori ini lebih menegaskan kepada manfaat ekonomis (economic allegiance) yang telah dinikmati seseorang dengan asumsi bahwa keberadaan negara merupakan masalah esensial politis sebagai justifikasi pemajakannya.

- Teori kontraktual menekankan bahwa dasar dari pemajakan merupakan pembayaran terhadap barang maupun jasa yang diterima dari negara pemungut pajak dengan asumsi bahwa antara pemegang yurisdiksi pemajakan dengan subjek pajak terdapat suatu kontrak (perjanjian tidak tertulis).

- Soverenitas atau teori kedaulatan menegaskan bahwa pemajakan adalah suatu bentuk pelaksanaan yurisdiksi, dan yurisdiksi tersebut merupakan kelengkapan (atribut) dari kedaulatan. Hak pemajakan (rights to tax) suatu negara bersumber dari soverenitas negara tersebut, sebagai kebutuhan historis (keberadaan suatu negara), dan keutamaan suatu negara adalah mengamankan dan melestarikan keberadaannya sebagai suatu wujud dari hak dan kewajibannya. Oleh karena itu negara berhak untuk meminta kontribusi pajak dari siapa saja yang berada dalam wilayah kewenangan hukumnya.