Hal lain yang berkenaan dengan yurisdiksi domisili adalah pembuktian kewarganegaran orang pribadi maupun badan yang dapat dibuktikan berdasarkan adanya Surat Keterangan Domisili (Certificate of Domicile/COD) yang menerangkan bahwa Wajib Pajak yang dimaksud merupakan subjek pajak dalam negeri Indonesia dalam tahun pajak atau bagian tahun pajak sebagaimana dimaksud dalam UU PPh. SKD bertujuan agar Wajib Pajak mendapatkan perlindungan pajak sesuai dengan persetujuan Perjanjian Penghindaran Pajak Berganda (P3), yaitu antara negara domisili dengan negara lainnya. Surat keterangan domisili diterbitkan dan disahkan oleh pejabat berwenang di lingkungan Direktorat Jenderal Pajak. Bagi subjek pajak luar negeri juga dapat memperoleh SKD guna mendapatkan manfaat fasilitas P3B dengan syarat penerima penghasilan merupakan subjek pajak luar negeri; subjek pajak luar negeri baik orang pribadi atau badan berasal dari yurisdiksi mitra P3B; tidak terjadi penyalahgunaan P3B; dan penerima penghasilan merupakan beneficial owner dalam hal dipersyaratkan dalam P3B.

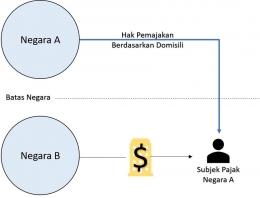

Sehingga dengan demikian pada dasarnya subjek pajak yang sebenarnya adalah orang pribadi dan badan, demikian juga halnya dengan warisan yang belum terbagi pada hakikatnya akan merujuk kepada orang pribadi dan badan. Oleh karena itu kepastian domisili menjadi hal yang penting terkait hak pemajakan berdasarkan asas domisili.

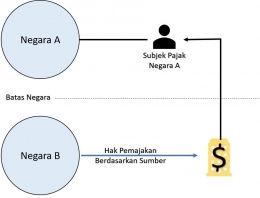

Yurisdiksi Sumber

Oleh karena itu dalam yurisdiksi sumber, hak pemajakan lebih berfokus kepada negara tempat sumber penghasilan berada, tanpa memperhatikan keberadaan, domisili maupun kewarganegaraan dari Wajib Pajak yang menerima penghasilan di negara tersebut. Sehingga, baik orang pribadi maupun badan yang menerima dan memperoleh penghasilan yang berasal dari usaha (active income) maupun penghasilan yang berasal dari modal (passive income) sepanjang penghasilan tersebut bersumber dari Indonesia, maka Indonesia berhak untuk memungut pajak dari penghasilan yang diterima oleh orang pribadi dan/atau badan di Indonesia, hal ini diatur dalam pasal 2 ayat (4) UU PPh.

Aturan dasar mengenai yurisdiksi sumber dikemukan oleh beberapa ahli yang juga dikutip oleh Pohan (2019), sebagai berikut ini :

- Prof. Mansury mengemukakan bahwa source rules (1998:95) adalah ketentuan Undang-Undang atau “Tax Treaty” yang menentukan negara mana yang menjadi negara sumber dari suatu jenis penghasilan tertentu. Ketentuan bahwa negara domisili hanya memberikan kredit atas pajak yang dipungut negara lain dengan berdasarkan kesepakatan Masyarakat Perpajakan Internasional, sehingga apabila berdasarkan source rules, negara lain yang memungut pajak merupakan negara sumber.

- Ongwamuhana (1991) sebagaimana dikutip oleh Prof. Gunadi (2007:54) mengemukakan bahwa yurisdiksi sumber mendasarkan kepada suatu asumsi bahwa negara sumber memberikan kontribusi kepada perusahaan milik bukan WPDN untuk memperoleh penghasilan dari negara tersebut. Implikasi dari yurisdiksi sumber adalah bahwa Indonesia dapat memungut pajak secara sah dari orang pribadi maupun badan bukan WPDN yang menerima atau memperoleh penghasilan dari kegiatan atau sumber yang terletak di Indonesia.

- Dasar hukum source rules juga tercermin dalam UU PPh melalui beberapa pasal yang menegaskan tentang yurisdiksi sumber, antara lain :

(a) Pasal 2 ayat (4) UU PPh yang menegaskan tentang pengertian subjek pajak luar negeri (SPLN) berdasarkan time test 183 hari dalam 12 bulan bagi orang pribadi yang berada di indonesia maupun orang pribadi yangtidak bertempat tinggal di Indonesia, serta badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan usaha melalui bentuk usaha tetap di Indonesia, dan badan yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak menjalankan usaha atau melakukan kegiatan usaha melalui bentuk usaha tetap di Indonesia.

(b) Pasal 4 ayat (1) UU PPh yang menjelaskan tentang objek pajak berupa penghasilan, yang merupakan tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, dapat digunakan sebagai konsumsi atau menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

(c) Pasal 24 ayat (3) dan (4) UU PPh yang mengatur tentang cara penghitungan batas jumlah pajak yang boleh dikreditkan berdasarkan sumber penghasilan yang telah ditentukan.

(d) Pasal 26 ayat (1) UU PPh yang menjelaskan bahwa terdapat dua sistem pengenaan pajak atas penghasilan yang diterima atau diperoleh WPLN dari Indonesia, yang pertama dengan pemenuhan sendiri kewajiban perpajakan WPLN dalam bentuk BUT di Indonesia, dan yang kedua melalui pemotongan oleh pihak yang wajib membayar bagi WPLN lainnya.

Keterbatasan Jangkauan Yurisdiksi