Pada Umumnya setiap badan usaha atau perusahaan selalu berusaha untuk menghindari atau meminimalisir risiko-risiko yang akan mungkin terjadi pada perusahaanya. karena pada prinsipnya badan usaha atau perusahaan ingin merasa tentram dan tidak merugi.

Namun kita ketahui sendiri bahwa risiko merupakan bagian dari kehidupan sehari-hari bahkan tidak dapat dipisahkan dari suatu kehidupan, tidak ada kata hidup tanpa risiko, dan demikian pula yang dialami oleh suatu organisasi ataupun perusahaan.

Perusahaan atau badan usaha, sebenarnya sama kehidupanya dengan manusia, yang dimana berada disuatu lingkungan dan kondisinya serba tidak pasti.

Terdapat pula berbagai macam faktor-faktor dari lingkungan antara lain adalah pemerintahan, pesaing, konsumen, pemasok, serta faktor-faktor lingkungan lainya yang akan memberikan dampak kepada perusahaan, baik itu dampak yang positif atau dampak yang negatif. Dampak yang positif terhadap perusahaan akan memberikan peluang terhadap kemajuan perusahaan tersebut.

Sedangkan dampak yang negatif akan memberikan sebuah ancaman atau hambatan-hambatan untuk majunya suatu perusahaan tersebut. Dan tentunya semua itu harus diperhatikan betul, tentang sejauh mana dampak positif dan negatif tersebut mempengaruhi perusahaan.

Tentunya juga perlu dengan cara menganalisis dan mendiagnosis, dengan menganalisis dan mendiagnosis yang benar diharapkan agar manajer perusahaan bisa tepat memprediksi kapan risiko memungkinkan untuk terjadi, sehingga dapat menghindari atau meminimalisir terjadinya kerugian-kerugaian di perusahaan, karena telah diprediksi dengan baik sebelumnya serta telah disiapkan bagaimana cara untuk mengantisipasi risiko tersebut.

Kata risiko merupakan kata yang sudah biasa kita ucapkan dalam kehidupan sehari-hari, dan pada umumnya kita sudah mengetahui serta memahami apa yang dimaksud dengan risiko. Arti risiko sendiri secara ilmiah masih beragam, banyak definisi tentang risiko.

Risiko dapat ditafsirkan bentuk keadaan yang tidak pasti akan terjadi kedepanya dengan sebuah keputusan yang diputuskan diambil dengan landasan berbagai macam pertimbangan saat ini.

Dalam manajemen risiko dengan pengelolaan yang baik akan dapat meminimalisir karugian-kerugian yang dihadapi oleh sutau perusahaan. Sehingga perusahaan dapat tetap menjaga kelangsungan sistem-sistemnya bahkan juga bisa berkembang menjadi sebuah perusahaan yang lebih besar dan tentunya juga sukses dalam bisnisnya.

Sebaliknya jika perusahaan tidak memiliki manajemen risiko yang baik, sama saja perusahaan tersebut membiarkan kerugian-kerugian masuk dalam perusahaan tersebut, tentu saja jika kerugian tersebut besar bisa jadi perusahaan tersebut menjadi bangkrut.

Kemungkinan ini bisa sangat besar, oleh karena itu risiko bisa datang kapan saja dan dari mana saja, sebab-sebab atau pun sumber-sumber yang menyebabkan timbulnya risiko tersebut sangatlah banyak. Bila suatu perusahaan dapat menghindari risiko-risiko yang sangat merugikan.

Risiko sendiri juga bisa dapat berwujud dalam berbagai macam bentuk, seperti: 1. Berwujud kerugian dikarenakan ada perubahan dipasar, contoh: naik dan turunya harga secara signifikan, konsumen yang mulai bosan dengan produk kita, dan lain-lain. 2. Berwujud pada penderitaan orang atau terkena musibah, contoh: cacat dikarenakan kecelakaan dalam berkendara. 3. Berwujud pertanggungjawaban secara hukum, contoh: melakukan perbuatan yang menimbulkan risiko atau merugikan orang lain. 4. Berwujud terjadinya suatu peristiwa yang merugikan harta atau kekayaan, seperti contoh: pencurian, kebakaran, longsor, dan lain-lain.

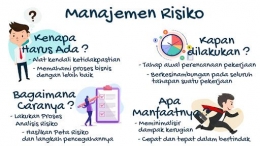

Risiko dalam suatu perusahaan tidak bisa dibiarkan untuk muncul begitu saja sehingga mengakibatkan efek yang negatif. Risiko tersebut bisa kita kendalikan melalui manajemen risiko. Manajemen risiko dapat diartikan sebagai proses kegiatan yang dilakukan untuk meminimalisir atau bahkan bisa untuk mencegah terjadinya risiko-risiko atau kerugian-kerugian dalam suatu perusahaan. Seperti yang sudah kita ketahui bahwa risiko terdapat dimana-mana saja dan bisa datang kapan-kapan saja, termasuk juga pada sistem perekonomian. Di era globalisasi ini, perekonomian berkembang semakin pesat, semakin kompleks dan tentunya juga semakin banyak terjadinya risiko-risiko yang akan dihadapi oleh suatu perusahaan. Manajemen risiko sebenarnya sudah dilakukan oleh manusia pada umumnya, yang memiliki 5 indera yaitu, sebagai indera penglihatan (mata), sebagai indera pendengaran (telinga), sebagai indera penciuman (hidung), sebagai indera perasa (lidah), sebagai indera peraba (kulit). Seperti contoh, ada seseorang yang akan menyeberang di jalan, disitu terdapat risiko bahwa orang tersebut bisa tertabrak kendaraan yang lewat. Supaya bisa mencegah risiko tertabrak, maka orang tersebut bisa menggunakan mata sebagai indera penglihatan untuk melihat sisi kiri jalan dan sisi kanan jalan, serta bisa juga menggunakan telinga sebagai indera pendengaranya untuk bisa mendengar apakah ada suara kendaraan dari jarak jauh atau jarak dekat. Setelah begitu menggunakan indera-indera tersebut, maka seseorang dapat memutuskan untuk perlakuanya terhadap risiko yang akan dihadapi, apakah seseorang tersebut akan tidak menyeberang (menghindari dari risiko) atau tetap menyeberang (menerima dari risiko) atau bahkan malah melakukan penyeberangan, tetapi menggunakan jembatan penyeberangan. Dalam kasus ini, indera manusia merupakan sebagai alat atau sistem untuk melakukan proses pengukuran dan identifikasi risiko dalam manajemen risiko.

Pada umumnya manajemen risiko merupakan penerapan dari fungsi-fungsi manajemen untuk penanggulangan risiko, yang terutama pada risiko yang dihadapi oleh badan usaha atau perusahaan. Jadi intinya manajemen risiko mencakup tentang kegiatan memimpin, mengoordinasi, merencanakan, mengorganisasikan dan mengawasi program dalam penanggulangan risiko di suatu perusahaan.

Fungsi dari manajemen risiko adalah menemukan kerugian yang berpotensi pada suatu perusahaan atau organisasi, yang berarti berusaha untuk menemukan seluruh dari risiko murni yang akan atau telah dihadapi oleh perusahaan, diantara lain cara-cara yang ditempuh oleh manajemen risiko meliputi: mengadakan agenda angket kepada semua pihak yang berada di perusahaan, menjalankan inspeksi fisik di perusahaan atau tempat kerja, menganalisis variabel yang tercakup dalam suatu peta aliran proses-proses produksi dan sebagainya.

Contohnya: dengan cara menganalisis bahan baku dan pembantu dapat diidentifikasi: kemungkinan kerugian karena jumlah pasokan yang sedikit atau tidak memadai, penyerahan yang tidak sesuai dengan waktunya, kehilangan dan kerusakan pada saat disimpan; pada waktu proses produksi dapat diidentifikasi; kemungkinan mengalami kerugian karena terdapat salah proses, kerusakan pada alat produksi, atau keterlambatan dalam proses dan sebagainya; pada proses produk akhir: kemungkinan juga kerugian karena barang dalam kondisi rusak atau hilang dalam penyimpanan, terdapat kecurangan atau penipuan dari distributor atau penyalur dan sebagainya.

Dalam manajemen risiko terdapat yang namanya proses pengelolaan risiko-risko yang berpotensi, terdapat beberapa langkah-langkah dalam proses pengelolaan risiko:

1. Menentukan tujuan dari yang ingin dicapai dalam pengelolaan risiko. Seperti contoh, pelayanan terhadap para konsumen tetap bisa berjalan seperti biasanya, perusahaan tetap beroperasi seperti biasa, para tenaga kerja atau karyawan bisa dapat bekerja dengan keadaan tenang, dan merasa nyaman.

2. Mengidentifikasi atau menentukan terjadinya kemungkinan-kemungkinan kerugian atau menentukan risiko-risiko yang akan dihadapi. Dalam langkan pengelolaan risiko ini merupakan langkah yang amat sulit, tetapi langkah ini juga amatlah sangat penting, karena keberhasilan dalam pengelolaan risiko sangat tegantung terhadap pada hasil menentukan atau identifikasi pada langkah ini.

3. Mengukur serta mengevaluasi besarnya kerugian-kerugian yang berpotensi pada suatu perusahaan.

4. Dengan mengombinasikan cara-cara atau mencari cara yang paling bagus dan tentunya juga yang paling ekonomis untuk penyelesaian terhadap masalah-masalah yang muncul karena akibat terjadinya suatu kerugian di perusahaan.

5. Mengimplementasikan pada keputusan-keputusan yang telah diputuskan untuk menangulangi terjadinya risiko di suatu perusahaan. Seperti contohnya membuat perlindungan pada para karyawan tentang kecelakaan kerja, memilih serta menghubungi dan menyelesaikan pengalihan risiko terhadap perusahaan asuransi.

6. Memantau serta mengevaluasi semua proses-proses atau langkah-langkah pada strategi yang telah diputuskan untuk menghadapi atau menanggulangi risiko yang terjadi. Ini merupakan yang sangatlah penting terutama untuk dasar atau pijakan kebijaksanaan pengelolaan risiko dimasa yang akan datang.

Di negara Indonesia sendiri masih bisa dikatakan belum mempunyai perusahaan yang mempunyai seorang manajer atau bagian khusus yang menangani tentang pengelolaan risiko secara menyeluruh yang akan dihadapi perusahaan.

Pada umumnya yang sudah ada yaitu manajer asuransi, berfungsi sebagai mengurusi masalah-masalah yang ada keterkaitanya dengan perusahaan asuransi. Perusahaan saling menjalin hubungan tentang pertanggungan, meliputi antara lain: memproses atau mengurusi terjadinya ganti rugi bila terjadi kerugian, mengurusi juga penutupan kontrak asuransi dan sebagainya.

Di negara maju, seperti di negara Amerika Serikat yang memiliki perusahaan-perusahaan besar, secara umum mereka sudah memiliki seseorang manajer atau bagian khusus yang menangani tentang pengelolaan risiko atau bisa disebut dengan manajer risiko, yang mempunyai banyak nama jabatan seperti manajer risiko, direktur manajer risiko, manajer asuransi dan lain-lainya, yang bekependudukan umum atau setingkat seperti manajer tingkat menengah.

Terdapat studi kasusnya pada Bank Indonesia yang sedang melakukan pembekuan kegiatan usaha pada PT Bank Global Tbk. Sejak tanggal 14 Desember 2004, kurang lebih sekitar 8.000 nasabah yang telah terdaftar pada 13 cabang harus bersusah payah dalam mengurusi dananya. Tak hanya itu, terdampak juga bagi para investor publik dan pemegang saham yang masih belum mengetahui dengan jelas kemana arah investasinya.

Dan juga belum lagi terdapat bank ataupun pihak lain yang masih memiliki tagihan di bank PT Bank Global Tbk. Dalam kesempatan kerja yang amat sulit, serta juga nasib ratusan para karyawan menjadi tidak terarah atau tidak menentu. Bagaimana jika mereka dipecat? Jelas, ini akan meningkatkan pengangguran jangka panjang. Semua itu niscaya akan menambah beban pemerintah dalam memulihkan perekonomian, khususnya operasi perekonomian di sektor riil.

Dari studi kasus tersebut tentang kasus pembekuan bank merupakan cerminan pembelajaran bagi pengurus bank dalam mengelola sistem keuangan dan manajemen perbakan supaya tidak melanggar ataupun menyimpang dari peratyran-peraturan yang telah ada, dan juga sebaiknya diterapkan yang namanya prudent bangking.

Dan lebih lagi untuk para nasabah supaya tidak sembrono atau senantiasa lebih berhati-hati lagi jika menempatkan dananya kepada perusahaan perbankan ataupun perbankan lainya. Dan juga sebagai perusahaan yang terbuka, PT Bank Global Tbk. harus transparan dan menerapkan prinsip-prinsip tata kelola perusahaan yang baik.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H