Uniknya, banyak diantara rumah tangga tersebut menggunakan cara kredit untuk mendapatkan barang tersebut. Maka, sebagian besar penghasilan yang didapat tiap bulan akan banyak dialokasikan untuk kegiatan kredit tersebut.

Hampir tidak ada sisa penghasilan yang ditabung atau bahkan diinvestasikan. Padahal, tabungan dan investasi merupakan beberapa hal yang berperan menjaga SSK.

Saat ada hantaman krisis atau inflasi yang tak terduga, dengan adanya tabungan atau investasi, maka keuangan rumah tangga bisa tahan terhadap goncangan tersebut. Itu jika dilihat dari kacamata keuangan rumah tangga.

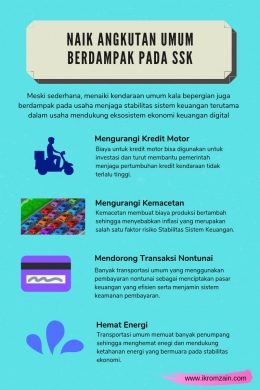

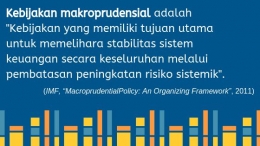

Tingginya angka kredit terutama kredit motor juga bisa memicu ketidakstabilan ekonomi jika mendadak terjadi krisis keuangan. Makanya, BI menjaga agar pertumbuhan kredit seperti kredit kendaraan ini tidak terlampau tinggi. Ini juga merupakan salah satu kebijakan makroprudensial dalam menjaga SSK.

Nah, untuk itulah, sejak saya tinggal di perbatasan Magelang-Jogja, saya memilih tidak menggunakan kendaraan pribadi. Saya juga memutuskan tidak melakukan kredit kendaraan bermotor dan lebih memilih menggunakan kendaraan umum.

Ada pertanyaan dari rekan saya. Kalau bolak-balik naik kendaraan umum, apa tidak semakin boros?

Justru pertanyaanya dibalik. Kalau banyak yang menggunakan kendaraan pribadi, apa tidak malah boros BBM dan malah mengganggu SSK?

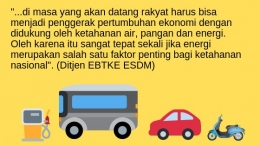

Inilah yang menjadi dasar renungan saya. Dengan semakin banyaknya kendaraan pribadi terutama di Kota Jogja, maka permintaan akan pasokan Bahan Bakar Minyak (BBM) akan semakin meningkat.

Jika pasokan dan permintaan tidak seimbang, harga BBM pun bisa naik dan inflasi akan terjadi. Apalagi, cadangan BBM di negara kita kian menipis.

Saya tidak mau satu motor saya ikut andil menyumbang pemborosan BBM. Nah dengan naik kendaraan umum, maka saya ikut serta dalam efisiensi energi dan pelopor agar negara kita memiliki kedaulatan energi.