Sebagai bangsa yang bermartabat, salah satu pilar utama bangsa Indonesia adalah pendidikan. Pendidikan merupakan amanat bagi pengelola negara untuk menjalankan kewajibannya dalam mencerdaskan bangsa. Agar dapat berjalan baik, sudah lebih dari sepuluh tahun pendidikan dasar dan menengah di Indonesia ditunjang oleh dana Bantuan Operasional Sekolah (BOS).

Dana BOS menjadi nyawa sebuah sekolah dalam menjalankan aktivitasnya, terutama bagi sekolah negeri yang tidak diperkenankan mengambil dana dari orang tua siswa. Dana BOS menjadi tumpuan utama sekolah dalam melakukan berbagai kegiatan yang bertujuan untuk meningkatkan kualitas pendidikan. Selama lebih dari 10 tahun, dana BOS berperan penting dalam usaha untuk menyukseskan program wajib belajar 9 tahun yang merata, mudah dijangkau oleh segenap lapisan masyarakat, serta mampu menghasilkan generasi Indonesia yang berkualitas.

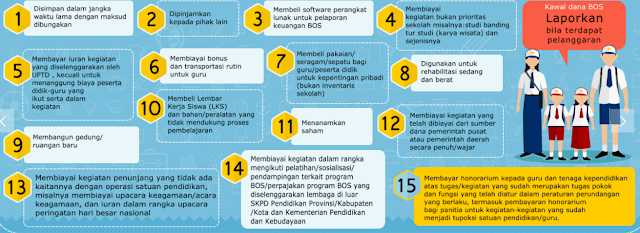

Sayang, dalam kurun waktu tersebut, penggunaan dana BOS masih belum maksimal disebabkan oleh adanya berbagai penyimpangan. Penyimpangan utama yang terjadi adalah penggunaannya yang tidak sesuai dengan peruntukan. Sesuai petunjuk teknis (juknis) BOS terbaru, terdapat 11 komponen pembiayaan sekolah yang dapat dibiayai dari dana BOS.

Masalahnya, banyak sekolah yang melakukan pembiayaan di luar komponen yang telah ditentukan. Beberapa penyimpangan tersebut antara lain penggunaan kegiatan studi banding/karya wisata oleh guru maupun siswa, penggunaan biaya transportasi bagi guru, serta bentuk penyimpangan lain seperti pembelian seragam guru dan perawatan sekolah dalam skala berat. Penyimpangan tersebut belum termasuk dugaan tindakan penggelapan dana BOS oleh oknum Kepala Sekolah, Bendahara Sekolah, maupun oknumoknum lainnya.

Sekolah akan melaporkan penggunaan dana BOS tiap akhir triwulan kepada Unit Pelaksana Teknis (UPT) maupun Dinas Pendidikan. Jika dianggap benar, maka sekolah akan mendapatkan kitir (tanda bukti) yang akan menjadi dasar pencairan dana BOS triwulan berikutnya. Masalah muncul ketika banyak sekolah yang tak melaporkan dana BOS sesuai juknis namun dapat lolos dan mendapatkan tanda bukti tersebut.

Proses pelaporan dana BOS semacam itu merupakan kelemahan sistem pengendalian intern dan salah satu wujud ketidakpatuhan terhadap ketentuan peraturan perundang-undangan. Jika dibiarkan, maka transparansi dan akuntablilitas penggunaan harta negara menjadi rendah. Kerugian negara akibat kebocoran dana BOS terus terjadi.

Di sinilah peran suatu badan pemeriksa yang memberikan rekomendasi dari hasil pemeriksaan mengenai penggunaan dana BOS. Badan pemeriksa tersebut tak lain adalah Badan Pemeriksa Keuangan (BPK) RI. Dalam hal ini, BPK akan melakukan sinergi dengan Pemerintah Daerah dalam mengupayakan pengelolaan dan mempertanggungjawabkan keuangan negara. Komitmen BPK bersama Pemerintah Daerah adalah menegakkan nilai-nilai integritas, independensi, dan profesionalisme dalam menyusun laporan keuangan.

BPK melakukan pemeriksaan keuangan daerah yang bertujuan agar hasil penggunaan anggaran sejalan dengan tujuan yang hendak dicapai serta sesuai rencana program yang ekonomis, efisien, dan efektif. Dari hasil pemeriksaan BPK, ternyata masih banyak ditemukan permasalahan terkait manajemen dana BOS yakni belum optimalnya tim manajemen BOS provinsi/kota/kabupaten/sekolah dalam melaporkan, memonitoring, dan mengevaluasi penggunaan dana BOS.

Pihak UPT maupun Dinas Pendidikan belum memiliki format yang dapat meminimalisasi berbagai bentuk kebocoran dana BOS karena yang diutamakan dalam pengecekan laporan hanya pada aliran dana pada kas umum (K3), kas tunai (K4), dan buku pembantu bank (K5). Padahal, di dalam juknis BOS sendiri ada banyak format yang harus dipenuhi oleh sekolah semisal format K7 dan K7a yang berisi rincian pengeluaran sesuai kesebelas komponen penggunaan dana BOS.

Setelah menerima hasil pemeriksaan BPK, Pemda menindaklanjuti hasilnya dengan melakukan beberapa perbaikan atas kelemahan tersebut. Langkah pertama yang dilakukan adalah melakukan kegiatan penelusuran dokumen pendukung dan menyajikan saldo kas dana Bantuan Operasional Sekolah pada akun kas lainnya di neraca keuangan. Kedua, melakukan kegiatan rekonsiliasi atas kas lainnya yang berasal dari dana BOS. Ketiga, melakukan perbaikan SPJ dana BOS dan melakukan koreksi-koreksi yang diperlukan terkait dengan penyajian kas pada laporan keuangan.

Sejak tahun 2015, Pemda melalui Dinas Pendidikan menginstruksikan kepada sekolah-sekolah untuk mengisi format laporan yang disediakan oleh BPK di samping format laporan BOS yang sudah ada. Format laporan yang diminta BPK ini sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang memilah aneka perincian kegiatan berdasarkan jenis belanja yang dilakukan, seperti belanja pegawai, beban persediaan, jasa, dan lain sebagainya. Pada tahun-tahun sebelumnya, rincian kegiatan dan jenis belanja dalam laporan BOS tak terlalu diperhatikan.

Besaran dana dan bukti transaksi yang digunakan juga tak terlalu diteliti lebih mendalam. Ketika sekolah-sekolah mulai memasukkan laporan keuangannya dalam format BPK, sering terjadi ketidaktepatan antara dana yang dikeluarkan dengan dana yang diterima. Padahal, jika terdapat sisa dana pada akhir tahun, maka pihak pengelola BOS harus mengembalikannya kepada negara. Tak hanya itu, dalam proses perjalanan untuk memulai kegiatan baru ini, banyak ditemukan penyimpangan administrasi berupa tidak validnya bukti pertanggungjawaban dari pihak sekolah.

Banyak transaksi yang berada di luar kewajaran, kurangnya bukti transaksi kuat seperti kuitansi, adanya transaksi ganda, tak ada foto dan rincian kegiatan sekolah yang memakan banyak dana, hingga temuan lain. Temuan-temuan ini menjadi bukti bahwa sebelum BPK melakukan pemeriksaan mendalam terhadap dana BOS, penyimpangan penggunaannya cukup besar.

Hal yang juga cukup mengkhawatirkan adalah ternyata ditemukan pula bahwa penggunaan dana BOS cukup menyimpang jauh dari program yang disusun sekolah dalam Rencana Kerja dan Anggaran Sekolah (RKAS). Padahal, RKAS ini menjadi alat vital bagi sekolah sebagai landasan operasionalnya.

Sejak pengawasan yang dilakukan BPK dan adanya tindak lanjut dari Pemerintah Daerah tentang transparansi dan akuntabilitas penggunaan dana BOS, telah terjadi kenaikan opini Laporan Keuangan Pemerintahan Daerah (LKPD). Meski pelaporan dana BOS bukan satu-satunya parameter yang menunjang keberhasilan tersebut, namun kegiatan ini juga cukup penting mengingat sekolah merupakan aset daerah.

Dalam 5 tahun terakhir (2012-2016), LKPD yang memperoleh opini terbaik yakni Wajar Tanpa Pengecualian (WTP) naik sebesar 47 poin dari 23% pada tahun 2012 menjadi 70% pada 2016. Sementara itu, LKPD yang memperoleh opini terburuk yakni Tanpa Menyatakan Pendapat (TMP) turun sebesar 11 poin dari 15% pada 2012 menjadi 4% pada 2016. Kenaikan opini terbaik cukup besar terjadi pada tahun 2015 yang merata di seluruh tingkatan Pemda karena adanya usaha serius dalam menindaklanjuti temuan BPK.

Kedua, adanya sistem monitoring secara berkala terhadap aset daerah yang dibeli dan digunakan oleh sekolah. Beberapa daerah juga mulai melakukan digitalisasi aset dalam bentuk aplikasi Simpanan Modal dan Belanja Daerah (SIMBADA). Bila pada tahun-tahun sebelumnya sekolah tak melaporkan aset daerah yang didanai oleh dana BOS dalam SIMBADA, maka dalam 2 tahun terakhir ini sekolah wajib memasukkan aset-asetnya ke dalam SIMBADA. BPK juga mulai mengembangkan aplikasi berbasis web yakni Sistem Informasi Pemantauan Tindak Lanjut (SIPTL).

Dengan adanya SIMBADA dan SIPTL ini, maka BPK bersama Pemda dapat melakukan pengawasan harta kekayaan negara secara berkala sehingga jika ditemukan hal-hal yang melanggar peraturan perundang-undangan dapat segera ditindak. Ketiga, adanya kegiatan sosialisasi dalam proses perencanaan dan pelaporan dana BOS kepada pengelola BOS di sekolah.

Kegiatan ini dilakukan secara kontinyu dengan maksud melakukan tindakan pencegahan terhadap kegiatan yang menyimpang dari juknis BOS dan meminimalisir penyimpangan administrasi laporan. Kegiatan sosialisasi ini juga termasuk kegiatan asistensi yang memberikan kesempatan bagi tiap sekolah untuk bertanya lebih dalam terhadap laporan BOS yang disusun apakah telah sesuai juknis BOS terbaru.

Terakhir yang paling utama adalah pengecekan laporan BOS secara detail dan mendalam yang meliputi aneka dokumen transaksi keuangan sekolah. Sekolah yang belum mampu melaporkan dana BOS dengan baik akan terus diminta untuk memperbaiki kesalahan tersebut. Dana BOS pada triwulan berikutnya terancam sulit untuk turun jika masih ada kekeliruan.

Apabila hal ini terjadi, maka sekolah juga akan mengalami kerugian. Bukan saja mengalami masalah keuangan, namun akan berakibat pula pada kedakteraturan neraca keuangan sekolah tersebut. Pihak sekolah juga akan menanggung sanksi moral karena dianggap tidak mampu memenuhi kewajibannya dalam melaporkan penggunaan dana BOS yang transparan dan akuntabel. Konsekuensi semacam ini juga menjadi salah satu cara agar pihak pengelola BOS di sekolah tidak main-main dalam menyusun laporannya.

Berbagai usaha antara BPK dan Pemda memang telah meningkatkan transparansi dan akuntabilitas pengelolaan dana BOS. Meski begitu, masih cukup banyak tantangan dalam proses pengawalan harta negara ini. Tantangan terbesar adalah masih banyaknya oknum pengelola BOS yang mencari celah kelemahan Pemda dan BPK dalam mengawal harta negara seperti penggunaan stempel palsu dalam bukti laporan keuangan.

Walaupun format laporan yang harus dipenuhi sekolah cukup efektif mengurangi celah tersebut, namun tak seimbangnya jumlah sekolah dengan petugas yang melakukan pengecekan secara kontinyu membuat kebocoran dana BOS juga masih bisa terjadi. Apalagi, waktu yang disediakan BPK bagi sekolah untuk memenuhi laporan tersebut cukup singkat.

Tak hanya itu, tenaga yang mengerjakan administrasi laporan BOS di sekolah juga terbatas dan sebagian besar merupakan tenaga pendidik yang juga bertugas mengajar. Ke depannya, dengan lebih teraturnya sistem pengawasan terhadap dana BOS ini, maka peran BPK dalam mengawal harta negara bisa semakin ditingkatkan.

Sinergi antara BPK dan Pemda harus tetap terjalin sehingga meski pihak sekolah cukup rumit dalam melakukan pelaporan dana BOS, namun masih terbantu dalam melaporkan dana BOS yang transparan dan akuntabel. Jika telah terjadi kenaikan transparansi dan akuntabilitas penggunaan dana BOS, maka pendidikan di Indonesia akan semakin baik dan tentunya harta negara yang dikawal BPK dapat digunakan sebagaimana mestinya. Maka dari itu, mari kita dukung terus BPK Kawal Harta Negara dengan mengawal dana BOS untuk kemajuan pendidikan kita dan masyarakat yang sejahtera. Laporkan bila terjadi pelanggaran.

Sumber:

Badan Pemeriksa Keuangan RI. Ikhtisar Hasil Pemeriksaan Semester (IHPS) I Tahun 2017.

Biro Humas dan Kerjasama Internasional BPK RI. 5 Desember 2017. BPK dan Pemerintah Berkomitmen Tegakkan Profesionalisme dalam Penyusunan dan Pemeriksaan Laporan Keuangan.(Online). (http://www.bpk.go.id/news/bpk-dan-pemerintah-berkomitmen-tegakkan-profesionalisme-dalam-penyusunan-dan-pemeriksaan-laporan-keuangan, diakses 10 Desember 2017).

Biro Humas dan Kerjasama Internasional BPK RI. 2017. Mengenal Lebih Dekat BPK RI, Sebuah Panduan Populer. Jakarta: BPK RI.

Permendibud RI No. 26 Tahun 2017 tentang Petunjuk Teknis Bantuan Operasional Sekolah Tahun 2017. Jakarta : Kemendikbud.

Puspasari, Dewi. 25 Mei 2015. Optimalisasi e-Government di Kota Malang. (Online). (diakses 10 Desember 2017).

Tulisan ini pertama kali tayang di blog pribadi. Link di sini.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H