Sedangkan Gugatan Tindak Pidana Pencucian Uang TPPU berdasarkan UU no 4 Tahun 2020, saya masih mencari detail; Apakah benar ada unsur pencucian uang bagi "nasabah baik-baik" yang menerima dana transferan nyasar. Padahal itu dilakukan Pihak Bank sendiri.

Setahu saya unsur Pencucian Uang dalam UU no 4 Tahun 2020 terutama Pasal 2, Pasal 3, Pasal 4, dan Pasal 5 tidak bisa serta merta dikenakan pada nasabah dalam kasus di atas. Logika berpikir saya, jika Bank BCA memaksakan dakwaan dengan TPPU, justru harusnya si pengirim uang yang diselidiki apakah uang Rp 51 juta itu berasal dari berbagai tindak pencucian uang ?

C. Pasal 327 KUHP : Barangsiapa dengan sengaja memiliki dengan melawan hak sesuatu barang yang sama sekali atau sebagiannya termasuk kepunyaan orang lain dan barang itu ada dalam tangannya bukan karena kejahatan, dihukum karena penggelapan, dengan hukuman penjara selama-lamanya 4 (empat) tahun.

Pasal itu digunakan dengan alasan Pihak Bank sudah memberitahukan kepada si penerima dana terkait kesalahan transfer yang seharusnya tidak diterima.

Mari kita bahas dengan hati-hati. Bahwa yang termasuk penggelapan adalah 'Perbuatan mengambil barang milik orang lain' (sebagian atau seluruhnya). Jadi penguasaan barang itu sudah ada pada pelaku, tapi penguasaan itu terjadi secara sah.

- Misalnya, penguasaan suatu barang oleh pelaku terjadi karena pemiliknya menitipkan barang tersebut.

- Atau penguasaan barang oleh pelaku terjadi karena tugas atau jabatannya, misalnya petugas penitipan barang.

- Tujuan dari penggelapan adalah memiliki barang atau uang yang ada dalam penguasannya yang mana barang/ uang tersebut pada dasarnya adalah milik orang lain.

Dari kronologis yang dipaparkan di atas, Pihak Bank BCA tidak tepat menerapkan Pasal 327 KUHP tersebut.

- Karena Nasabah bernama Ardi Pratama sama sekali tidak terlibat dengan sengaja memiliki --dengan melawan hak.

- Sekalipun Bank sudah memberitahukan adanya kesalahan transfer yang seharusnya tidak diterima.

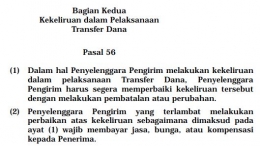

D. Dari sudut pandang lain, jika Bank dan karyawannya sendiri melakukan kesalahan transfer, ternyata ada konsekuensinya sesuai UU Transfer Dana No 3 Tahun 2011 pasal 56 ayat (1)

Jadi yang digembar-gemborkan Bank BCA adalah pasal 81 dan Pasal 85 saja, padahal di UU yang sama yakni di Pasal 56 ayat (1) menyatakan, "Dalam hal Penyelenggaraan Pengirim (baca Bank BCA) melakukan kekeliruan dalam pelaksanaan Transfer Dana, Penyelenggara Pengirim (baca Bank BCA) harus segera memperbaiki kekeliruan tersebut dengan melakukan pembatalan atau perubahan." Jadi Bank BCA yang harus bertanggungjawab mengirim dana transfer ke nasabah yang semestinya.

Pasal 56 ayat (2) " Penyelenggara Pengirim (Baca Bank BCA) yang terlambat melakukan perbaikan atas kekeliruan sebagaimana dimaksud pada ayat (1) wajib membayar jasa, bunga, atau kompensasi kepada Penerima."

Jelas dan tegas, yang wajib memberi kompensasi kepada nasabah yang sebenarnya adalah Bank BCA (dan bisa juga oknum karyawan BCA yang melakukan kesalahan input data tergantung kebijakan internal Bank). Jadi sama sekali bukan kewajiban nasabah penerima salah transfer.

Kalau Kita Salah Transfer Uang