Untuk BKC yang dibuat di Indonesia, pengenaan cukai mulai berlaku pada saat selesai dibuat, sementara BKC asal impor pengenaan cukai mulai berlaku pada saat pemasukannya ke dalam Daerah Pabean sesuai dengan ketentuan Undang-undang tentang Kepabeanan.

Adapun definisi selesai dibuat berdasarkan Pasal 3 ayat 1 UU Cukai adalah pada saat proses pembuatan barang itu selesai dengan tujuan untuk dipakai. Dengan demikian, sejak terutangnya BKC yang dibuat di Indonesia sangat bergantung pada penentuan saat BKC tersebut dapat dipakai/dikonsumsi oleh pemikul cukai yaitu konsumen akhir.

Oleh karenanya pemahaman mendalam atas karakteristik masing-masing BKC menjadi penting dalam menentukan titik selesainya proses pembuatan BKC tersebut untuk dapat dikonsumsi oleh konsumen akhir. Sebagai contoh, BKC berupa Tembakau Iris belum dikenakan cukai apabila masih menjadi bahan baku atau bahan penolong yang akan dilakukan pengolahan lebih lanjut menjadi BKC lainnya seperti Sigaret, Rokok Daun, maupun HPTL oleh Pengusaha Pabrik.

Dalam kondisi tersebut Tembakau Iris belum menjadi jenis BKC final yang akan dikonsumsi oleh konsumen akhir. Namun, apabila Tembakau Iris telah dikemas untuk dijual secara eceran kepada konsumen akhir (untuk dilinting sendiri atau di jawa dikenal dengan istilah tingwe/linting dewe) maka sejak saat itu proses pembuatan BKC dianggap telah selesai dan terutang cukai.

Lalu bagaimana perlakuan cukai atas beberapa jenis BKC seperti brem, arak, dan tembakau iris yang sering kita jumpai diperjualbelikan secara bebas oleh masyarakat di pasar tradisional? Pasal 8 UU Cukai memberi pengecualian cukai tidak dipungut atas BKC berupa tembakau iris dan MMEA yang dihasilkan di Indonesia sepanjang dibuat secara sederhana/tradisional serta tidak dikemas untuk penjualan eceran yaitu tidak dibubuhi merek dagang, etiket, atau sejenisnya.

Berbeda dengan BKC yang dibuat di Indonesia, BKC asal impor langsung terutang cukai begitu diimpor/dimasukkan ke dalam Daerah Pabean tanpa memperhatikan selesai atau tidaknya proses pembuatan BKC tersebut. Dengan demikian apabila merujuk pada ketentuan kepabeanan, dapat dikatakan bahwa BKC asal impor pada dasarnya telah terutang cukai bahkan sejak Pemberitahuan Inward Manifes (BC 1.1) oleh Sarana Pengangkut sebelum Pemberitahuan Impor Barang oleh Importir.

Meski demikian, perbedaan ketentuan saat pengenaan cukai antara BKC yang dibuat di Indonesia dan BKC asal impor cenderung menimbulkan dispute dalam penerapannya khususnya bagi BKC yang dapat menjadi bahan baku bagi BKC lainnya seperti Tembakau Iris dan Konsentrat MMEA.

Sebagai contoh, Tembakau Iris yang dibuat di Indonesia ketika tidak dikemas dalam penjualan eceran dan masih akan diolah menjadi sigaret belum dianggap terutang cukai karena proses pembuatannya belum selesai untuk dipakai. Sedangkan, Tembakau Iris dengan spesifikasi sama namun berasal dari impor telah dapat dianggap terutang cukai begitu memasuki daerah pabean meskipun akan diolah lebih lanjut menjadi sigaret di Indonesia.

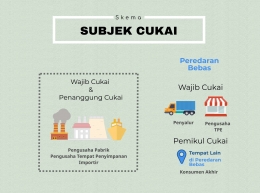

Pada prinsipnya pelunasan cukai atas BKC merupakan pemenuhan persyaratan dalam rangka mengamankan hak-hak Negara yang melekat pada BKC sehingga BKC tersebut dapat disetujui untuk dikeluarkan dari pabrik, tempat penyimpanan, atau diimpor untuk dipakai. Pasal 7 UU Cukai mengatur bahwa cukai atas BKC yang dibuat di Indonesia dilunasi pada saat pengeluaran BKC dari pabrik atau tempat penyimpanan.

Sedangkan cukai atas BKC yang diimpor dilunasi pada saat BKC diimpor untuk dipakai. Dengan demikian, pelunasan cukai tersebut akan dilakukan oleh penanggung cukai diantaranya Pengusaha Pabrik, Pengusaha Tempat Penyimpanan, dan Importir BKC sebelum dikeluarkan ke peredaran bebas.