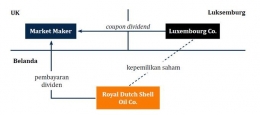

Gambar 2 menjelaskan bahwa Luxembourg Co. adalah pemilik saham Royal Dutch Shell Oil Co. Royal Dutch Shell Oil Co. mengumumkan akan membagikan dividen kepada para pemegang saham, namun pembayaran dividen tersebut belum dilakukan. Sebelum melakukan pembayaran dividen, Luxembourg menjual coupon dividen kepada Market Maker di United Kingdom.

Maka, Market Maker menjadi pemilik coupon dividen. Royal Dutch Shell Oil Co. kemudian membayarkan dividen kepada Market Maker dan memotong pajak atas dividen sebesar 25%.

Market Maker lalu melakukan permohonan restitusi pajak kepada otoritas pajak di Belanda sebesar 10% dari total dividen yang dipotong oleh Royal Dutch Shell Oil Co, Market Maker melakukan klaim bahwa seharusnya pajak yang dipotong atas dividen itu adalah 15% mengacu pada ketentuan P3B Belanda dan UK.

Otoritas pajak Belanda kemudian menolak permohonan Market Maker dengan dalih bahwa Market Maker bukan merupakan beneficial owner atas penghasilan dividen tersebut.

3. Kasus Indofood di United Kingdom

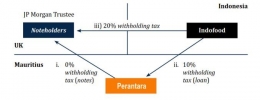

Pada tahun 2002, Indofood yang merupakan perusahaan di Indonesia, menerbitkan surat utang dengan maksud mengumpulkan dana pinjaman dari pasar internasional melalui sebuah perusahaan perantara di Mauritius.

Apabila Indofood menerbitkan surat utang itu secara langsung, pembayaran Bunga kepada pemberi utang di UK akan terkena tarif withholding tax 20% sesuai regulasi pajak domestik Indonesia. Akan tetapi, dengan menggunakan perantara di Mauritius, tarif withholding tax atas bunga bisa turun menjadi 10% dengan memanfaatkan P3B Indonesia dan Mauritius.

Berdasarkan gambar 2, Perantara di Mauritius menerbitkan surat utang atau notes dan memperoleh modal pinjaman dari pemberi pinjaman di UK. Pembayaran bunga oleh perantara kepada pemberi pinjaman menjadi tidak dikenakan withholding tax. Modal yang dikumpulkan oleh perantara lalu dipinjamkan kepada Indofood.

Pembayaran bunga dari Indofood kepada perantara di Mauritius terkena tarif withholding tax 10% sesuai dengan P3B Indonesia dan Mauritius.

Apabila Indofood menerbitkan surat utang langsung kepada pemberi pinjaman di UK, tarif withholding tax yang dikenakan yaitu 20% atau 2 kali lipat. Kemudian, dalam perjanjian pinjaman juga diatur bahwa apabila terdapat perubahan tarif withholding tax yang melebihi 10%, Indofood wajib menanggung pajak yang melebihi tarif 10% dengan metode gross up, lalu apabila perubahan tarif pajak terjadi, Indofood boleh melunasi pinjaman lebih awal dari jangka waktu sesuai perjanjian.