Beragam cara telah dilakukan Otoritas Jasa Keuangan (OJK) demi mengurangi keberadaan rentenir. Kemajuan teknologi membuat persaingan kredit semakin meriah diisi beragam platform. Pinjaman online (pinjol) merebak juga tidak cukup menyurutkan eksistensi rentenir.

Rentenir menawarkan pinjaman dengan bunga yang beragam. Inilah yang menyebabkan banyak keluhan terhadap rentenir. Dari sisi hukum, rentenir tidak dapat dipidana dengan alasan pemberian bunga karena perjanjian pinjam-meminjam sah di mata hukum.

Meskipun banyak keluhan, mengapa rentenir tetap ada? Meskipun kehadiran pinjol memberikan pukulan berat atas keberadaan rentenir, tetapi mengapa rentenir dapat bertahan? Apa yang membuat masyarakat tetap memilih rentenir dibandingkan pinjaman online?

1. Tidak Ada Pemotongan Jumlah Uang

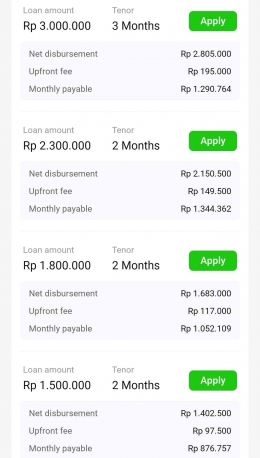

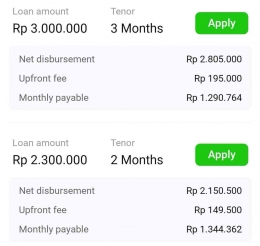

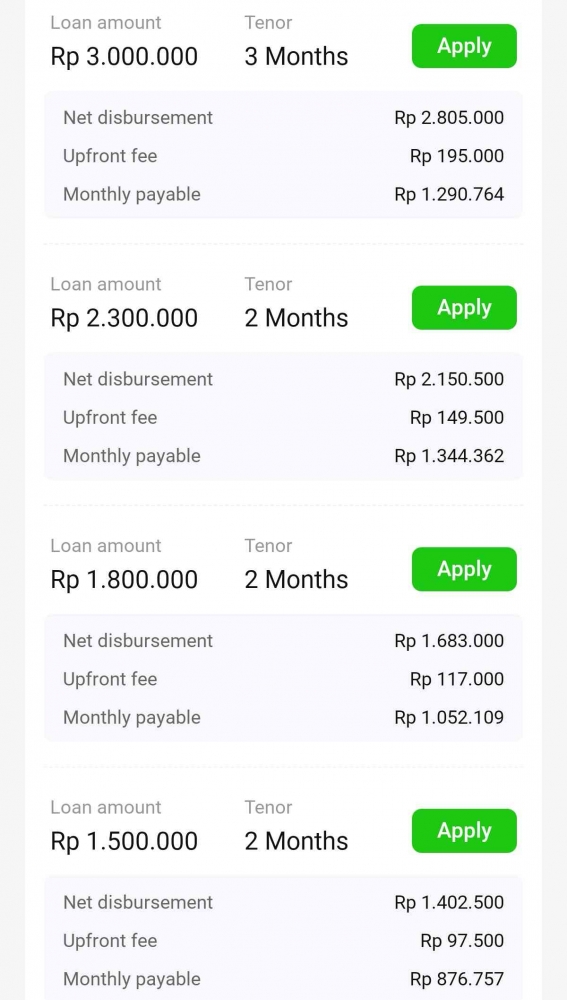

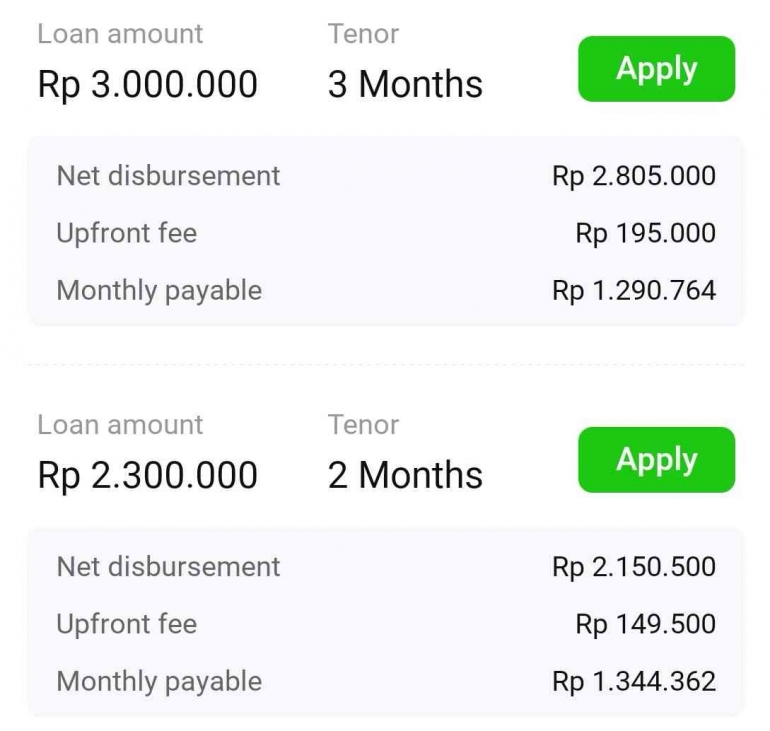

Satu keunggulan rentenir tidak adanya upfront fee atau biaya awal. Jika seseorang ingin meminjam uang di pinjol sebesar Rp3 juta, ia akan menerima uang sebesar Rp2,8 juta karena Rp200 ribu dipotong biaya awal.

Dari gambar di atas, dapat di lihat jika meminjam uang sebesar Rp1.500.000 juta maka uang bersih yang diterima sebesar Rp1.402.500 karena dipotong biaya awal sebesar Rp97.500.

Jika dilakukan perhitungan, maka konsumen akan dikenakan biaya sebesar 6,5 persen dari total uang yang dipinjam.

Tidak ada pemotongan biaya awal di rentenir. Jika peminjam membutuhkan uang cash Rp5 juta, ia akan menerima Rp5 juta kalau memilih meminjam di rentenir. Kelebihan sederhana tetapi menjadi pilihan yang menarik bagi peminjam.

2. Bunga yang Bersaing

Pemberian besaran bunga menjadi faktor yang perlu diperhitungkan bagi peminjam. Jika meminjam uang di pinjol sebesar Rp2.300.000, dikenakan bunga sebesar 16,9 persen untuk 2 bulan. Jika meminjam uang sebesar Rp3 juta, dikenakan bunga sebesar 29,0764 persen tempo 3 bulan.

Rentenir masa kini memahami sulitnya persaingan. Saat menemui beberapa rentenir yang penulis ketahui, 2/3 rentenir menyesuaikan bunga yang mereka berikan. Ada yang menetapkan bunga 15 persen untuk 2 bulan dan ada juga yang menetapkan bunga sebesar 20 persen. Untuk jangka waktu 3 bulan, bunga yang diberikan bervariasi dari 20, 23 dan 30 persen.

Jika mengetahui perbandingan bunga yang diberikan rentenir, jelas peminjam akan memilih rentenir dibanding pinjol. Bukan hanya masalah bunga, tetapi uang yang mereka dapatkan juga utuh (tanpa biaya awal).

3. Reward Peminjam

Rentenir memahami pentingnya reward terhadap loyalitas konsumennya. Konsep reward and punishment sudah lama hadir tetapi rentenir mengoptimalkan konsep ini dengan baik. Rentenir memberikan hadiah bingkisan kepada peminjam yang loyal menyesuaikan hari raya mereka.

Pemberian reward di setiap rentenir berbeda. Ada yang memberikan uang atau barang berupa bahan pokok (beras, minyak), minuman kaleng dus, sirup, hingga ada yang memberikan televisi. Setiap rentenir memberikan reward menyesuaikan persenan uang yang mereka dapatkan dan loyalitas peminjam.

4. Kedekatan Lokasi dan Kemudahan Pencairan

Peminjam uang biasanya membutuhkan uang dalam waktu cepat. Rentenir menjadi solusi yang paling mudah dalam mendapatkan uang karena kedekatan lokasi. Pinjol juga menawarkan pinjaman dimanapun peminjam berada, namun pinjol memiliki satu kelemahan yaitu tidak berupa uang cash.

Peminjam di pinjol harus pergi lagi ke atm terdekat untuk menarik uang. Berbeda dengan masyarakat perkotaan, lokasi atm di kabupaten masih terfokus di bank. Di desa, lokasi atm malah makin sulit untuk diakses. Rentenir memiliki keunggulan karena menawarkan uang cash langsung di pedesaan.

5. Tidak Melek Teknologi

Mayoritas peminjam di rentenir adalah orang tua (generasi x dan generasi y). Beberapa peminjam penulis temui tidak memiliki literasi digital tinggi terkait teknologi. Beberapa lagi ragu/takut untuk mengakses teknologi yang baru pertama kali mereka temui.

Hal ini berlaku saat merebaknya e-commerce, dimana ada orang tua bahkan menolak barang yang mereka terima saat paket sudah sampai di rumah. Kebanyakan orang tua pertama kali diajarkan oleh anaknya bagaimana memesan barang di e-commerce atau sekedar menggunakan layanan antar (gojek atau grab) untuk bepergian.

Rentenir sekali lagi menjadi pilihan terbaik karena tidak memerlukan teknologi untuk mendapatkan uang. Kedekatan lokasi dan kemudahan pencairan semakin menjadi nilai tambah di rentenir. OJK perlu meningkatkan literasi digital bukan hanya literasi keuangan.

Keberadaan rentenir sulit diberantas. Hanya karena banyak pesaing seperti pinjol, pnm mekaar, dan bank, bukan berarti rentenir akan kalah bersaing. Mayoritas masyarakat Indonesia terutama di kabupaten dan pedesaan terjebak kesulitan ekonomi.

Kesulitan ekonomi menjadi celah bagi rentenir masuk. Beberapa peminjam bahkan hidup dengan menggali tutup lubang (meminjam di satu tempat untuk menutup tempat lain). Ada juga peminjam yang meminjam di 3 instansi di pnm mekaar, bank, dan rentenir. Tentu saja pemberian kredit untuk peminjam bank sedikit abu-abu karena data rentenir dan peminjamnya tidak tercatat di database.

Sama seperti bisnis lainnya, rentenir tidak akan hilang selama masih ada konsumen yang membutuhkannya. Namun apakah peningkatan ekonomi masyarakat akan mengurangi eksistensi rentenir? Rentenir akan mempelajari celah dan mengevaluasi cara terbaik untuk tetap bertahan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H