Oleh: Noah Ikkyu Swadhesi, Ilmu Ekonomi 2016, Wakil Kepala Departemen Kajian dan Penelitian Himiespa FEB UGM 2018

Pada tanggal 30 Desember 1995 Presiden Republik Indonesia, Soeharto, bersama Menteri Sekretaris Negara, Moerdiono, mengesahkan sekaligus mengundangkan UU Nomor 11 Tahun 1995 tentang cukai. Secara umum barang yang dikenai cukai terdiri dari minuman beralkohol dan hasil tembakau. Barang-barang tersebut dikenai cukai agar konsumsinya bisa dikendalikan karena pemakaiannya dapat menimbulkan dampak negatif bagi pengguna dan sekitarnya.

Berdasarkan kategori barang kena cukai yang paling sering menjadi bahan pembicaraan adalah rokok. Bagi sebagian orang merokok sudah menjadi rutinitas yang sulit untuk dihentikan. Pemerintah terus berupaya memutus rutinitas tersebut dengan menaikkan cukai rokok tiap tahunnya. Namun, apakah kenaikkan cukai rokok diikuti dengan menurunnya konsumsi rokok?

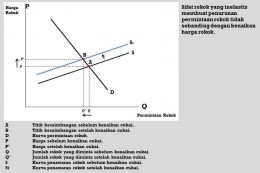

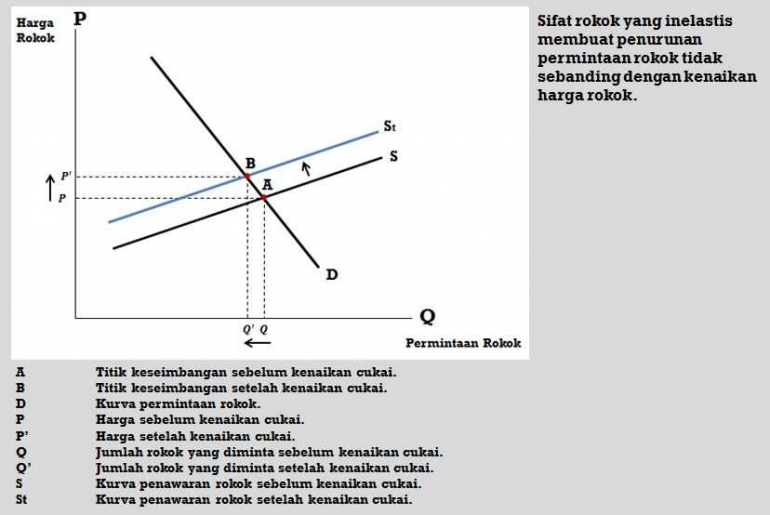

Secara teori pemberian pajak pada suatu barang menyebabkan jumlah permintaan akan barang tersebut menurun karena terjadi peningkatan harga. Tetapi kenyataan yang terjadi tingkat konsumsi rokok di Indonesia terus menaik seiring dengan kenaikan cukai rokok. Hal ini disebabkan oleh dua faktor yaitu, pertama, sifat rokok yang membuat penggunanya kecanduan. Kedua, maraknya penjualan rokok ilegal. Kecanduan akan rokok membuat perokok kehilangan kemampuannya untuk membuat pilihan secara rasional. Perokok secara sadar mengetahui dampak buruk merokok tetapi tidak memedulikannya ketika membuat keputusan untuk merokok (Chaloupka, et al., 2012).

Faktor pertama adalah kecanduan yang ditimbulkan bagi penggunanya. Studi yang dilakukan oleh (Hidayat & Thabrany, 2008) menunjukkan bahwa rokok merupakan barang yang bersifat inelastis dengan koefisien elastisitas sebesar (-0,39) pada jangka panjang dan (-0,35) pada jangka pendek. Elastisitas ini berarti kenaikan harga rokok--melalui kenaikan cukai--tidak berpengaruh besar terhadap konsumsi rokok. Berarti jika cukai rokok dinaikkan, pendapatan negara tidak akan menurun secara signifikan karena tingkat harga tidak memengaruhi keputusan untuk merokok secara signifikan.

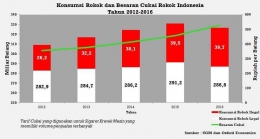

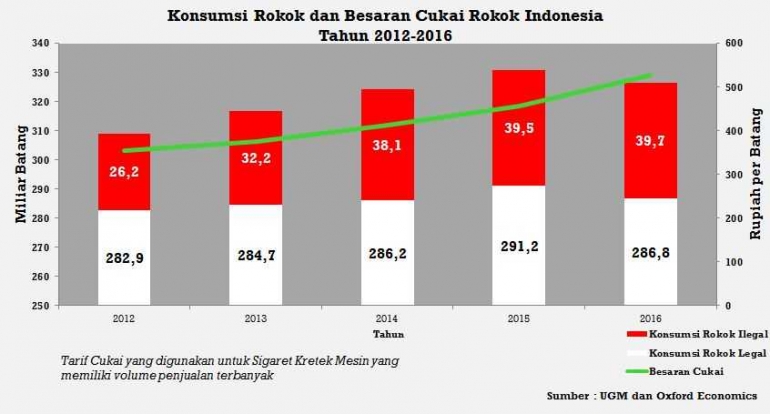

Dalam penentuan besar cukai rokok di Indonesia terdapat banyak klasifikasi yang dipertimbangkan seperti jenis rokok, skala produksi perusahaan, metode produksi, dan harga eceran. Sistem ini memungkinkan menjamurnya produsen rokok skala kecil--terutama rokok kretek--yang memfasilitasi peran produsen lokal terhadap rokok ilegal semakin besar (Badan Pusat Statistik , 2012).

Di Jember, Jawa Timur, pada tahun 2008 terdapat 242 produsen rokok dan 213 di antaranya tidak memiliki izin yang dikeluarkan oleh Kantor Pelayanan Pajak (Kompas, 2008). Selain itu juga ada Kota Kudus yang terkenal akan rokok kreteknya. Diperkirakan setidaknya 90% rokok ilegal berasal dari produsen lokal. Namun, di satu sisi sistem ini ternyata memperkecil penyeludupan rokok ilegal dari luar negeri karena produsen lokal mampu memenuhi permintaan--legal dan ilegal--akan rokok kretek yang paling digemari oleh konsumen lokal (Ahsan, et al., 2014).

Sistem ini sebenarnya menguntungkan bagi produsen dengan skala kecil karena produk mereka akan mendapatkan tarif cukai yang lebih rendah dibandingkan para konglomerat rokok. Tetapi pada praktiknya para produsen dengan skala kecil dikontrak untuk memproduksi rokok dengan merek dagang milik para konglomerat (Barber & Ahsan, 2009).

Melalui bahasan di atas bisa disimpulkan bahwa cukai rokok di Indonesia belum manjur karena belum bisa menekan angka konsumsi rokok. Tingginya pendapatan cukai bukanlah sebuah prestasi melainkan sebuah kegagalan. Tetapi ada hal-hal yang bisa dilakukan untuk mengatasi kedua faktor pada bahasan di atas.