Asuransi itu 'barang' paling susah dijual di dunia. Pertama, manfaatnya tidak langsung diterima pembeli. Peserta asuransi terikat kontrak jangka panjang yang mewajibkan mereka membayar premi berjangka dan seringkali jumlahnya tidak kecil. Manfaat asuransi juga baru bisa diterima justru ketika musibah datang: kematian, sakit, kecelakaan, kebakaran, kebangkrutan dsb -- segala sesuatu yang justru dihindari manusia. Maka diberkatilah setiap perusahaan dan agen asuransi.

Demikian saya sampaikan kepada Direktur Hukum, Komunikasi, dan Hubungan Antar Lembaga Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan, Bapak Bayu Wahyudi pada acara Kompasiana Nangkring di Hotel Novotel Balikpapan 9 September 2016 lalu.

"Kalau orang nikah keluar uang Rp 100 juta, malamnya langsung terima 'hasil', Pak. Kalau asuransi harus sakit dulu. Siapa juga yang mau sakit? Orang justru menjaga dirinya agar tidak sakit. Sementara kalau tidak sakit tidak menerima manfaat. Kalau tidak terima manfaat buat apa bayar?" tukas saya sambil berkelakar menanggapi pernyataan Bapak Bayu bahwa seseorang bisa keluar uang banyak untuk resepsi pernikahan tapi enggan keluar uang untuk asuransi kesehatan.

Dalam acara itu saya juga membagi kisah soal kakak kandung saya yang terkena serangan stroke dan harus dirawat di rumah sakit lebih dari 2 minggu. Ia dan suaminya tak mengeluarkan biaya pengobatan sepeserpun berkat JKN (Jaminan Kesehatan Nasional) yang dikelola oleh BPJS Kesehatan. Diberkatilah BPJS Kesehatan.

BERANI SAKIT DAN AKROBAT BPJS

Saya tidak pernah dengar ada orang yang tak pernah sakit atau tak pernah menggunakan layanan di fasilitas kesehatan (faskes) seumur hidupnya. Semua yang hidup pasti sadar bahwa ia suatu saat akan sakit; ringan atau berat. Sakit itu mimpi buruk yang berdampak langsung pada produktivitas, keuangan, dan psikologis seseorang serta lingkaran sosialnya. Ia juga berdampak langsung pada perekonomian sebuah negara. Bahkan sebuah bangsa bisa punah karena wabah penyakit seperti yang terjadi pada Suku Maya. Sebegitu pentingnya urusan penyembuhan bagi sebuah bangsa sehingga membuat negara harus hadir dalam penanganannya. Salah satu bentuk kehadiran itu adalah jaminan kesehatan nasional yang diadopsi seluruh negara-negara di dunia. Di Indonesia jaminan kesehatan ini diatur melalui pasal 28 H ayat 3 dan pasal 34 ayat 2 UUD 1945 serta UU 40/2004, UU 36/2009, dan UU 24/2001.

Namun seringkali kecemasan akan mimpi buruk sakit ini digunakan sebagai janji politik. Nyaris dalam setiap kampanye pemilihan kepala daerah, bahkan Pilpres, ada janji soal peningkatan jaminan kesehatan masyarakat. Yang substansinya kurang lebih: jangan takut sakit karena biaya pengobatan akan ditanggung pemerintah. Janji ini tidak salah. Tapi berisiko menanamkan persepsi bahwa negara sepenuhnya menjamin seluruh biaya perawatan kesehatan masyarakat, alias gratis. Belum lagi bila masyarakat membandingkan jaminan kesehatan di negara maju tanpa melihat pengenaan pajak yang tinggi di sana. Atau membandingkan dengan Venezuela, sebuah negara kaya minyak yang menggratiskan biaya kesehatan, namun menolak melihat situasi negara itu sekarang saat harga minyak jatuh dan uang terserap habis untuk jaminan sosial. Seberapapun besarnya dana jaminan sosial yang disediakan negara untuk pelayanan kesehatan tidak akan cukup bila warganya 'tidak takut sakit'.

JKN yang ditugaskan pengelolaannya kepada BPJS Kesehatan sebenarnya meletakkan BPJS pada situasi penuh risiko. Tidak seperti asuransi swasta dimana jumlah premi ditentukan oleh banyak parameter (pre-existing condition/underwriting): usia, penyakit yang sedang diderita, risiko penyakit bawaan, gaya hidup dsb. Iuran JKN ditetapkan sama, baik mereka yang menjalankan gaya hidup sehat maupun yang merokok tiga bungkus per hari. Yang membedakan hanya kelas pelayanan. Dengan jumlah peserta yang sangat banyak (nyaris seluruh warga Indonesia), biaya pertanggungan yang besar, dan tak punya kewenangan atas mitigasi risiko, membuat BPJS harus menghadapi risiko tak berimbangnya antara jumlah dana kelolaan dan biaya yang harus dikeluarkan untuk biaya pengobatan peserta. Itu sebabnya dari tahun ke tahun BPJS terus menerima dana subsidi dari pemerintah. Bahasa bisnisnya: BPJS rugi.

Masalah ini diperparah lagi dengan perilaku buruk atau moral hazard peserta JKN yang menunggak iuran, umumnya dari kalangan pekerja bukan penerima upah (PBPU). Oknum peserta memanfaatkan celah liabilitas pada aktivasi kepesertaan yang diatur UU 24/2011. Banyak kasus dimana seseorang mendaftar kepesertaan JKN ketika sedang sakit untuk mendapatkan pertanggungan biaya pengobatan yang tinggi. Setelah sembuh mereka tak melanjutkan pembayaran premi. Misal premi yang dibayarkan baru Rp 100 ribu, namun biaya pengobatannya Rp 50 juta. Bisa dibayangkan bila yang melakukan 1.000 atau 10.000 orang. Hal ini punya dampak besar dimana jumlah dana kelolaan defisit akibat macetnya pembayaran iuran, sementara pengeluaran pembayaran klaim terus membesar.

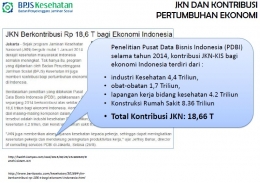

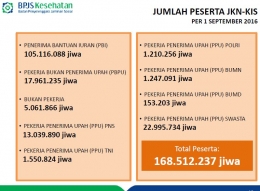

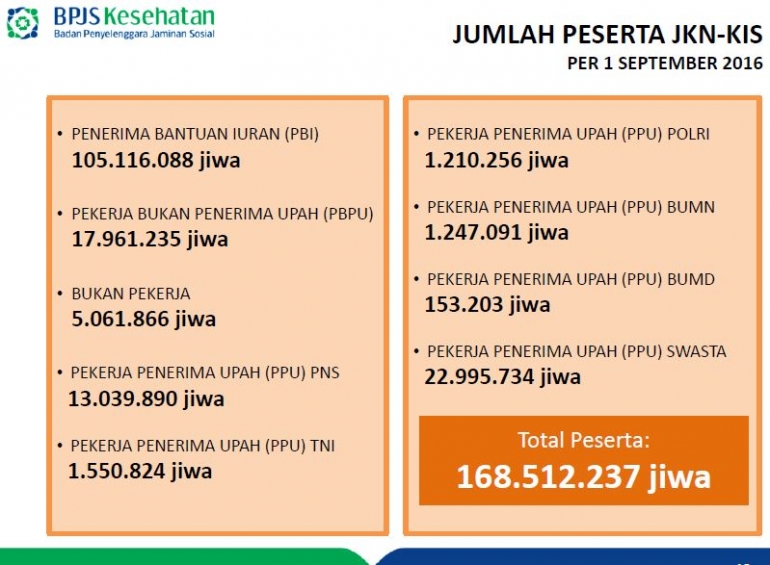

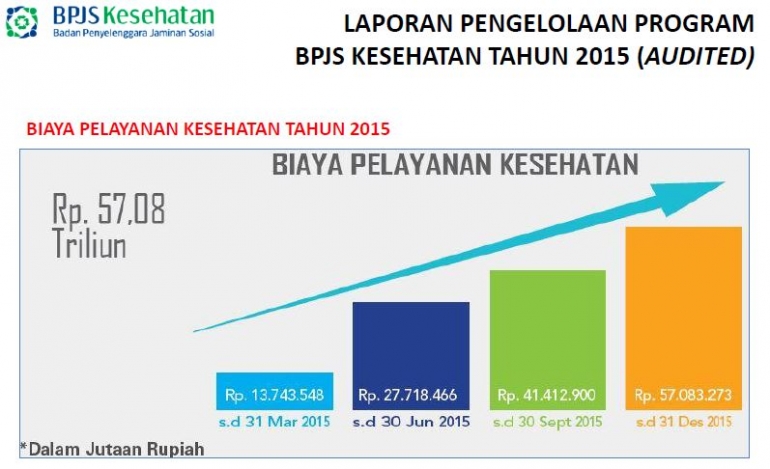

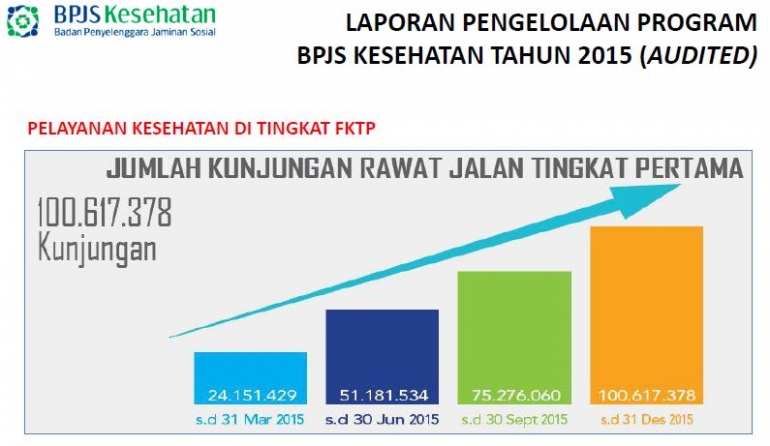

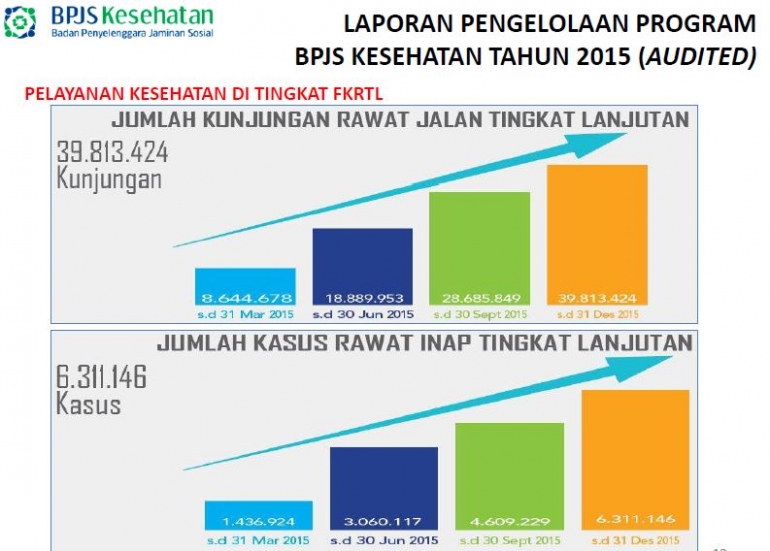

Secara statistik, total pemanfaatan pelayanan kesehatan JKN makin menanjak. Dari 92,3 juta pemanfaatan di tahun 2014, menjadi 146,7 juta di tahun 2016, atau bertambah 54,4 juta pemanfaatan. Sedangkan jumlah kepesertaan JKN hanya naik 23,39 juta, dari 133,4 juta orang di tahun 2014 menjadi 156,79 juta orang. Dari data ini terlihat tren 'berani sakit' yang jumlahnya melampaui kesadaran berasuransi kesehatan. Tahun 2014 BPJS Kesehatan defisit Rp 3,3 triliun, dan 2015 lalu defisit senilai Rp 5,85 triliun. Angka ini terus menanjak di tahun 2016 yang diperkirakan defisitnya mencapai Rp 7 triliun. Alhasil BPJS Kesehatan mesti harus selalu berakrobat menangani cash flow mereka.

BPJS KESEHATAN YANG BERKELANJUTAN