Setiap pekerjaan tentu akan ada risikonya. Dan untuk itu adanya jaminan keselamatan adalah sebuah keniscayaan. Bagi pekerja formal atau orang kantoran tentu sudah hampir pasti dijamin. Semua dibayarkan (baca: diurus) oleh perusahaan atau instansi dengan memotong gaji para pekerjanya itu.

Maka para pekerja formal itu relatif lebih tenang. Nama Jamsostek begitu familiar di teliga mereka. Semenjak 1 Januari 2014, dengan melaksanakan UU No. 40 Tahun 2004 tentang SJSN (Sistem Jaminan Sosial Nasional) dan UU No. 24 Tahun 2011 tentang BPJS (Badan Pengelenggara Jaminan Sosial ), Jamsostek sudah bertransformasi menjadi BPJS Ketenagakerjaan.

Tak di pungkiri bahwa BPJS Ketenagakerjaan saat ini masih belum menyentuh seluruh lapisan masyarakat, terutama pada pekerja non formal. Maraknya media sosial dengan melimpahnya informasi belumlah cukup. Maka dengan hal itu BPJS Ketenagakerjaan Cabang Malang mengundang para Blogger Malang Raya dalam rangka sosialisai program kerjanya.

Selasa (2/4/19) lalu bertempat di kantornya Jl Dr. Soetomo No. 1 Malang. Kami diberi penjelasan panjang lebar perihal BPJS Ketenagakerjaan itu, yang disampaikan langsung oleh kepala cabangnya, Cahyaning Indriasari. Dan penjelasan pendukungnya dibantu oleh Roni Setiawan dan Anysa Isyawari, selaku Account Representative Khusus.

Setiap pekerjaan perlu ada jaminannya

Untuk pekerja formal, kita "tutup mata" dulu. Tanpa sosialisasi mereka sudah tenang karena telah menjadi peserta (istilah pengganti nasabah, atau anggota) BPJS Ketenagakerjaan. Nah bagaimana dengan para pekerja non formal ?. Istilah lainnya bisa disebut pekerja lepas (freelance), serabutan, ataupun "pengangguran" (dalam tanda petik) yang bisa diartikan mereka seolah tak tampak pekerjaannya tapi punya penghasilan.

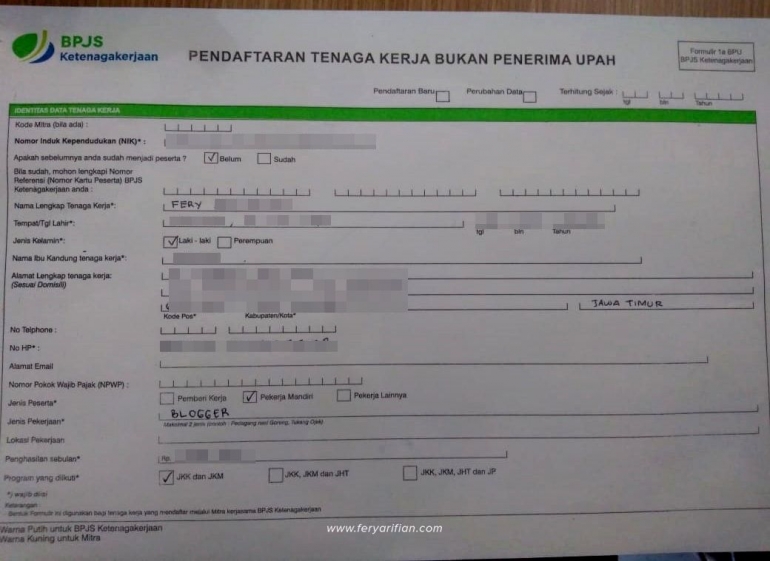

Di dalam BPJS Ketenagakerjaan, pekerjaan non formal itu diistilahkan dengan Pekerja Bukan Penerima Upah (BPU). Jika diberi contoh BPU bisa berprofesi sebagai supir angkot, petani, nelayan pedagang keliling, tukang ojek dan lain sebagainya. Di zaman milenial ini profesi sebagai blogger, youtuber, Vloger bisa dikatagorikan BPU.

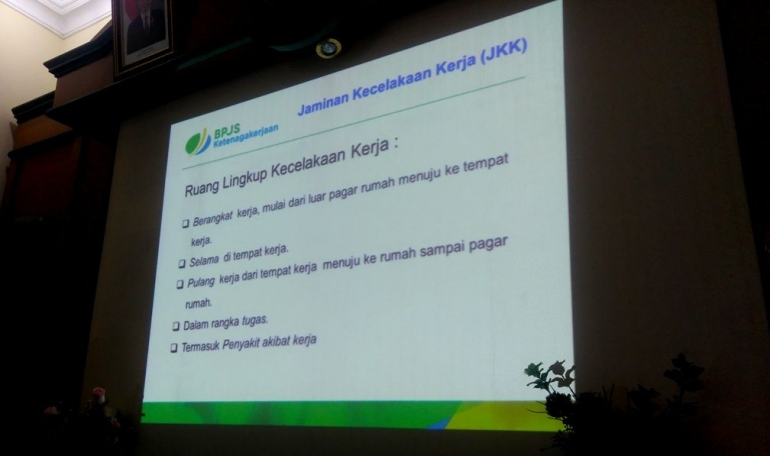

Dalam paparannya ia menyatakan betapa pentingnya bila ada jaminan keselamatan kepada semua profesi itu. Ia memberi contoh petani, yang selama menunaikan pekerjaannya sedikit banyak ada risikonya di wilayah tugasnya itu (sawah atau ladang) dan di luar wilayah. Jika misalnya saja petani itu pergi ke kota membeli pupuk dengan menggunakan kendaraan. Dan bila terjadi kecelakaan atau lainnya, dan harus masuk rumah sakit maka BPJS Ketenagakerjaan bisa menjadi andalannya.

Cahyaning juga mencontohkan peserta dari cabang Malang yang merasakan manfaat BPJS Ketenagakerjaan. Disebutkan mbah Doel yang berprofesi sebagai ojol (ojek online) Gojek yang mengalami kecelakaan di jalan ketika menunaikan pekerjaannya. Mbah Doel harus dirawat di rumah sakit, dan ternyata tagihannya mencapai ratusan juta rupaiah.

Karena mbah Doel telah menjadi peserta, maka semua ditanggung oleh BPJS Ketenagakerjaan. Manfaat menjadi peserta begitu besar tidak saja menjadi tenang dan tak merepotkan semua pihak perihal biaya. Di sisi lain juga untuk mencegah seseorang menjadi orang miskin baru. Maka bisa dipahami bila mbah Doel saat ini merupakan duta (ambassador) BPJS Ketenagakerjaan, yang selalu mengingatkan rekan-rekannya untuk menjadi peserta.

Saling melengkapi dengan BPJS Kesehatan

Dalam paparannya Cahyaning memberi penjelasan. Bahwa walaupun sama-sama dirawat di rumah sakit, pasien belum tentu bisa ter-cover BPJS Kesehatan. Nah, bila kasusnya kecelakaan di tempat kerja ataupun saat melaksanakan kerja, dan bila masuk rumah sakit akan menjadi tanggungan BPJS Ketenagakerjaan.

Untuk proses pengklaimannya, di BPJS Ketenagakerjaan lebih ringkas dan cepat. Bila peserta terjadi kecelakaan dan harus ke rumah sakit, maka segala biaya akan ditanggung BPJS Ketenagakerjaan. Bila perawatan di rumah sakit, puskesmas, ataupun klinik yang sudah bekerja sama dengan BPJS Ketenagakerjaan maka peserta akan tahu beres.

Namun bisa peserta dirujuk kepada rumah sakit yang belum bekerja sama, maka biaya ditanggung terlebih dahulu oleh peserta. Dan setelahnya peserta mengurus ke BPJS Ketenagakerjaan untuk memperoleh dana pengganti (reimbursement). Dan ini berlaku ke semua rumah sakit pemerintah dan swasta di seluruh Indonesia.

Paduan asuransi dan tabungan

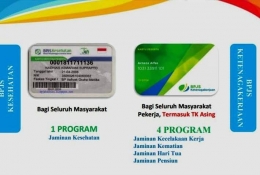

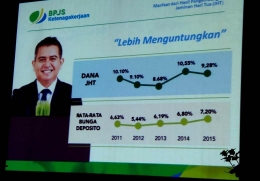

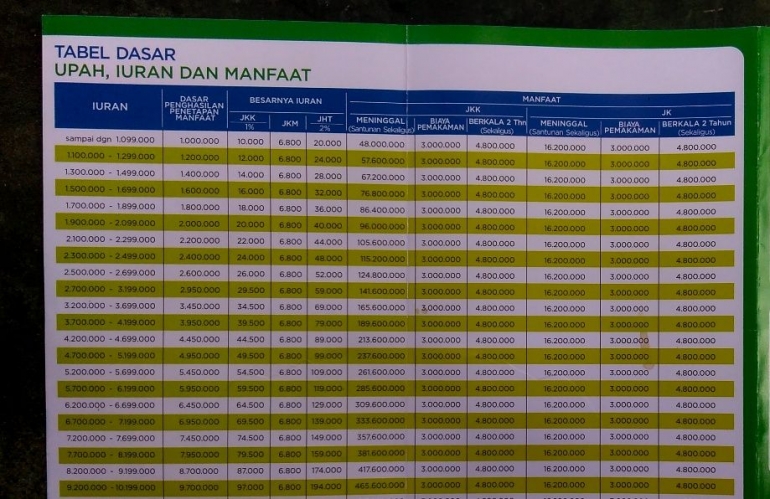

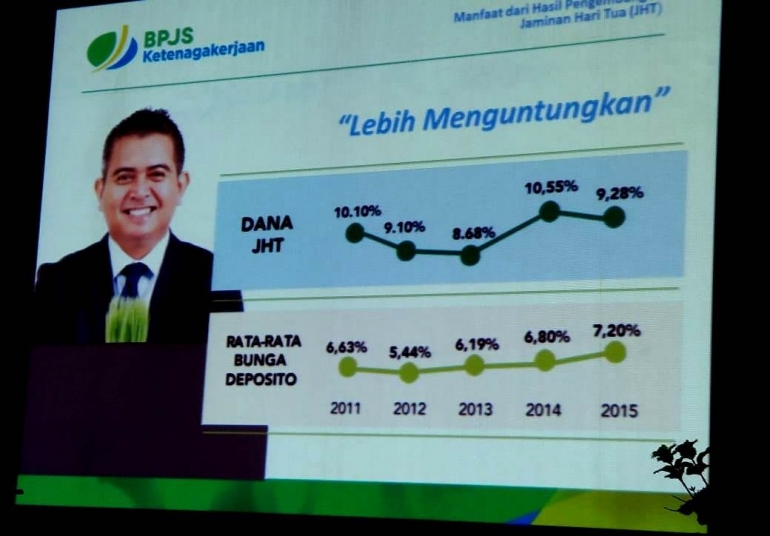

Ketika membayar iuran ada beberapa komponen di dalamnya yaitu berupa asuransi dan tabungan. Yang sifatnya asuransi adalah berupa JKK (Jaminan Kecelakaan Kerja) dan Jaminan Kematian (JKM). Sedangkan untuk tabungan berupa JHT (Jaminan Hari Tua) yang nanti bisa diambil ketika menyatakan berhenti menjadi peserta. Seperti layaknya tabungan, akan ada imbal hasil dari dana yang diendapkan itu. Dan nilainya bisa melebihi bunga dari deposito di bank.

Dan sebagai peserta kita bisa memilih untuk ikut asurasinya saja ataukah gabung dengan tabungannya. Seperti sifatnya asuransi maka nilai manfaatnya akan didapatkan bila terjadi "apa-apa" terhadap peserta. Dalam konteks BPJS Ketenagakerjaan maka klaim akan cair bila peserta mengalami sesuatu (baca: kecelakaan) saat melakukan aktifitas kerjanya.

Dana yang bisa diklaim bisa berupa biaya rumah sakit, pengganti tidak bekerja, ataupun saat meninggal dunia baik karena kecelakaan ataupun tidak. Dan bila peserta tidak terjadi apa-apa maka premi yang dibayarkan itu manfaatnya akan diberikan kepada para peserta yang membutuhkan. Konsepnya sama seperti BPJS Kesehatan dengan skema gotong royongnya.

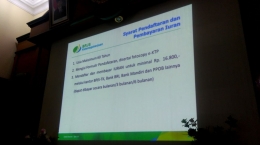

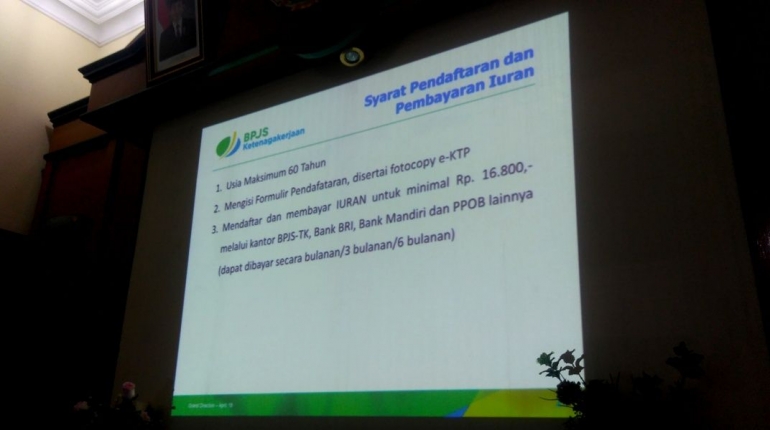

Dan untuk iurannya cukuplah terjangkau, dengan manfaat yang begitu besar. Membayar iuran bisa melalui bank terdekat, melaui ATM, internet banking, PBOB, ataupun, mini market (Alfamart dan Indomaret), ataupun bisa melaui dompet elektronik (Gopay, OVO, Dana). Pembayaran bisa diatur bulanan, tiga sampai enam bulan, dan setahun.

Mendaftar diupayakan sebelum 60 tahun

Menjadi peserta BPJS Ketenagakerjaan cukuplah mudah tinggal datang ke kantor cabang ataupun kantor cabang pembantu terdekat. Mengisi formulir, yang isinya tak terlampau banyak. yang terpenting adalah NIK, pekerjaan, dan pilihan membayar iuran setiap bulannya.

Menurut Cahyaning, usia kepesertaan tidaklah dibatasi. Ditekankan lebih baik sebelum usia 60 tahun. Di usia produktif sebenarnya cukuplah tepat. Selain bisa meng-cover dirinya saat bekerja juga dapat menabung yang akan dinikmati masa tua kelak. Atau bisa mewariskan "sesuatu" ketika meninggal kepada ahli warisnya.

Dan untuk menjadi peserta itu bisa kapan saja, selama masih membayar iuran. Dan sebenarnya dalam bekerja tidaklah ada istilah pensiun. Kita bisa lihat di sekeliling kita, aka ada yang menjumpai seseorang yang walaupun usia sepuh masih bekerja. Mereka bekerja bukan sekadar mencari nafkah semata. Tetapi lebih kepada aktualisasi diri karena tidak enak bila "diam".

Dan otomatis selama orang itu bekerja tentu sebaiknya ada jaminan keselamatan perihal pekerjaannya itu. Sampai kapan? Tak ada batasan, bisa berhenti kala raga ini sudah menyatakan tak sanggup lagi. Sampai akhir menutup mata.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI