Pencarian investor pembangunan Kota Nusantara masih terus berlanjut. Babak demi babak pencarian investor dan maju mundurnya mereka terus mengisi perbincangan media disaat Otorita IKN justru sedang dikejar tenggat waktu untuk memulai Tahap 1 pembangunan yang sudah harus selesai tahun 2024 nanti.

Terbaru, beberapa media memberitakan issu tentang rencana mundurnya 2 konsorsium asing walaupun masih belum terkonfirmasi kebenarannya setelah pengunduran diri Softbank.

Apa yang mengemuka dibalik alasan mundurnya investor ini adalah masalah itung-itungan nilai keekonomian atau kelayakan investasinya.

Beberapa sumber mengatakan bahwa hitungan ROI (Return on Investment) masih berada dibawah standar karena perbedaan asumsi tentang selisih target populasi kota sebagaimana tertuang dalam UU dan rencana induk pembangunan yang jumlahnya jauh lebih rendah dibandingkan saat rencana awal pembangunannya.

Pada intinya, apa yang kita konsumsi dari pemberitaan media menggambarkan bahwa pemerintah "kesulitan" mencari investor dari luar negeri untuk membangun Kota Nusantara.

Dibelahan dunia lain, entah ada hubungannya atau tidak, tingkat kepercayaan investor terhadap industri properti di China juga sedang berada di titik nadir sejak 2021 lalu akibat krisis yang dialami salah satu perusahaan pengembang terbesar di China yang juga salah satu yang terbesar di dunia, Evergrande Group.

Tulisan ini dimaksudkan sebagai bahan perbandingan (benchmark) bagi pembamgunan Kota Nusantara tentang bagaimana sistem keuangan di China bekerja membiayai pembangunan kota-kota baru di negara tersebut dan apa masalah-masalah yang mereka hadapi.

Sehingga China saat ini menghadapi situasi yang yang rumit akibat krisis yang di hadapi Evergrande dimana banyak analis menyebutnya sebagai, "sebuah ujian besar bagi perekonomian China".

***

Sejak tahun 1980-an China mulai membangun kota-kota baru, baik yang pembangunannya menempel pada kota-kota kecil yang sudah ada, maupun kota-kota baru yang pembangunannya dimulai dari nol. Jumlah pembangunan kota-kota baru ini mencapai jumlah ratusan selama 4 dekade dari 1980 sampai 2020.

Survei pemerintah China pada tahun 2013 saja menemukan bahwa 200 wilayah kota dan distrik baru dibangun dan yang masih tahap perencanaan sebanyak 144 kota.

Saat ini seperempat dari 100 kota terbesar di dunia dapat ditemukan di Cina, dan 29 dari 75 kota yang akan berkembang paling dinamis hingga tahun 2025 terletak di sini.

China membangun kota-kota baru untuk mengakselerasi ledakan urbanisasi guna mendukung program industrialisasi yang dicanangkan pemerintah. Skala transformasi perkotaan yang terjadi akibat ledakan urbanisasi tersebut bahkan belum pernah dialami sebelumnya dalam sejarah manusia.

Selama tahun 1980-an, penduduk perkotaan tumbuh sebesar 110 juta; ini meningkat menjadi 157 juta selama tahun 1990-an dan 210 juta selama dekade pertama abad ke-21. Secara nasional, Biro Statistik Nasional (NBS) tahun 2010 melaporkan populasi penduduk 1,34 miliar dimana 670 juta diantaranya tinggal diperkotaan, lebih dari tiga kali lipat pada tahun 1980.

Beberapa analis memperikrakan jumlah warga China yang tinggal diperkotaan dapat mencapai satu miliar pada tahun 2030 mendatang.

"Land-based financing" untuk Pengembangan Kawasan Perkotaan

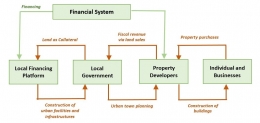

Untuk menjelaskan bagaimana China mampu membangun ratusan kota-kota baru dalam beberapa dekade belakangan, Thierry Theurillat dalam sebuah jurnal berjudul "Financing Urban Growth in China" mengembangkan kerangka interpretatif dan teoritis untuk membantu memahami peran sistem keuangan dalam model pembangunan perkotaan yang berbasis lahan di China.

Tiga bidang literatur telah digunakan untuk menghubungkan berbagai mekanisme antara lahan, infrastruktur perkotaan, pengembangan properti, dan saluran pembiayaan dalam produksi perkotaan, sebagaimana ditunjukkan pada bagan berikut:

Pemerintah China menggunakan sistem desentralisasi sebagai ujung tombak pembangunan kawasan perkotaan hingga memungkinkan pemerintah daerah merencanakan pembangunan dan memperoleh pendapatan yang terkait dengan komodifikasi hak penggunaan lahan yang menjadi dasar bagi apa yang disebut sebagai "model pertumbuhan berbasis lahan".

Model diatas memperlihatkan peran sistem keuangan dalam hubungan antara tanah, produksi infrastruktur perkotaan, dan properti untuk memahami bahwa akumulasi modal didasarkan pada kenaikan harga tanah dan properti secara berkelanjutan.

Hipotesis yang digunakan tentang akumulasi modal pembangunan kota-kota di Cina cukup sederhana: bahwa mereka bekerja dengan asumsi tahap pertama pembangunan perkotaan didasarkan pada utang.

Utang ini berfungsi untuk membiayai infrastruktur, terutama infrastruktur dasar (air, listrik, jalan, dll.), yang menjadi pondasi awal bagi peningkatan nilai tanah, baru kemudian diserahkan kepada perusahaan pengembang properti untuk membangun kota pada tahap kedua.

Dengan cara ini, penjualan hak guna lahan memberikan pendapatan fiskal yang penting bagi pemerintah daerah.

Tanah / lahan merupakan komoditas utama yang dijadikan financial tool untuk mendorong urbanisasi dan pertumbuhan ekonomi negara itu sejak akhir 1990-an.

Secara lebih rinci, ada 2 pendekatan dalam melihat komponen "tanah" dalam pembangunan wilayah perkotaan di China. Pertama : tanah sebagai bentuk pendapatan bagi proyek-proyek real estate, dan kedua : tanah sebagai bentuk utang membangun infrastruktur.

Petama: Tanah sebagai bentuk pendapatan bagi proyek-proyek real estate

Sebelumnya, perlu dipahami bahwa konsep kepemilikan tanah di China menyatakan bahwa semua tanah dimiliki negara. Selanjutnya, hanya lahan perkotaan yang dapat dialokasikan pemerintah daerah kepada masyarakat (individu atau bisnis) dalam bentuk hak pakai (land-use right), dimana pemerintah daerah yang memiliki tanah perkotaan berfungsi sebagai perwakilan negara.

Namun, aturan pertanahan di China tetap memberikan keleluasaan bagi pemerintah daerah untuk membangun kawasan perkotaan di wilayahnya karena pemerintah daerah bisa juga mengubah tanah pedesaan milik kolektif desa menjadi tanah kota yang kemudian diintegrasikan ke dalam rencana induk pengembangan kota.

(Sebagai catatan saja: Status kepemilikan tanah di wilayah IKN Nusantara sebagian besar dikuasai oleh Otorita IKN dalam bentuk Hak Pengelolaan (HPL), dimana diatas HPL hanya bisa diberikan hak berupa Hak Pakai, Hak Guna Bangunan, dan Hak Guna Usaha. Ini sensitif bagi sebagian masyarakat dan pelaku bisnis karena hak yang mereka terima atas transaksi jual beli di wilayah IKN nanti bukan hak milik atau HM).

Model ekonomi perkotaan berbasis tanah bertumpu pada kenaikan harga tanah dan properti yang berkelanjutan yang disebabkan oleh dua mekanisme:

Pertama, mengacu pada strategi pertanahan yang didasarkan pada daya tarik investasi domestik dan asing, salah satunya dengan penerapan diskriminasi tarif atau subsidi silang harga.

Contohnya: tanah untuk kawasan industri dijual dengan harga sangat murah karena dianggap sebagai kekuatan pendorong, kemudian kavling-kavling yang berada di proyek pengembangan properti perumahan dan komersial dijual berdasarkan harga pasar yang nilainya terus terapresiasi (meningkat) secara berkala mengikuti perkembangan industri.

Kedua, mengacu pada strategi pertanahan yang didasarkan pada alih fungsi lahan. Ini bisa diartikan sebagai proses integrasi yang difasilitasi, dimana daerah pedesaan (kebanyakan lahan pertanian) yang dekat dengan daerah perkotaan lalu diubah menjadi area perkotaan untuk meningkatkan cadangan lahan dan memperoleh nilai tambah berupa perbedaan "nilai lahan" sebagai hasil alih fungsi tersebut.

Singkatnya, model pertumbuhan perkotaan berbasis lahan telah menciptakan persaingan antar-kota untuk menarik investor di satu sisi, dan proses urbanisasi yang luas yang akan menelan lahan pertanian di sisi lain.

Kedua: Tanah sebagai bentuk utang untuk membangun infrastruktur

Di China, pemerintah daerah harus bertanggung jawab atas lebih dari 80% pengeluaran untuk infrastruktur perkotaan dan sosial (pembangunan jaringan transportasi, pasokan air dan listrik, dan penyediaan rumah sakit dan sekolah) menggunakan kurang dari 50% dari anggaran pendapatan mereka tanpa menggunakan dana pemerintah pusat.

Pendapatan ekstra-anggaran yang diperoleh pemda dari penjualan hak guna tanah pada kenyataannya tidak mencukupi untuk membiayai pembangunan infrastruktur baru yang dibutuhkan dalam pembangunan kota baru sehingga tanah yang dimiliki pemda digunakan sebagai jaminan (kollateral) untuk mengumpulkan dana dari pihak perbankan.

Sebuah laporan IMF berjudul "Regulating Local Government Financing Vehicles and Public-Private Partnerships in China" menjelaskan bahwa, berdasarkan undang-undang anggaran sebelum direvisi pada Agustus 2014, pemerintah daerah tidak diizinkan meminjam dana "di luar anggaran" secara langsung.

Untuk menyiasati hal ini pihak pemda mendirikan perusahaan swasta milik pemerintah daerah sebagai debitur bagi platform pembiayaan perbankan untuk membiayai proyek infrastruktur mereka.

Perusahaan swasta milik pemerintah daerah di China ini selanjutnya kita kenal dengan nama LGFV (Local Government Financing Vehicle) atau ada juga yang menyebutnya dengan nama UIDC (Urban Investment and Development Companies).

Sistem utang pemda secara tidak langsung melalui kendaraan LGFV atau UIDC dimulai pertama kali pada awal tahun 90-an di Kota Shanghai dan kemudian berkembang sangat pesat ke kota-kota lain hingga mencapai jumlah lebih dari 10.000 LGFV di seluruh negeri, dimiliki oleh provinsi, kota, prefektur, dan kabupaten untuk membiayai pembangunan kota-kota baru di seluruh dataran China.

Akibatnya, besaran utang pemerintah daerah mulai menggunung dan menimbulkan masalah besar karena tidak sedikit proyek yang gagal memberikan pendapatan kepada daerah sebagaimana yang diharapkan.

Masalah-masalah ini berkontribusi membawa China mengalami krisis keuangan di pada akhir dekade 90-an, dimana pemerintah daerah China berhutang sekitar 5,6 triliun yuan diakhir tahun 2008 dan delapan tahun kemudian jumlahnya meningkat tiga kali lipat menjadi 16,2 triliun yuan, atau US$2,5 triliun.

Banyak pemerintah lokal China tidak memiliki sumber daya untuk membayar kembali apa yang telah mereka pinjam, dan banyak juga yang perlu meminjam lebih banyak lagi untuk mendukung pertumbuhan dengan menciptakan proyek-proyek lanjutan.

"Utang pemerintah daerah adalah krisis kami," kata ekonom China Cheng Siwei sebagaimana dikutip dari Financial Review.

"Bank memberikan pinjaman kepada pemerintah daerah yang tidak memenuhi standar pinjaman, pemerintah daerah kemudian mengalami kesulitan membayar utang, dan bank akan menggulirkannya atau berakhir dengan kredit macet."

Pada tahun 2014 pemerintah pusat China di Beijing mengambil langkah awal pemulihan ekonomi dengan merevisi undang-undang anggaran.

Setahun kemudian di 2015 Beijing tampaknya berhasil mengendalikan perekonomian mereka setelah membatalkan moratorium pinjaman langsung pemerintah daerah, memungkinkan beberapa dearah menjual obligasi dalam upaya memperkenalkan tingkat transparansi di seluruh proses.

Lalu memberlakukan batasan tegas tentang berapa banyak yang dapat dipinjam oleh otoritas lokal, baik secara langsung maupun tidak langsung.

Public Private Partnership (PPP) dan Krisis Evergrande

Revisi undang-undang anggaran China di tahun 2014 adalah pintu masuk penting bagi kebangkitan PPP (di Indonesia kita kenal dengan nama KPBU - Kerjasama Pemerintah dengan Badan Usaha) walaupun konsep PPP sendiri sudah dijalankan sejak tahun 1990-an.

Beijing mendorong kerjasama yang lebih luas dengan pihak swasta untuk mencapai tiga tujuan utama : (1) mempercepat reformasi pemerintah sendiri, yang akan mengurangi peran pemerintah dalam ekonomi mikro tetapi meningkatkan kapasitas regulasi pasarnya; (2) menghapus birokrasi dan mendorong modal swasta untuk menyediakan layanan publik; (3) meningkatkan pengelolaan fiskal dan efisiensi belanja anggaran.

Secara khusus dinyatakan bahwa generasi baru PPP akan membantu mengurangi risiko utang pemerintah dengan mengurangi kebutuhan belanja anggaran tahun berjalan dan mendistribusikan pembiayaan investasi publik hingga ke generasi yang berbeda.

Tidak cukup sampai disitu, Beijing juga mendorong pembelian properti dengan mencabut secara bertahap berbagai pembatasan yang diberlakukan mulai 2010. Meskipun langkah-langkah ini dilakukan sebagai akibat dari harga perumahan yang tinggi, terutama di kota-kota besar antara tahun 2008 dan 2010, insentif ini ditujukan untuk menghindari penurunan harga real estat, yang akan lebih buruk lagi.

Bagitulah di tahun 2014 menandai dimulainya masa keemasan partisipasi swasta dalam pembangunan kawasan urban di China. Dua tahun setelahnya tercatat 14.224 proyek PPP telah dilaksanakan hingga akhir 2017 dengan akumulasi investasi sebesar RMB 18,2 triliun.

Sektor swasta China benar-benar memanfaatkan momentum perubahan aturan ini untuk mengakselerasi pertumbuhan bisnis mereka yang luar biasa, tidak terkecuali dengan Evergrande Group, salah satu pengembang properti terbesar di China.

Evergrande memiliki lebih dari 1.300 proyek di lebih dari 280 kota-kota di seluruh China. Diberitakan Wall Street Journal, hingga akhir tahun lalu pengembang properti tersebut memiliki lebih dari 700 proyek yang sedang dibangun, dengan total luas lantai 132 juta meter persegi.

Sebelumnya, pada 2010, perusahaan Evergrande juga membeli sebuah tim sepak bola, yang sekarang dikenal sebagai Guangzhou Evergrande. Dengan sokongan dana dari grup, tim ini juga membuka sekolah sepak bola terbesar di dunia, dengan biaya 185 juta dollar Amerika Serikat (AS). Tak cukup dengan itu, grup ini berencana menciptakan stadion sepak bola terbesar di dunia senilai 1,7 miliar dollar AS. Stadiun yang rencananya mampu menampung 100.000 penontoh itu diasumsikan selesai tahun depan

Penetrasi bisnis yang dilakukan Evergrande menyebabkan utang mereka menggelembung dalam beberapa tahun terakhir. Pada Agustus 2021, dunia dihebohkan oleh fakta bahwa pengembang raksasa asal China, Evergrande, memiliki utang yang nyaris mencapai 2 triliun yuan (US$ 309 miliar) atau setara dengan Rp 4.418 triliun (kurs Rp 14.300/US$) yang tercatat dalam neraca keuangan perusahaan.

Sementara itu kas atau setara kas Evergrande hanya sepersepuluh dari jumlah tersebut, menyebabkan likuiditas perusahaan benar-benar seret dan tidak bisa melunasi pembayaran kepada investor atas surat utang yang diterbitkan.

Hingga saat ini, perusahaan telah melewatkan tiga kali kewajiban pembayaran atas obligasi berdenominasi dolar kepada investor di luar China daratan, dengan total mencapai US$ 281 juta atau setara Rp 4 triliun terhadap surat utang luar negerinya.

Booming pembangunan infrastuktur baru dan pembangunan kota-kota baru akibat regulasi yang dikeluarkan pemerintah China dengan mendorong PPP sebenarnya hanya menggeser porsi kebutuhan modal yang berikutnya menggeser porsi kepemilikan utang dari pemda ke pihak swasta sebagai partner kerjasama pemerintah.

Krisis yang sedang dialami oleh Evergrande tentu saja membuat Beijing khawatir; kekhawatiran yang jauh lebih besar dibandingkan apa yang mereka rasakan sebelum revisi undang-undang anggaran 2014 dimana pemerintah menghadapi masalah akibat menggunungnya utang pemerintah daerah secara langsung atau tidak langsung .

Dulu, pada banyak kasus utang yang dihadapi pemda, pinjaman pemda dari bank komersial akan diambil alih oleh China Development Bank untuk menghindari default (gagal bayar). Ini menjadi semacam kotak hitam di mana masalah keuangan pemda dapat disembunyikan dari pandangan publik.

Asumsinya Beijing dapat terus mengacak-acak utang pemerintah daerah dengan cara yang memungkinkan pinjaman macet tetap tersembunyi. Risiko terbesar yang bisa terjadi bukanlah krisis keuangan, tetapi pada titik tertentu pemerintah daerah tidak akan lagi memiliki sumber daya keuangan untuk mendanai proyek baru.

Berbeda dengan kasus yang dihadapi Evergrande dimana pihak yang terancam kehilangan uang dari perusahaan real estat terbesar ini adalah pemangku kepentingan (investor) baik lokal maupun internasional dari seluruh dunia, dan termasuk juga institusi serta individu yang membeli properti Evergrande pada saat prapenjualan.

***

Banyak analis yang berpendapat bahwa krisis Evergrande tidak akan memacu krisis ekonomi di negara China karena cengkeraman Beijing yang sangat kuat ke sistem keuangan di negara tersebut. Selama 4 dekade belakangan Beijing sudah teruji mampu keluar dari masalah-masalah keuangan yang mereka hadapi.

Banyak hal yang bisa mereka lakukan untuk menyelesaikan masalah Evergrande, salah satunya yang telah dilakukan adalah dengan menyuntikkan dana segar ke sistem keuangan negara agar likuiditas tetap terjaga.

Sementara disisi lain mereka bisa juga mengambil langkah-langkah mengerdilkan Evergrande seperti yang sudah mereka lakukan terhadap perusahaan raksasa asal China lainnya, Alibaba.

Sisi positif yang bisa diambil dari China dalam beberapa dekade terhakhir adalah bagaimana China dengan luar biasa membangun industri mereka dan merancang sistem keuangan untuk mendanai pembangunannya secara lebih mandiri.

Referensi: 1, 2, 3, 4, 5, 6, 7, 8, 9,