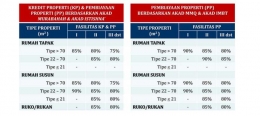

Pertama, bagaimana meningkatkan pertumbuhan kredit/pembiayaan, yang sudah dipandang perlu dilakukan pelonggaran. Diharapkan pelonggaran ini dapat mendorong pertumbuhan kredit atau pembiayaan di sektor properti mengingat sektor ini memiliki multiplier-effect yang besar dalam mendorong pertumbuhan ekonomi.

Kedua, penekanan pada stabilitas makroekonomi. Artinya, peningkatan pertumbuhan kredit perbankan harus dilaksanakan dengan prinsip kehati-hatian untuk mengurangi/menekan rasio kredit bermasalah (NPL).

Saya akan menjabarkan implementasi aturan BI di atas terhadap sektor properti, bukan dari sudut pandang makroekonomi karena memang bukan kompetensi saya disitu.

Kondisi yang dihadapi sektor properti ibarat dua sisi mata uang. Di satu sisi, realisasi program 1 juta rumah dalam setahun menuntut penyerapan secara maksimal unit-unit perumahan oleh konsumen, dan ini tentu butuh dukungan semua pihak yang terkait, baik di pemerintahan maupun juga swasta.

Sebaliknya, prosedur perbankan yang menyangkut aspek kehati-hatian bank sebagaimana yang disyaratkan BI, serta kapasitas perbankan itu sendiri, justru akan berkontribusi pada perlambatan jalannya program.

Saya setuju, sudah menjadi kodratnya bahwa dengan mengurangi/menekan DP maka developer akan mampu menjangkau market yang lebih luas, lalu meningkatkan realisasi penyaluran kredit perbankan. Namun, hal ini memiliki konsekuensi pada menurunnya "kualitas" kredit secara keseluruhan, yang berakibat pada meningkatnya potensi NPL (Non Performing Loan) perbankan.

Apalagi jika bicara karakteristik MBR, terutama mereka yang bekerja di sektor informal. Para pelaku sektor properti sudah tahu sama tahu tentang rumitnya penyaluran kredit ke mereka, karena alasan proses verifikasi yang menjadi lebih panjang, dokumen-dokumen yang tidak bankable, kendala BI Checking, dan lain sebagainya, serta tentu yang paling utama resiko kredit bermasalah relatif lebih besar pada segmen ini.

Pemerintah melalui kementrian PUPR telah berupaya melakukan terobosan lewat pemberlakuan aturan-aturan baru sehingga diharapkan tidak hanya berdampak pada peningkatan kemampuan supply atau peningkatan kualitas perumahannya, tapi diharapkan juga bisa meminimalisir resiko kredit bermasalah yang dihadapi perbankan.

Aturan ini bermacam-macam mulai dari penyederhanaan proses perizinan hingga persyaratan-persyaratan bagi calon konsumen perumahan subsidi, yang pelaksanaannya di kontrol dan di valuasi secara berkala oleh tim yang dibentuk Kementerian PUPR agar tidak keluar dari jalur.

Ada fakta menarik berdasarkan data Bank BTN sebagai salah satu ujung tombak penyalur KPR subsidi untuk MBR. Sejauh ini, neraca keuangan Bank BTN baik-baik saja dan rasio NPL mereka masih jauh dibawah 5% sebagai batas maksimal yang disyaratkan BI, walaupun kredit yang telah mereka kucurkan tergolong luar biasa.

BTN sudah menyalurkan KPR untuk pembelian 370.173 unit rumah atau senilai Rp 39,01 triliun hingga bulan Juni 2017, terdiri atas penyaluran KPR subsidi untuk 246.062 unit rumah dan pemberian KPR non-subsidi untuk 124.111 unit rumah.