EPISTEME AUDIT : Kertas Kerja Audit Pajak

Filsafat yang membahas tentang alam dari Yunani mengungkapkan bahwasannya dasar dari sebuah proses untuk pencarian terhadap makhluk hidup dibagi kedalam tiga kategori primordial tang dinyatakan dalam bentuk api, air, udah apeiron. Dalam sebuah konsep abstrak yang diungkapkan oleh Parmenides bahwasannya segala sesuatu diuangkapkan diluar dari filosofi alam yang berlaku. Hal tersebut membuktikan bahasannya kemungkinan ada dan ketidakmungkinan tidak ada. Ia mengungkapkan bahwasannya hal tersebut merupakan perjalanan iman dalam mengikuti sebuah kebenara terhadap klaim tidak ada ketidakadaan yang harus ada. Ia kemudian mengungkapkan bahwasannya jalan yang ia pilih diberitahukan terhadap orang lain yang tidak dapat dijelaskan secara rinci dikarenakan ia gagal untuk mengetahui dan mengenali apa yang dimaksud dengan tidak ada atau sering disebut dengan ketidakmungkinan atau pengungkapannya.

Permenides dalam eksistenssi yang sangat nyata dalam empiric menolak ketidakadaan sebagai hal yang tidak mungkin. Manusia dikategorikan dalam makhluk yang superpower dan memiliki keabadian dengan keutuhan dan keseragaman yang tidak dapat digoyahkan. Bahkan ia menuliskan dalam puisi daktik tersebut yang mengungkapkan bahwa sesuatu yang berkembang dengan peradaban seiring dengan kerusakan alam yang terjadi. Saat itu juga langsung membuat sebuah perbedaan antara makhlukk abadi dan kebinasaan makhluk dalam sebuah konsep yang eksplisit. Kemunculan tersebut akan datang dan pergi lagi. Bahkan Permenides dan Heraclitus membuat sebuah prinsip yang dijadikan pedoman dunia (panta rhei).

Platon dalam hal ini menjelaskan berbagai kemungkinan yang bersifat non-eksistensi. Sebagaimana Platon yang menyatakan keberagaman bahwa istirahat bukanlah sesuatu. Dalam konsep Plato sendiri secara harfiah menjelaskan bahwa dalam langkah partisipasi dan keberadaan yang sangat berubah-ubah. Dalam konsepnya bahwa segala sesuatu memiliki keberadaan yang berbeda dan menolak kemutlakan atas suatu permasalahan termasuk audit pajak. Plato memberikan berbagai pertimbangan terhadap fakta empiris bahwasannya efektivitas dalam melakukan sesuatu bersifat alamiah (poiein) dan menggunakan berbagai cara yang tepat (ontus einai). Makhluk hidup memiliki ketundukan dalam hal sebab akibat dengan prinsip tertingginya dalam bentuk kesatuan.

Aristoteles menjelaskan mengenai konseptual keberadaan dan konsep ada yang sesungguhnya. Pandangan tersebut memberikan dampak terhadap ilmu yang melandasi keberadaan. Aristoteles lebih jelas mengungkapkan tentang keberadaan (untuk estin), sebagai realitas (entelechia) dan kemungkinan (dinamis) dan sebagai benar dan salah. Konsep ada yang sesungguhnya dijelaskan dalam bentuk substansi (ousia). Masalah paling universal dialami adalah segala hal yang berhubungan dengan kesatuan (prohen) , makhluk tertinggi dan pertama (proto aktif). Komoditas disimbolkan sebagai esensi dari penggerak yang bersifat murni.

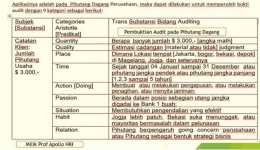

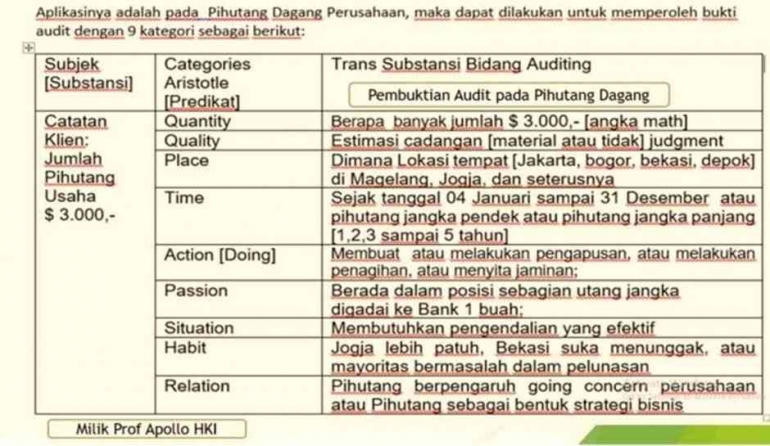

Pengaplikasian terhadap piutang dagang suatu instansi dalam memperoleh bukti audit yang dibagi kedalam 9 kategori berikut ini :

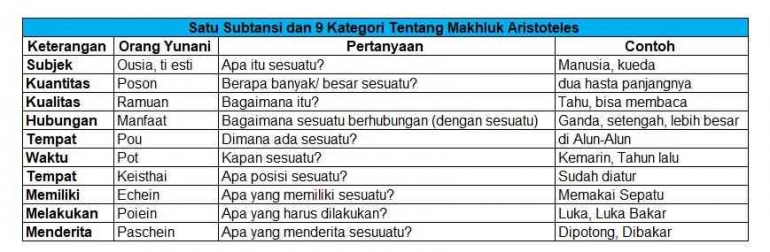

Dalam karya Aristoteles tentang makhluk dieksplorasikan dalam ekspresi dasar yang dibagi dalam 1 substansi dan 9 kategori [ousia]; Kategori dua bagian besar, Substansi (uwsia) dan Aksiden (sumbebekos) yang meliputi 9 kategori adalah kata kerja/property.

Dua kategori tersebut berisikan subtansi dan sembilan kategori sisanya dimana subtansi bermakna sebagai hal yang mendasar atau fundamental dari makhluk atau sering disebut dengan istilah (hypokeimenon). Subjek yang ada menjadi sebuah premis atau pernyataan (prediction). Semuanya saling berhubungan antar subjeknya.

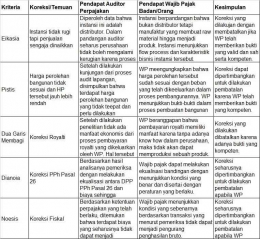

Pada tahapan berikutnya, Aristoteles membagi dengan yang pertama adalah (prote ousia) sebagai bagian dari deutera ousia. Bagian yang pertama tidak ada hal yang mendasari dan tidak dapat disebabkan oleh apapun. Hal lainnya merupakan bagian yang dapat diprediksi sebagai bagian dari yang pertama. Socrates mengklasifikan manusia dan makhluk hidup kedalam bagian yang pertama yang saling berhubungan dengan kondisi tertentu dari suatu zat. Hubungan antara teori tersebut dengan kertas kerja audit adalah subtansi keduanya diperlukan dalam aktivitas dan pelaksanaan audit. Sebagaimana yang diketahui bahwa kertas kerja audit pajak digolongkan dalam dua model yaitu Platon Eikasia, Pistis (kesan pancaindra), dua garis membagi, Dianoia, Noesis dan Model Aristoteles Satu Substansi 9 kategori yang merupakan kata kerja/property.

Eikasia atau sering disebut dengan persepsi dan bayangan pada audit adalah berbagai pandangan auditor dalam bentuk opini yang diperoleh dari informasi lainnya yang berhubungan dengan jenis karakteristik suatu instansi. Saat pemeriksaan pajak, akan terlihat bagaimana karakteristik suatu bidang usaha dan operasional usaha. Kemudian dengan data tersebut auditor dapat beropini dan berasumsikan tentang banyak hal didalamnya. Konsepsi mendasar dari perspektif instansi adalah usaha ingin selalu mendapatkan keuntungan bagaimanapun caranya.

Pistis yang disebut dengan kesan pancaindra merupakan hal yang dapat dirasakan melalui kelima indra seperti proses pengamatan yang dilakukan oleh auditor baik dari didalam maupun diluar kantor. Dalam SOP yang berlaku, auditor akan melakukan proses audit dengan cara berkunjung ke perusahaan yang diaudit. Hal tersebut dilakukan oleh auditor dengan melihat pada suatu kebenaran eksistensi atau keberadaan bidang usaha yang dijalani, kepemilikan asset dan bagaimana kondisi instansi tersebut.

Pada dua garis membagi, hal yang berkaitan dengan pengetahuan dari perpajakan yang bersifat informatif dijadikan sebagai bagian dari proses tanya jawab oleh auditor. Pemeriksa atau auditor yang sebelumnya telah membuat proses mirroring yaitu kontekstualisasi terhadap kesalahan dan koreksi pada pemeriksaan sebelumnya. Sedangkan yang dikatakan sebagai pihak terkait ini merupakan auditor yang dapat membuat konfirmasi terhadap pihak yang memiliki kompetensi/PIC dalam Pistis dan Eikasia. Setelah proses tersebut dilakukan, auditor akan melakukan proses pencarian fakta dan temuan atas teory pistis dan eikasia.

Selanjutnya adalah Dianoia (logika abstrak matematika) yang merupakan opini terhadap suatu kesimpulan dalam proses penghitungan ulang yang dilakukan oleh instansi. Auditor memiliki kewajiban untuk melakukan double crosscheck terhadap ketidakwajaran yang ditemukan dan kesalahan yang dilakukan oleh wajib pajak.

Berikutnya adalah Noesis (Arete)yang merupakan proses pengujian kebenaran dan kecocokan data dari wajib pajak berdasarkan SAK dan aturan pajak yang berlaku. Auditor memiliki tugas dengan meneliti satu per satu rincian data perusahaan dan pemerintah apakah terjadi penyimpangan atau tidak.

Model Aristotle Satu Substansi 9 kategori yang merupakan kata kerja/property

Aristoteles dalam terorinya mengemukakan suatu konsep yang bersifat universal. Aristoteles telah menyusun sepuluh konsep yang disebut sebagai kategori yaitu:

- Substansi

- Kuantitas

- Kualitas

- Relasi

- Lokasi

- Waktu

- Posisi

- Kepemilikian

- Aktif dan

- Habit

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI