Bagi masyarakat awam khususnya di daerah yang sedikit bahkan jauh dari kantor lembaga keuangan, tentunya tidak mengetahui apa itu BPR? BPR merupakan suatu lembaga keuangan (bank), singkatan dari Bank Perkreditan Rakyat. Bank Perkreditan Rakyat (BPR) tersebar di seluruh Indonesia, namun lebih banyak tersebar di daerah Pulau Jawa dan Pulau Bali sebanyak 1.102 BPR atau sebesar 69% dari 1.597 BPR berdasarkan catatan Otoritas Jasa Keuangan (OJK) pada Januari 2019. Sedangkan sisanya berada di luar Pulau Jawa dan Pulau Bali, itu pun penyebarannya tidak merata di seluruh Indonesia.

Pertumbuhan BPR dalam jumlah unit (BPR) dari tahun ke tahun mengalami penurunan. Ini disebabkan beberapa BPR tidak mampu bersaing di tengah ketatnya likuiditas dan suku bunga tinggi serta keberadaan KUR dan fintech lending turut mengambil pasar kredit BPR. Ketatnya persaingan industri keuangan khususnya lembaga keuangan baik bank maupun non bank, membuat BPR terus membenahi diri baik dalam permodalan agar mampu bersaing di tengah ketatnya likuiditas dan suku bunga tinggi.

Pada tanggal 31 Desember 2019 ini, BPR yang masih memiliki modal inti kurang dari Rp. 3 milyar, diwajibkan untuk memenuhi modal inti minimum sebesar Rp. 3 milyar. Setelah terpenuhi modal inti minimum Rp. 3 milyar, BPR tersebut mewajibkan memenuhi modal inti minimum sebesar Rp. 6 milyar paling lambat tanggal 31 Desember 2024.

Sedangkan BPR yang memiliki modal inti paling sedikit Rp. 3 milyar namun kurang dari Rp. 6 milyar, BPR ini wajib memenuhi modal inti minimum sebesar Rp. 6 milyar paling lambat tanggal 31 Desember 2019. Ini diatur dalam Peraturan Otoritas Jasa Keuangan (POJK) Nomor 5/POJK.03/2015 tentang Kewajiban Penyediaan Modal Minimum dan Pemenuhan Modal Inti Minimum BPR. Pemenuhan permodalan BPR sesuai ketentuan tersebut agar BPR mampu bersaing menghadapi ketatnya persaingan industri keuangan.

Terlepas dari permasalahan dan persoalan dalam memenuhi kebijakan POJK tersebut diatas, BPR harus mampu menjaga stabilitas sistem keuangan BPR itu sendiri. Ini terbukti dari dua kali krisis ekonomi pada tahun 1998 dan 2008, BPR tetap eksis dari terpaan krisis yang ada. Sementara beberapa bank umum terkena dampak krisis moneter tahun 1998, ada bank-bank umum yang merger bahkan ada yang terlikuidasi. Berdasarkan Regulasi lama atau sebelum POJK No.5/POJK.03/2015 tentang Kewajiban Penyediaan Modal Minimum dan Pemenuhan Modal Inti BPR terbit, BPR umumnya melayani kredit di segmen menengah ke bawah (mikro) serta cakupan wilayah kerjanya atau hanya dilakukan di tempat BPR berdiri. BPR melayani transaksi hanya lokal saja dan tidak diijinkan melakukan transaksi antar propinsi maupun transaksi internasional, sehingga BPR tidak terlalu merasakan dampak yang besar dari krisis moneter baik nasional maupun moneter global.

![]()

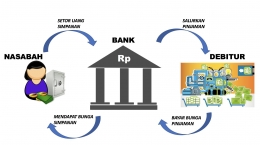

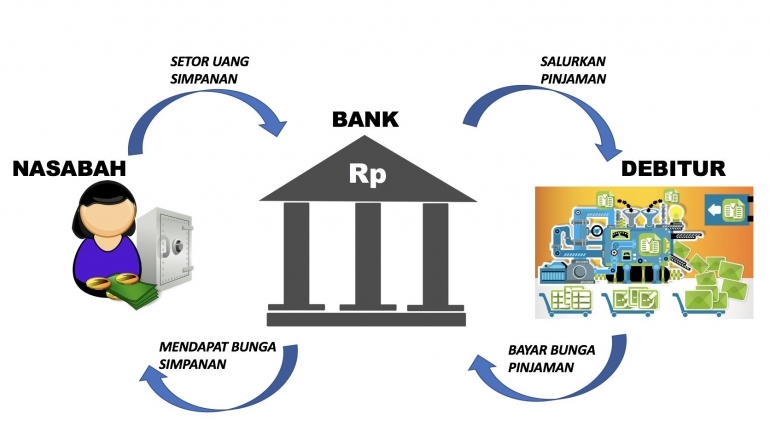

BPR sebagai lembaga keuangan memiliki fungsi sebagai lembaga intermediasi dan hanya dapat melakukan usaha sebagai berikut:

- Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan dalam bentuk lainnya yang dipersamakan dengan tabungan lainnya.

- Dana yang terhimpun disalurkan kembali ke masyarakat berupa pinjaman (kredit), berupa kredit modal kerja, kredit investasi, dan kredit konsumtif.

- Menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia, ini khusus BPR yang Syariah atau Bank Pembiayaan Syariah (BPRS).

- BPR sebagai lembaga intermediasi, menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, dan atau tabungan pada bank lain, bisa sesama BPR atau Bank Umum baik Bank BUMN maupun Bank Swasta.

BPR dalam melaksanakan kegiatan usaha yang tersebut diatas, baik secara konvensional ataupun berdasarkan prinsip syariah. Kegiatan BPR lebih sempit dibandingkan kegiatan usaha yang dilakukan bank umum serta tidak memberikan jasa dalam lalu lintas pembayaran. BPR dilarang menerima berupa simpanan giro, kegiatan valuta asing (valas) maupun perasuransian. Meskipun ruang kegiatan BPR lebih sempit dari Bank Umum, BPR bertransaksi menggunakan mata uang Rupiah.

Peran BPR dalam menjaga Stabiltas Sistem Keuangan yaitu dengan menghimpun dana (berupa simpanan) dan menyalurkan kembali dana yang telah dihimpun kepada masyarakat yang membutuhkan dana berupa pinjaman (kredit) dengan mata uang Rupiah (IDR) sesuai dengan kegiatan usaha BPR yang tidak melakukan kegiatan valas. Penghimpunan Dana dari masyarakat berupa mata uang rupiah, pengembangan dana masyarakat yang dihimpun tersebut diberikan suku bunga sebesar maksimum penjaminan oleh Lembaga Penjamin Simpanan (LPS). Suku Bunga yang diberikan tergantung kebijakan BPR masing-masing yang membuat kebijakan namun BPR tetap memberikan suku bunga berdasarkan ketentuan LPS. Suku Bunga BPR yang dijaminkan LPS sebesar 9,25% p.a. (selengkapnya: KLIK DISINI) dan berlaku mulai tanggal 31 Juli 2019 sampai dengan tanggal 25 September 2019.

Dana yang terhimpun dari masyarakat kemudian BPR salurkan kembali kepada masyarakat berupa pinjaman (kredit), penyalurannya berdasarkan tujuan penggunaan kredit yaitu untuk modal kerja, investasi, dan konsumtif.

Penyaluran Kredit berupa modal kerja yaitu masyarakat yang meminjam dana di BPR baik untuk modal kerja usaha baru maupun modal pengembangan ataupun perluasan usaha yang ada. Tentunya dana yang diberikan menggunakan mata uang Rupiah serta nasabah yang dilayani BPR berada di wilayah kerja BPR tersebut.

Dalam hal ini, BPR berperan sebagai mitra usaha untuk permodalan bagi masyarakat yang membutuhkan modal kerja serta meningkatkan perekonomian daerah setempat. Begitu juga halnya dengan tujuan penggunaan investasi dan konsumtif, pemberian kredit menggunakan mata uang Rupiah.

Kita sebagai masyarakat Indonesia, marilah kita membangun negeri ini dengan cara menginvestasikan dana lebih kita (bagi Investor/Pengusaha) ataupun menyisihkan dana kita dari penghasilan kita untuk membuka deposito dan tabungan (notabene menggunakan mata uang Rupiah) di BPR. Bagi kita sebagai Investor atau Pengusaha yang mau menanamkan dananya (investasi), dapat melihat BPR-BPR yang membutuhkan penambahan modal inti minimum yang ditentukan POJK tersebut diatas.

Kita dapat melihat di website OJK di Laporan Publikasi BPR. Dengan memperkuat BPR-BPR yang membutuhkan pemenuhan modal inti minimum tersebut, kita memperkuat mata uang Rupiah dengan menginvestasikan dana kita di dalam negeri sendiri.

Bagi kita yang tidak memiliki dana besar namun dapat menyisihkan dari penghasilan kita, marilah kita membuka tabungan atau deposito di BPR-BPR yang ada di sekitar kita. Namun saya tetap menyarankan melihat kinerja BPR yang ada melalui Laporan Keuangan BPR di website OJK.

Dengan kita menabung maupun menginvestasikan dana kita di BPR, kita juga turut berperan menjaga Stabilitas Sistem Keuangan negeri kita. Sehingga peran BPR sebagai lembaga keuangan milik Bangsa Indonesia serta bertransaksi menggunakan mata uang Indonesia dalam hal ini Rupiah maka Peran BPR dalam menjaga Stabilitas Sistem Keuangan dapat terwujud. (hantustommy)

Sumber:

2. Otoritas Jasa Keuangan (OJK)

3. Lembaga Penjamin Simpanan (LPS)

5. OJK Sebut 240 BPR 'Angkat Tangan' Penuhi Ketentuan Modal Inti

6. OJK Diminta Kurangi Jumlah BPR

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H