PPh atas Transaksi Cross-Boarder Efek Muncul nya Ekonomi Digital

Apa sih transaksi Cross-Boarder ?

Transaksi lintas batas (cross-boarder transaction) merupakan transaksi yang melintasi batas negara selama proses pertukaran, baik melibatkan barang, orang, informasi maupun uang. Transaksi cross-boarder termasuk kategori transaksi internasional karena transaksi terjadi antara dua entitas dari berbagai negara, sehingga memiliki konsekuensi pajak internasional.

Terjadi transaksi cross-boarder ?

Terjadi nya transaksi cross-boarder tidak terlepas terjadinya kemajuan teknologi saat ini, terlebih saat ini merupakan revolusi industri 4.0 atau biasa dikenal dengan istilah :cyber physical system yang merupakan fenomena dimana terjadinya kolaborasi antara teknologi siber dengan teknologi otomatisasi. Adanya revolusi industry dapat membuat peruabahan dalam cara hidup, bekerja, serta berhubungan manusia.

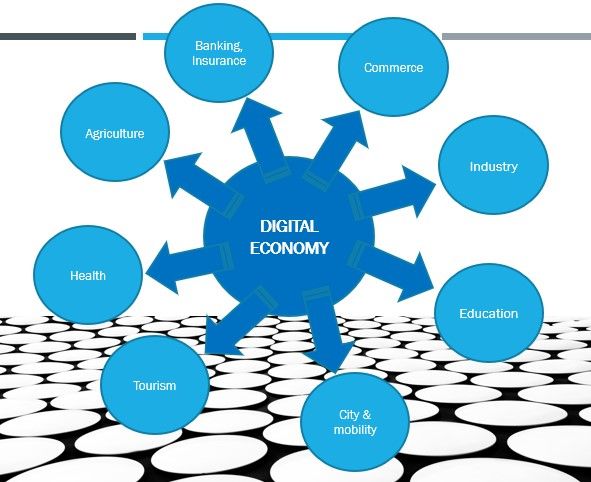

Kemajuan teknologi khususnya teknologi informasi dan komunikasi dapat menyebabkan perubahan di berbagai aspek kehidupan masyarakat termasuk di dalamnya aktivitas ekonomi atau istilah lainnya adalah ekonomi digital. Ekonomi digital didefinisikan oleh Pemerintah Australia sebagai aktivitas sosial dan ekonomi dalam suatu jaringan global yang dimungkinkan oleh teknologi informasi dan komunikasi seperti internet (Australia’s Digital Economy, 2009). Ekonomi digital tersebut meliputi berbagai aspek perdagangan : perdagangan berbasis elektronik (e-commerce), pendidikan : kursus daring, jejaring sosial, transportasi, hingga kesehatan : rekam medis elektronik (OECD, 2015).

Di Indonesia sendiri, ekonomi digital mempunyai potensi yang besar dan dipandang dapat menjadi tulang punggung perekonomian nasional sehingga pada tahun 2017 diterbitkan Peraturan Presiden Nomor 74 Tahun 2017 tentang Peta Jalan Sistem Perdagangan Nasional Berbasis Elektronik (Road Map E-commerce) Tahun 2017 – 2019 untuk mendorong percepatan perkembangan dan mengoptimalkan potensi ekonomi digital. Adapun pasar potensial perdagangan berbasis elektronik diperkirakan akan terus meningkat hingga mencapai US$ 156 miliar di tahun 2025 (setara Rp 2.184 triliun dengan menggunakan asumsi nilai tukar Rp 14.000/US$ 1) [https://bisnis.tempo.co]. Kondisi ini sejalan dengan rilis McKinsey Indonesia pada tahun 2016 yang memperkirakan potensi peningkatan ekonomi sebesar US$ 150 miliar di tahun 2025 melalui revolusi digital.

Dalam perkembangan teknologi dan tatanan ekonomi digital, muncul isu-isu terkait pendekatan pemajakan konvensional yang tidak dapat seluruhnya diterapkan untuk model ekonomi ini [Tanzi, 2000]. Penghitungan pajak pada dasarnya membutuhkan dua variabel utama yaitu subjek pajak dan objek pajak. Penentuan subjek pajak umumnya berdasarkan kehadiran fisik yang tidak dibutuhkan dalam praktik ekonomi digital. Sementara itu, tantangan yang dihadapi dalam penentuan objek pajak adalah penentuan kategori penghasilan atau transaksi yang menjadi dasar pemajakan.

Konsep Bentuk Usaha Tetap (BUT)

Secara yuridis fiscal, bUT merupakan bagian dari source rules, menurut Mansury (1998) source rules merupakan sekumpulan ketentuan hukum yang menentukan prasyarat bagi suatu jenis penghasilan agar negara tempat diterimanya atau diperolehnya penghasilan itu menjadi negara sumber yang berhak memungut pajak atas penghasilan yang diterima atau diperoleh di negara sumber tersebut.

Dalam penentuan subjek pajak berdasarkan pajak internasional sebagai dasar pemajakan ditentukan melalui definisi BUT dalam P3B (Perjanjian Penghindaran Pajak Berganda) yang disepakati oleh negara-negara yang melakukan perjanjian. P3B merupakan ketentuan yang bersifat leges speciales. Dalam praktik P3B dibuat berdasarkan konvensi internasional tertentu, seperti model yang dikembangkan oleh Organisation of Economic Cooperation and Development (OECD), yang disebut OECD Model. Dapat juga menggunakan model lainnya yang dikembangkan oleh PBB (United Nations) yang disebut UN Model.

Pengertian BUT telah diatur dalam Pasal 5 ayat (1) OECD Model yang menyatakan bahwa BUT adalah suatu tempat usaha tetap, yang melalui tempat usaha tetap tersebut kegiatan usaha dari suatu perusahaan dijalankan secara sebagian atau secara keseluruhan.

Persyaratan kondisi yang harus dipenuhi agar dapat terbentuk suatu BUT adalah sebagai berikut:

- Adanya tempat usaha (place of business test);

- Tempat usaha tersebut didirikan di suatu lokasi tertentu (location test);

- Subjek pajak harus mempunyai hak untuk memanfaatkan tempat usaha tersebut (right use test);

- Penggunaan tempat usaha tersebut harus bersifat permanen atau dalam waktu yang melebihi periode waktu tertentu (permanent test);

- Kegiatan yang dilakukan melalui tempat usaha tersebut harus merupakan kegiatan usaha sebagaimana pengertian kegiatan usaha yang diatur dalam ketentuan domestik maupun P3B (business activity test); dan

- Apabila salah satu kondisi di atas tidak terpenuhi, BUT tidak akan terbentuk.

Objek Pajak Penghasilan

Dalam bisnis digital pada umunya terdapat 8 (delapan) model pendapatan usaha, yaitu:

- Pendapatan dari iklan;

- Penjualan atau penyewaan konten digital;

- Penjualan barang (termasuk barang virtual);

- Pendapatan dari biaya berlangganan;

- Penjualan jasa, termasuk jasa tradisional yang disediakan secara digital misalnya jasa broker dan jasa konsultasi;

- Pendapatan dari lisensi konten dan teknologi, termasuk di dalamnya jurnal atau publikasi, algoritma, dan piranti lunak (software);

- Pendapatan dari penjualan data pengguna dan penelitian pasar sesuai dengan pesanan (customized market research);

- Pendapatan dari biaya maupun kerugian yang tersembunyi, umumnya terjadi dalam model bisnis yang terintegrasi antara operasi daring dan luring (online dan offline) dimana keuntungan dan kerugian dapat diatribusikan pada kegiatan daring perusahaan tetapi subsidi-silang terjadi secara alamiah dan sulit dipisahkan serta diidentifikasi (misalnya layanan mobile banking yang disediakan secara gratis tetapi disubsidi oleh layanan dan biaya perbankan lainnya) [OECD, 2014].

Dari cross-boarder transaction dapat diterapkan ketentuan dan peraturan perpajakan dimana atas transakti tersebut bisa dikategorikan sebagai objek pajak penghasilan (PPh), sebagai berikut:

- Penghasilan dari iklan digital dan lisensi

- Penghasilan dari perdagangan daring (reseller/online)

- Penghasilan dari layanan berbagi transportasi atau ride sharing

Keseimpulan

Adanya ekonomi digital dapat membawa peluang bagi pengusaha baik perorangan maupun badan usaha untuk dapat melakukan pengecilan laba dengan menerapkan tax avoidance melalui pengaturan khusus lintas negara. Sehingga petugas pajak mempunyai tantangan sendiri atas issue pajak internasional tersebut. Tantangan tersebut dapat berupa penentuan subjek pajak dan objek pajak.

Penentuan dalam subjek pajak dari penentuan status BUT atas perusahaan multinasional yang berkegiatan di Indonesia. Konsep BUT yang berjalan di Indonesia saat ini lebih ke kehadiran suatu usaha yang menitikberatkan pada kehadiran fisik, sehingga akan makin bias bila dibenturkan dengan kemajuan ekonomi digital saat ini.

Sedangkan penentuan dalam objek pajak khusus nya Pajak penghasilan, adalah bentuk penghasilan dan hak pemajakannya, pendapatan dari penggunaan intellectual property dan pendapatan dari aktivitas perdangan.

Referensi :

- Wijaya, S., & Utamawati, H. (2018). Pajak Penghasilan dari Ekonomi Digital atas Cross-Boarder Transaction. Jurnal Online Insan Akuntan, 3(2), 135–148. https://tirto.id/kesempatan-dan-kesempitan-ekonomi-digital-indonesia-vxu].%0Ahttp://ejournal-binainsani.ac.id/index.php/JOIA/article/view/1031

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H