Episteme Audit dalam Pemeriksaan Pajak

Episteme berasal dari bahasa Yunani dimana yang sering diterjemahkan sebagai pengetahuan. Namun dapat juga diasumsikan tentang hubungan natara teori sebagai domain pengetahuan dan praktik (perhatian kerajinan atau seni).

Episteme atau pengetahuan didasarkan pada gagasan sesuatu yang melibatkan pemahaman teoritis bila merujuk pada teknik atau kerajinan Aristoteles. Sedangkan Platon sesuai teorinya bentuk nampak merupakan contoh utama pada pengetahuan teoritis murni, namun terpesona oleh gagasan semacam teknik yang diinformasikan oleh pengetahuan tentang bentuk. Episteme menunjukan hubungan erat dengan keterampilan, Latihan dan teknik.

Episteme dalam filsafat dapat dikategorikan menjadi 5 bagian, yaitu :

1. Eikasia (Persepsi/bayangan/gosib)

Eikasia atau persepsi/bayangan/gosib merupakan pengetahuan yang paling rendah dimana pengetahuan yang objeknya berupa bayangan atau gambaran. Pengetahuan tersebut bisa berisi hal-hal yang berhubungan dengan kesenangan atau kesukaan serta kenikmatan manusia yang berpengetahuan.

Kaitan episteme dalam filsafat dengan audit dalam hal ini tax audit (pemeriksaan Pajak), dapat juga diterapkan sebagai indikator yang perlu digali dalam audit. Penerapan tersebut dapat dimulai dari perencanaan audit, proses audit dan pelaporan audit.

Bila dikaitkan dengan tax audit dapat dibuat indikator sseperti informasi/data wajib pajak, informasi legalitas wajib pajak, gambaran umum bidang dan kegiatan usaha wajib pajak, informasi permodalan, informasi berhubungan dengan bidang dan kegiatan usaha tersebut pada umumnya.

Sehingga dalam tax audit dapat dilakukan dengan meminta data dan/atau dokumen yang berhubungan dengan indikator tersebut seperti company profile wajib pajak, data customer dan vendor utama, legalitas seperti akta, NIB dll. Pencarian informasi tersebut juga dapat dilakukan dari pihak ketiga seperti lawan transaksi wajib pajak / auditee tersebut.

Pada gambar penulis melampirkan kertas kerja yang disesuaikan dengan kategori episteme, dimana pada kategori eikasia penulis isi dengan sbb :

a. Identitas Wajib Pajak

Identitas wajib pajak terdiri dari Nama WP, NPWP, tanggal PKP, alamat, No. telpon, Tahun buku/tahun pajak, tinggal diisi disesuaikan dengan data wajib pajak,

kemudian Pembukuan WP maksudnya apakah WP sudah menjalankan Pembukuan atau masih melakukan Pencatatan, mata uang yang digunakan adalah Rupiah, metode pembukuan merupakan metode akuntansi yang digunakan oleh WP, dalam contoh WP menggunakan metode pembukuan Acrual Basis. Kemudian terdapat juga Klasifikasi Lapangan Usaha (KLU) yang terdaftar di DJP dengan temuan dilapangan yang berjalan.

Dalam contoh terdapat temuan dari Auditor bahwa KLU yang terdaftar adalah Reproduksi media rekaman suara dan piranti lunak namun praktik fakta dilapangan kegiatan usaha WP jual beli Software dan dalam simpulan, Auditor mengacu kepada praktik dilapangan sehingga ketentuan dan peraturan perpajakan disesuaikan fakta dilapangan bidang usaha wajib pajak.

b. Gambaran Umum Kegiatan Usaha

Gambaran umum bisa didapat dari company profile wajib pajak yang berisi pendirian perusahaan akta, notaris tempat dan tanggal pendirian no. akta SK menkumhan dll dan menjelaskan juga dari kegiatan usaha yang dilakukan oleh auditee.

Dalam contoh gambar kertas kerja terlampir, penulis telah menggambarkan perusahaan auditee dan dalam kertas kerja diketahui bahwa terdapat temuan di sistem belum terdapat permohonan update data atas legalitas WP, sehingga auditor mengacu kepada akta perubahan yang terakhir. Dan atas perbedaan kegiatan usaha secara legalitas dengan fakta dilapangan juga menjadi hasil temuan.

c. Permodalan dan daftar pemegang saham

Dalam contoh kertas kerja, penulis jelaskan bahwa modal dasar auditee 200.000 lembar saham dengan harga Rp 100.000/lembar Rp 20.000.000.000 dengan modal ditempatkan dan disetor sebanyak 150.000 lembar Rp 15.000.000.000. Penulis juga cantumkan nama-nama dan jabatan dari para pemegang saham tersebut.

d. Informasi pihak ketiga

Dalam contoh kertas kerja, penulis jelaskan dengan mengisi daftar customer utama dan supplier utama serta informasi yang sekira relevan dan penting, seperti informasi seluruh customer utama auditee ternyata local atau penjualan dalam negeri,

sedangkan semua supplier utama auditee merupakan badan usaha Luar Negeri, tentunya dari informasi tersebut penerapan atas ketentuan dan peraturan perpajakan sangat berbeda, seperti atas pembelian software dari luar negeri tersbut apakah murni seluruhnya merupakan pembelian software atau terdapat jasa luar negeri atau royalty yang menurut ketentuan harus dipungut PPh Pasal 26.

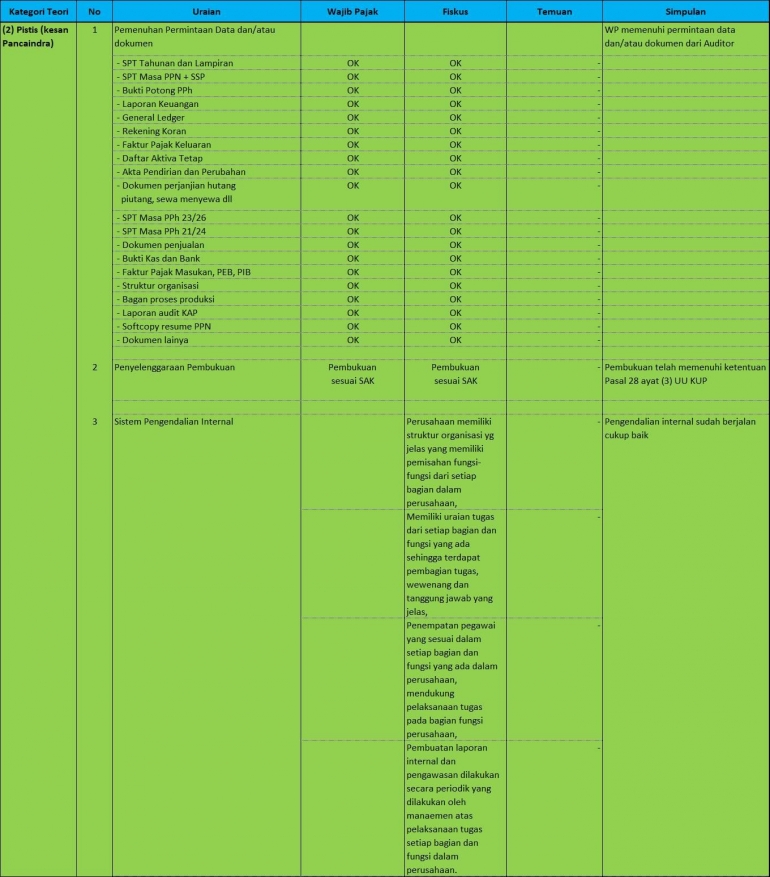

2. Pistis (Kesan Pancaindra)

Pistis atau kesan pancaindra bila dikaitkan dengan tax audit adalah pemgamatan indra penglihatan auditor terhadap auditee, pendengaran dan juga indra yang lainnya, sehingga dapat dibuat prosedur audit dengan melakukan pengamatan didalam dan diluar kantor auditee, mengamati dan mendengan kondisi umum auditee kemudian melakukan kompilasi dan melakukan pemetaan terhadap yang dirasakan oleh pancaindra auditor.

Dalam contoh gambar kertas kerja terlampir penulis jelaskan dapat berupa :

a. Pemenuhan permintaan data dan/atau dokumen

Data dan atau dokumen yang diminta bisa berupa SPT Tahunan, SPT Masa PPN, SPT Masa PPh, bukti Potong PPh, Laporan Keuangan, Kertas Kerja Audit, General Ledger, Rekening Koran, Faktur Pajak Keluaran, Daftar Aset Tetap, Akta Pendirian,

Dokumen perjanjian hutang piutang sewa menyewa, Dokumen penjualan, bukti kas dan bank, faktur pajak masukan, PIB, PEB, struktur organisasi, bagan proses produksi, Laporan Audit Independen, soft copy resume PPN dan dokumen lainnya.

Dapat juga berupa penyelenggaraan pembukuan dan dalam contoh auditee telah melakukan pembukuan sesuai dengan Standar Akuntansi Keuangan (SAK) yang berlaku di Indonesia, sehingga Auditor menyimpulkan bahwa Pembukuan telah memenuhi ketentuan Pasal 28 Ayat (3) UU KUP.

Sistem Pengendalian Internal auditee juga sangat penting diungkap dalam kategori ini, karena menentukan luasan dan ruang lingkup audit yang dilakukan auditor. Sebagai contoh pada kertas kerja terlampir bahwa auditee mempunyai sistem pengendalian internal dan sudah berjalan cukup baik, dengan :

- perusahaan memiliki struktur organisasi yangg jelas yang memiliki pemisahan fungsi-fungsi dari setiap bagian dalam perusahaan,

- memiliki uraian tugas dari setiap bagian dan fungsi yang ada sehingga terdapat pembagian tugas, wewenang dan tanggung jawab yang jelas,

- Penempatan pegawai yang sesuai dalam setiap bagian dan fungsi yang ada dalam perusahaan, mendukung pelaksanaan tugas pada bagian fungsi perusahaan,

- Pembuatan laporan internal dan pengawasan dilakukan secara periodik yang dilakukan oleh manaemen atas pelaksanaan tugas setiap bagian dan fungsi dalam perusahaan.

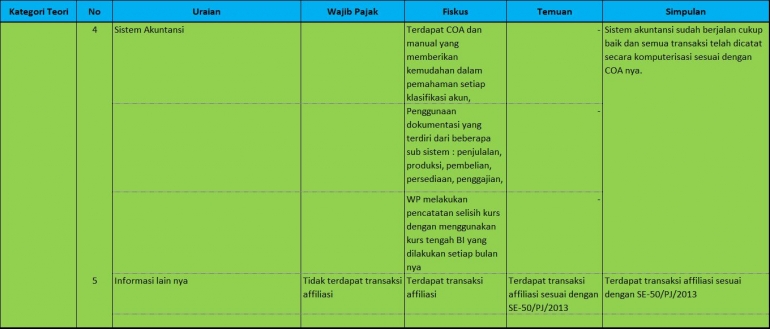

Sistem Akuntansi auditee juga tidak kalah penting harus diungkap oleh auditor, sebgai contoh dalam kertas kerja, penulis mengungkapkan bahwa sistem akuntansi auditee sudah berjalan cukup baik dan semua transaksi telah dicatat secara komputerisasi sesuai dengan COA yang ditandai dengan :

- Terdapat COA dan manual yang memberikan kemudahan dalam pemahaman setiap klasifikasi akun,

- Penggunaan dokumentasi yang terdiri dari beberapa sub sistem : penjulalan, produksi, pembelian, persediaan, penggajian,

- WP melakukan pencatatan selisih kurs dengan menggunakan kurs tengah BI yang dilakukan setiap bulan nya.

Auditor juga dapat mengungkap informasi lain nya, sebagai contoh pada kertas kerja terlampir, menurut Wajib Pajak pada SPT tidak terdapat transaksi affiliasi atau hubungan istimewa, namun menurut fiskus terdapat transaksi affiliasi atau hubungan istimewa sesuai dengan SE-50/PJ/2013.

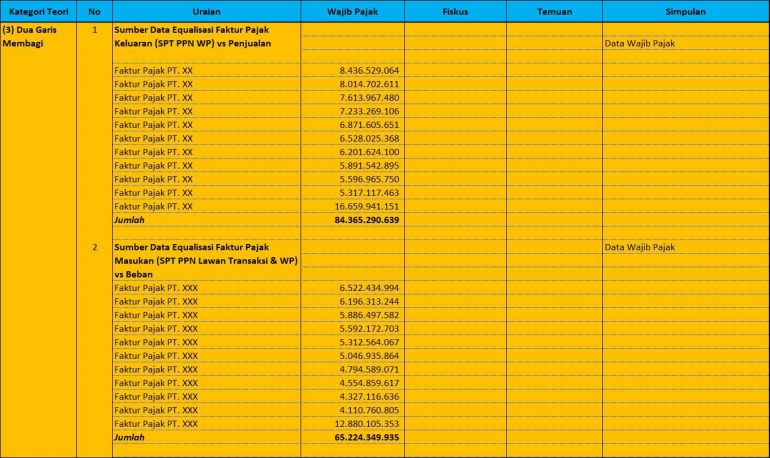

3. Dua Garis Membagi

Dua garis membagi dapat berupa indikator dalam audit sebagai konfirmasi, tanya jawab dan melakukan review terhadap kertas kerja audit sebelumnya dengan prosedur audit dengan melakukan konfirmasi, mengadakan tanya jawab dan mempelajari kertas kerja audit dan/atau kertas kerja laporan keuangan inhouse.

Dari contoh kertas kerja terlampir, penulis jelaskan pada kategori episteme ini sbb:

a. Sumber Data equalisasi Faktur Pajak Keluaran (SPT PPN WP vs Penjulan)

Dengan melakukan equalisasi Faktur Pajak Keluaran yang sudah diterbitkan dan juga dicek pada SPT Masa PPN selama satu tahun apakah nilai Dasar Pengenaan Pajak (DPP) PPN sudah sesuai dengan jumlah Peredaran usaha/penjualan auditee dan dalam contoh total Faktur Pajak Keluaran sudah sesuai atau sama dengan jumlah penjulan sebesar Rp 84.365.290.639.

b. Sumber Data equalisasi Faktur Pajak Masukan (SPT PPN Lawan Transaki & WP vs Beban)

Atas Faktur Pajak Masukan juga dapat dilakukan equalisasi terhadap Harga Pokok Penjualan dan beban usaha pada laporan keuangan auditee.

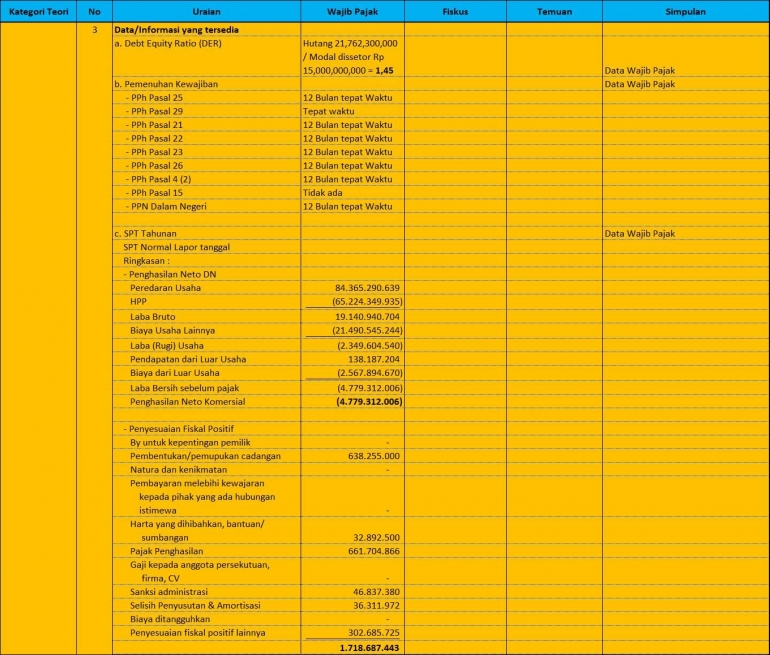

c. Data/Informasi yang tersedia

Maksudnya adalah dengan memanfaatkan data yang sudah ada dengan melakukan analisa dan equalisasi serta penelusuran kepada General ledger, transaksi dan bukti audit nya, sebagai contoh sudah terdapat data hutang dan modal sehingga dapat dilakukan perhitungan ratio keuangan seperti DER auditee diketahui 1,45.

Data/ informasi pemenuhan kewajiban pajak auditee seperti track record pembayaran dan pelaporan SPT Tahunan, SPT Masa PPN dan SPT Masa PPh. Hal tersebut diungkapkan dalam kertas kerja audit.

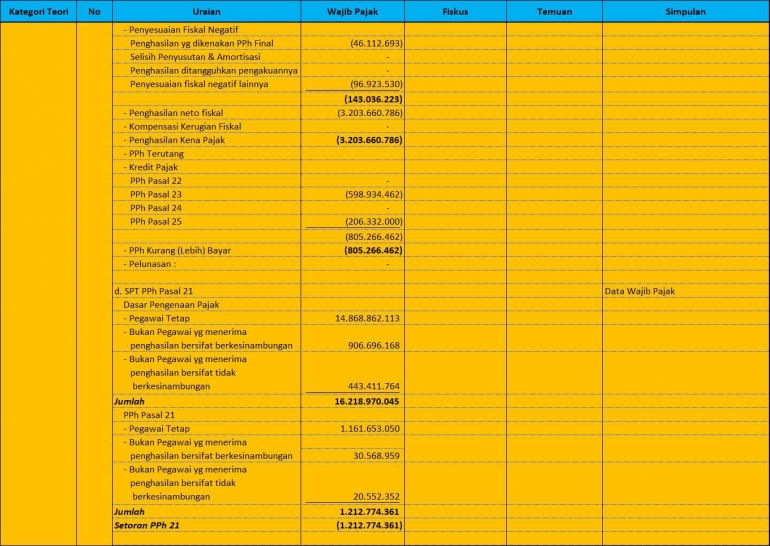

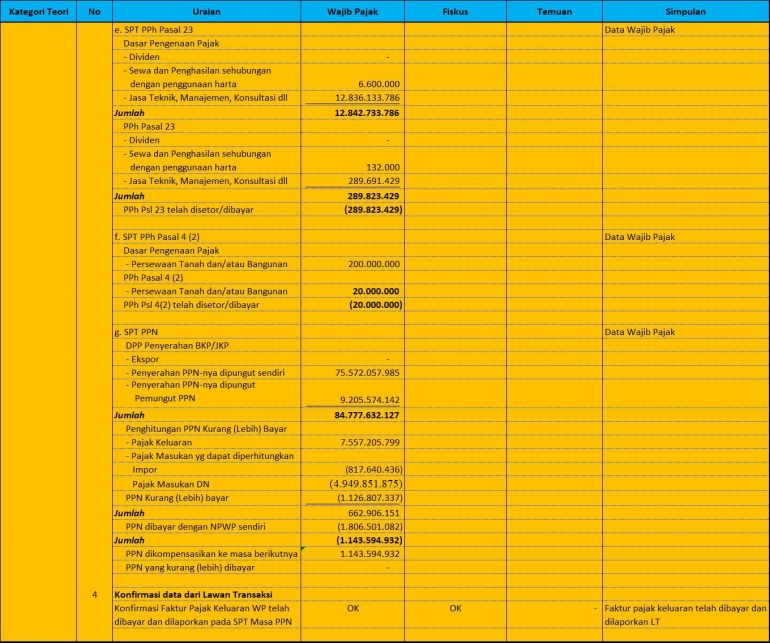

Termasuk juga data yang sudah dilaporkan seperti data SPT PPh Tahunan, SPT Masa PPh Pasal 21, SPT Masa PPh Pasal 23, SPT Masa PPh Pasal 4 ayat 2, SPT Masa PPN dan SPT Masa PPh lainnya perlu diungkap oleh auditor dalam kertas kerja, seperti yang telah penulis contohkan pada gambar kertas kerja terlampir.

Terakhir auditor juga dapat melakukan konfirmasi kepada pihak ketiga dalam hal ini Lawan transaksi auditee dengan mengirimkan surat dan atas jawaban dari pihak ketiga tersebut dapat dijadikan bukti audit, seperti pada contoh setelah dilakukan konfirmasi kepada lawan transaksi auditee ternyata seluruh faktur pajak telah dibayar dan dilakukan pelaporan SPT oleh lawan transaksi.

4. Dianoia (Logika abstrak matematika)

Dianoia atau logika abstrak matematika dalam tax audit, dapat berupa rekalkulasi hitungan footing dan hubungan nya dengan crosfooting, rekalkulasi sampling, data rasio keuangan dan validasi bukti serta atas validasi tersebut dapat menghasilkan informasi penting sebagai temuan dan hasil koreksi auditor.

Prosedur audit yang dapat diterapkan dapat berupa penghitungan ulang atas pajak terutang, penelusuran objek dan subjek PPN dan PPh, melakukan sampling atas bukti audit dan data pada General Ledger, melakukan hitung dan perbandingan rasio-rasio keuangan sepert Dept Equity Ratio (DER) dan melakukan equalisasi data atas SPT Tahunan, SPT Masa PPN, SPT Masa PPh dan Bukti Potong PPh sebagai kredit pajak dengan Data pada Laporan Keuangan.

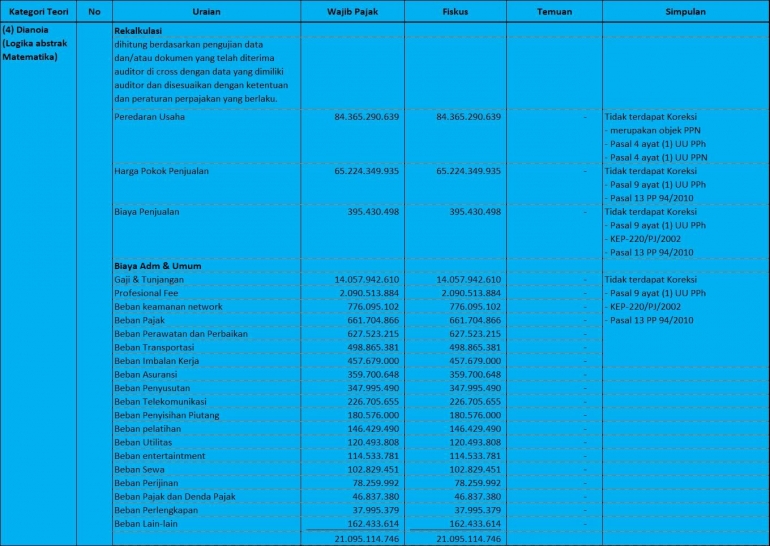

Dalam gambar kertas kerja penulis mencontohkan menghitung ulang atas pajak terutang mulai dari DPP, PPh dan PPN nya berdasarkan data dan/atau dokumen yang telah diperoleh dari auditee.

Sebagai contoh peredaran usaha, HPP, Biaya penjualan dan Biaya Adm umum antara auditee dengan auditor sama, sehingga tidak terdapat koreksi oleh auditor yang barometernya disesuaikan dengan ketentuan dan peraturan perpajakan yang berlaku.

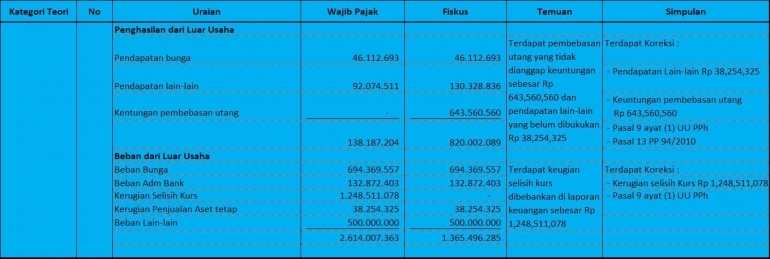

Namun terdapat koreksi dan menjadi temuan auditor atas Pendapatan lain-lain dimana menurut Wajib Pajak (auditee) Rp 92.074.511 sedangkan menurut Fiskus (auditor) Rp 130.328.836 sehingga terdapat koreksi positif sebesar Rp 38,254,325 sesuai Pasal 9 ayat (1) UU KUP dan Pasal 13 PP 94/PJ/2010. Koreksi juga terdapat pada keuntungan pembebasan utang, dimana menurut fiskus merupakan objek PPh sehingga dilakukan koreksi positif sebesar Rp 643.560.560.

Pada beban dari luar usaha terdapat koreksi atas akun kerugian selisih kurs sebesar Rp 1.248.511.078, dimana menurut peraturan dan ketentuan perpajakan bukan merupakan biaya 3 M (Mendapatkan, Menagih dan Memelihara) sehingga tidak dipernolehkan dibiayakan (undeductable expense).

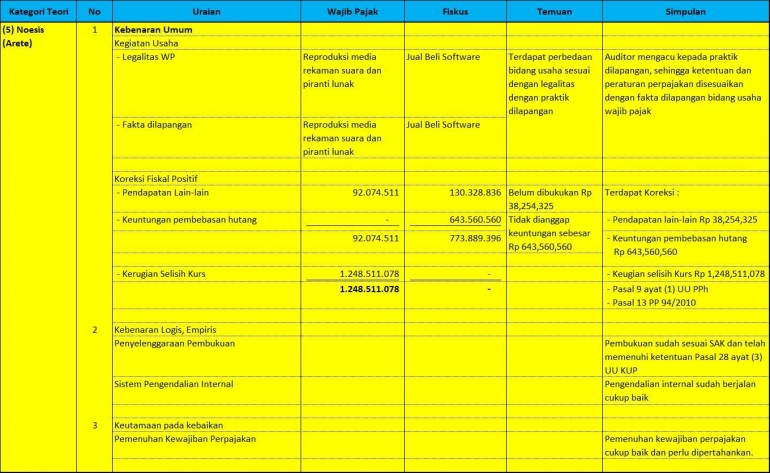

5. Noesis (Arete)

Noesis atau Arete dapat diterapkan dalam tax audit menjadi indikator kebenaran umum, kebenaran logis, empiris dan etis yang dapat dilakukan prosedur audit dengan menyusun silogisme dan uji dugaan dengan data, dengan melakukan pencocokan antara SAK dan ketentuan perpajakan yang berlaku serta keputusan etik judgment nya.

Dalam contoh gambar kertas kerja terlampir pada kategori episteme ini dapat diisi dengan hasil temuan-temuan oleh auditor seperti perbedaan ligalitas dengan fakta dilapangan atas kegiatan usaha auditee, koreksi-koreksi positif dan negative yang dilakukan auditor,

kebenaran logis empiris dapat berupa temuan sistem pembukuan, sisitem pengendalian internal dan sistem akuntansi keuangan auditee yang ternyata sudah cukup bagus dan berjalan dengan baik, sehingga auditor tidak perlu memperluas proses audit, jumlah sampling dan ruang lingkup serta bukti audit, karena berdasarkan implementasian episteme sebelumnya bahwa indikator-indikator tersebut telah terpenuhi oleh wajib pajak/auditee.

Sehingga dapat disimpulkan bahwa sebenarnya auditee/wajib pajak telah memenuhi kewajiban perpajakan nya, namun masih terdapat sedikit yang harus dilakukan koreksi oleh auditor pada akun-akun tertentu, sehingga atas konsekuensi dari koreksi positif tersebut wajib pajak/auditee harus melakukan pembayaran atas kekurangan pajak yang muncul atas hasil pemeriksaan pajak (tax audit) terebut.

Secara garis besar pembukuan auditee sudah sesuai dengan SAK dan telah memenuhi ketentuan Pasal 28 ayat (3) UU KUP dan mempunyai sistem pengendalian internal yang baik sehingga pemenuhan kewajiban perpajakan nya cukup baik dan perlu dipertahankan.

Referensi :

- Bahan ajar Prof. Appollo

- Data dan Sumber lain nya yang diolah penulis

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H