c. Data/Informasi yang tersedia

Maksudnya adalah dengan memanfaatkan data yang sudah ada dengan melakukan analisa dan equalisasi serta penelusuran kepada General ledger, transaksi dan bukti audit nya, sebagai contoh sudah terdapat data hutang dan modal sehingga dapat dilakukan perhitungan ratio keuangan seperti DER auditee diketahui 1,45.

Data/ informasi pemenuhan kewajiban pajak auditee seperti track record pembayaran dan pelaporan SPT Tahunan, SPT Masa PPN dan SPT Masa PPh. Hal tersebut diungkapkan dalam kertas kerja audit.

Termasuk juga data yang sudah dilaporkan seperti data SPT PPh Tahunan, SPT Masa PPh Pasal 21, SPT Masa PPh Pasal 23, SPT Masa PPh Pasal 4 ayat 2, SPT Masa PPN dan SPT Masa PPh lainnya perlu diungkap oleh auditor dalam kertas kerja, seperti yang telah penulis contohkan pada gambar kertas kerja terlampir.

Terakhir auditor juga dapat melakukan konfirmasi kepada pihak ketiga dalam hal ini Lawan transaksi auditee dengan mengirimkan surat dan atas jawaban dari pihak ketiga tersebut dapat dijadikan bukti audit, seperti pada contoh setelah dilakukan konfirmasi kepada lawan transaksi auditee ternyata seluruh faktur pajak telah dibayar dan dilakukan pelaporan SPT oleh lawan transaksi.

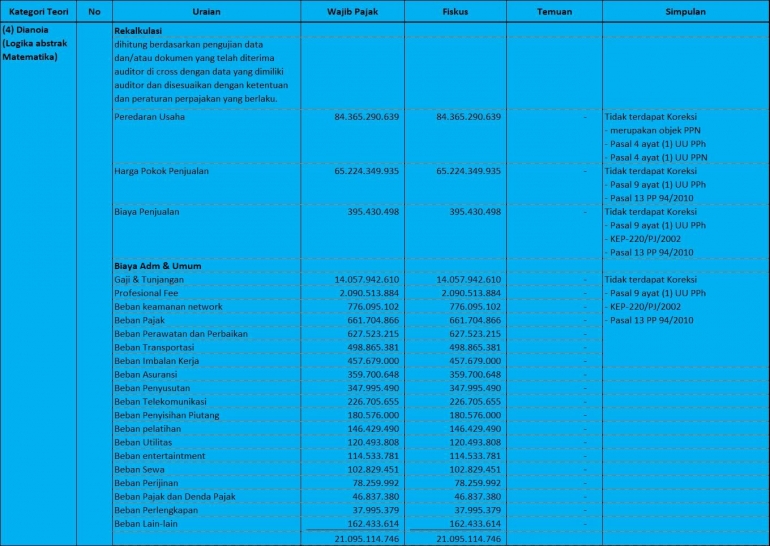

4. Dianoia (Logika abstrak matematika)

Dianoia atau logika abstrak matematika dalam tax audit, dapat berupa rekalkulasi hitungan footing dan hubungan nya dengan crosfooting, rekalkulasi sampling, data rasio keuangan dan validasi bukti serta atas validasi tersebut dapat menghasilkan informasi penting sebagai temuan dan hasil koreksi auditor.

Prosedur audit yang dapat diterapkan dapat berupa penghitungan ulang atas pajak terutang, penelusuran objek dan subjek PPN dan PPh, melakukan sampling atas bukti audit dan data pada General Ledger, melakukan hitung dan perbandingan rasio-rasio keuangan sepert Dept Equity Ratio (DER) dan melakukan equalisasi data atas SPT Tahunan, SPT Masa PPN, SPT Masa PPh dan Bukti Potong PPh sebagai kredit pajak dengan Data pada Laporan Keuangan.

Dalam gambar kertas kerja penulis mencontohkan menghitung ulang atas pajak terutang mulai dari DPP, PPh dan PPN nya berdasarkan data dan/atau dokumen yang telah diperoleh dari auditee.

Sebagai contoh peredaran usaha, HPP, Biaya penjualan dan Biaya Adm umum antara auditee dengan auditor sama, sehingga tidak terdapat koreksi oleh auditor yang barometernya disesuaikan dengan ketentuan dan peraturan perpajakan yang berlaku.

Namun terdapat koreksi dan menjadi temuan auditor atas Pendapatan lain-lain dimana menurut Wajib Pajak (auditee) Rp 92.074.511 sedangkan menurut Fiskus (auditor) Rp 130.328.836 sehingga terdapat koreksi positif sebesar Rp 38,254,325 sesuai Pasal 9 ayat (1) UU KUP dan Pasal 13 PP 94/PJ/2010. Koreksi juga terdapat pada keuntungan pembebasan utang, dimana menurut fiskus merupakan objek PPh sehingga dilakukan koreksi positif sebesar Rp 643.560.560.

Pada beban dari luar usaha terdapat koreksi atas akun kerugian selisih kurs sebesar Rp 1.248.511.078, dimana menurut peraturan dan ketentuan perpajakan bukan merupakan biaya 3 M (Mendapatkan, Menagih dan Memelihara) sehingga tidak dipernolehkan dibiayakan (undeductable expense).

5. Noesis (Arete)

Noesis atau Arete dapat diterapkan dalam tax audit menjadi indikator kebenaran umum, kebenaran logis, empiris dan etis yang dapat dilakukan prosedur audit dengan menyusun silogisme dan uji dugaan dengan data, dengan melakukan pencocokan antara SAK dan ketentuan perpajakan yang berlaku serta keputusan etik judgment nya.

Dalam contoh gambar kertas kerja terlampir pada kategori episteme ini dapat diisi dengan hasil temuan-temuan oleh auditor seperti perbedaan ligalitas dengan fakta dilapangan atas kegiatan usaha auditee, koreksi-koreksi positif dan negative yang dilakukan auditor,