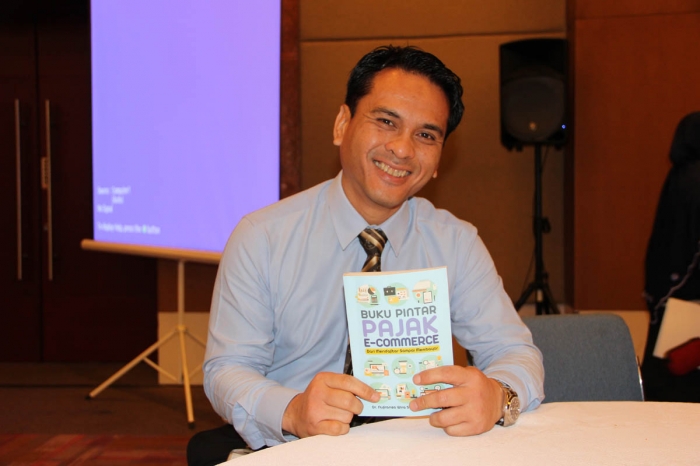

[caption id="attachment_355859" align="aligncenter" width="567" caption="Nufransa Wira Sakti, Kompasianer yang mengabdi di Direktorat Jenderal Pajak RI, tengah memperlihatkan buku karyanya. (Foto: Gapey Sandy)"][/caption]

Bergabung dengan Kompasiana sejak 4 Desember 2008, nama Nufransa Wira Sakti termasuk Kompasianer senior. Di tengah kesibukannya sebagai abdi negara pada Direktorat Jenderal Pajak, dan dosen di Universitas Pancasila, Frans---begitu ia akrab disapa---, telah menulis sebanyak 78 artikel.

Tema tulisan-tulisan Frans di Kompasiana, banyak yang mengulas seputar perpajakan. Sebut saja misalnya, tulisan yang berjudul Pemeriksaan Pajak Untuk Audisi Menteri; dan, Gayus Tertangkap, Semoga Badai itu Cepat Berlalu. Kedua tulisan tersebut diganjar menjadi Headline oleh admin, masing-masing pada 11 November 2009, dan 31 Maret 2010.

Tulisan seputar perpajakan lainnya, ada yang justru menyuarakan penolakan kata hatinya sebagai “regulator pajak” terhadap tawaran suap maupun gratifikasi. Judul tulisannya pun seolah menyemburatkan kegundahan yaitu: Jangan ganggu kami lagi dengan uang suap atau gratifikasi (diunggah 4 Maret 2012). Kemudian, pada 13 Maret 2012, Frans menayangkan lagi tulisannya yang membedah Aspek Keadilan dalam Undang-Undang Ketentuan Umum Perpajakan (KUP).

Tapi, jangan dulu mengernyitkan dahi dengan membaca tulisan-tulisan “berat” Frans tentang perpajakan. Masih banyak artikel yang diunggahnya, justru “ringan” tapi berbobot. Sebutlah misalnya, tulisannya yang membedah berbagai hal unik dan faktual di Negeri Matahari Terbit. Dengan gaya tulisan yang nge-pop, Frans menulis berbagai hal tentang Jepang, seperti Orang Jepang Lebih Islami?; Tips Berburu Beasiswa di Jepang; Seijin Shiki: Perpaduan Budaya Tradisional dan Modern di Jepang; dan, Menonton Sumo.

[caption id="attachment_355860" align="aligncenter" width="567" caption="Nufransa Wira Sakti ketika menjadi moderator pada seminar perpajakan tentang Pemenuhan Kewajiban Perpajakan Bagi Pelaku E-Commerce di Indonesia yang digelar di auditorium lantai 2, Gedung Utama Kantor Dirjen Pajak di Jalan Gatot Subroto, Jakarta, pada Rabu, 27 Agustus 2014. (Foto: Gapey Sandy)"]

Jepang, memang bukan negara yang asing bagi Frans. Suami dari Rima Wira Sakti ini sempat blusukan di Negeri Sakura, setidaknya sewaktu menamatkan program studi S2 di Yokohama National University, dan program S3 di Niigata University. Adapun gelar sarjana (S1), berhasil diperoleh Frans dari STMIK Gunadarma. Makanya, tak aneh, ada embel-embel Sarjana Komputer diantara sederet titelnya.

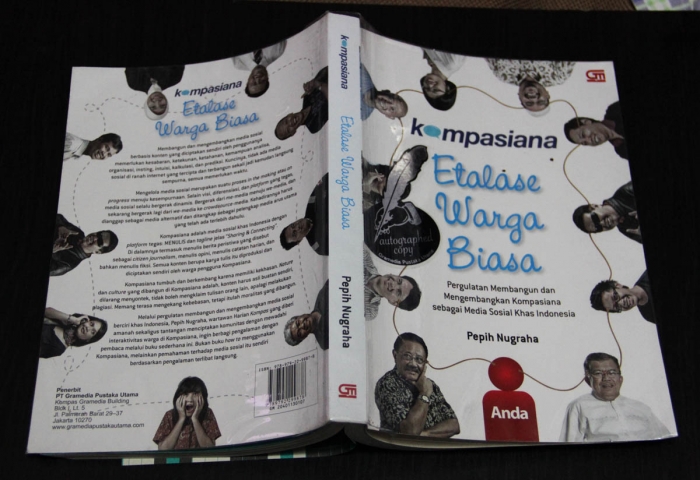

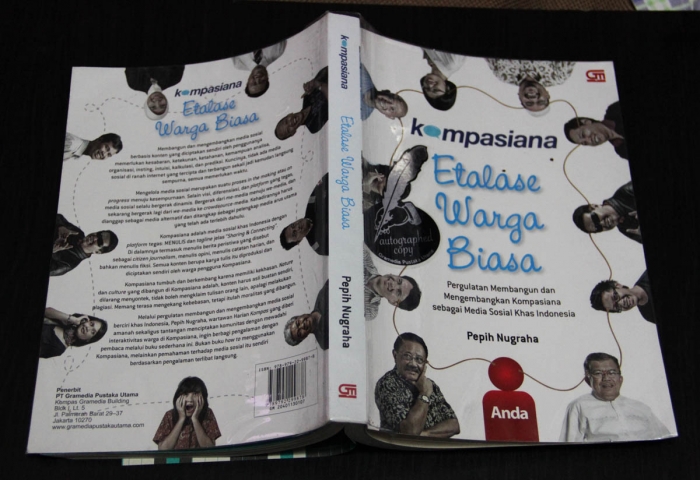

Boleh dibilang, Kompasiana beruntung memiliki member gaek seperti Frans. Nama Frans dimuat juga dalam buku fenomenal karya Pepih Nugraha berjudul Kompasiana – Etalase Warga Biasa : Pergulatan Membangun dan Mengembangkan Kompasiana sebagai Media Sosial Khas Indonesia (Gramedia, 2012). Pada halaman 260 itu, nama Nufransa Wirasakti nangkring dalam daftar para Kompasianer yang mula-mula meramaikan media sosial khas Indonesia, Kompasiana. Bukan hanya itu, wajah flamboyan Frans juga nampang di sampul depan buku ini. Berkemeja putih dengan garis-garis coklat, wajah Frans berada persis di sebelah atas sosok Kompasianer senior lainnya, Prayitno Ramelan.

[caption id="attachment_355862" align="aligncenter" width="567" caption="Buku karya Kompasianer Nufransa Wira Sakti Buku Pintar Pajak E-Commerce - Dari Mendaftar sampai Membayar, setebal 244 halaman, yang baru terbit. (Foto: Gapey Sandy)"]

Buku Pintar Pajak E-Commerce

Pada Juli 2014 kemarin, Frans menerbitkan buku berjudul Buku Pintar Pajak E-Commerce : Dari Mendaftar sampai Membayar. Tebalnya 244 halaman, dan diterbitkan oleh Visimedia, Jakarta. Menuliskan nama dan titel lengkapnya, Dr Nufransa Wira Sakti S.Kom, M.Ec, membagi buku ini menjadi empat bab. Bab pertama, Internet dan E-Commerce. Bab kedua, Dampak E-Commerce pada Administrasi Perpajakan. Bab ketiga, Aspek Perpajakan pada Transaksi E-Commerce di Indonesia. Sedangkan bab keempat berjudul Pajak dan E-Commerce di Indonesia.

Buku ini semakin lengkap menjadi acuan pustaka bagi para peminat perpajakan, mahasiswa ilmu perpajakan, praktisi/pegiat e-commerce, Information and Communication Technology (ICT), dan media daring (online)--termasuk para admin Kompasiana--, karena memuat juga Surat Edaran Dirjen Pajak Nomor SE-62/PJ/2013 tentang Penegasan Ketentuan Perpajakan Atas Transaksi E-Commerce. (hal. 177). Ada juga lampiran juga ditandatangani oleh Dirjen Pajak A. Fuad Rahmany, yang secara gamblang menjelaskan Model Bisnis E-Commerce dan Aspek Perpajakannya. (hal. 196).

Selain yang termuat dalam Daftar Isi, buku yang awalnya oleh Frans dicetak sebanyak 5.000 eksemplar ini memuat juga bonus tulisan. Bonus yang dimaksud adalah tulisan pendek Frans yang mencerminkan opininya tentang Perpajakan E-Commerce. Tulisan yang di-lay out dalam bentuk boks dengan background abu-abu ini ada empat judul, dengan materi yang seluruhnya aktual, menarik juga berbobot. Yaitu, tulisan berjudul Pemanfaatan Social Media untuk Kepentingan Perpajakan (hal. 19); Untuk Siapa dan Untuk Apa Kita Membayar Pajak? (hal. 65); Perpajakan untuk Bisnis E-Commerce (hal. 126); dan, Pajak Sebagai Wujud Bela Negara (hal. 166).

Dalam salah satu tulisan boks itu, Frans menulis, hal yang perlu menjadi perhatian bahwa dengan tidak adanya ketentuan pajak baru yang bersifat signifikan, bukan berarti e-commerce terbebas dari pajak. Perlakuan pajak yang sama perlu diterapkan bagi pelaku usaha dunia maya ini agar prinsip keadilan dalam pelaksanaan kewajiban perpajakan dapat terpenuhi. Adalah tidak adil apabila seseorang menjual pakaian pada sebuah toko harus membayar pajak atas penghasilan yang diperolehnya, sedangkan orang lain yang menjual pakaian melalu toko online di dunia maya terbebas dari pajak. (hal. 128)

[caption id="attachment_355871" align="aligncenter" width="567" caption="Buku karya Kompasianer Nufransa Wira Sakti Buku Pintar Pajak E-Commerce - Dari Mendaftar sampai Membayar, setebal 244 halaman, yang baru terbit. (Foto: Gapey Sandy)"]

Kehadiran buku ini kiranya sangat tepat sekali momentumnya. Maklum, pemerintah nampaknya makin ngotot untuk mengincar pendapatan pajak dari perdagangan non konvensional atau e-commerce. Sesuai namanya, e-commerce berasal dari kata electronic commerce, yang secara singkat didefinisikan sebagai mekanisme transaksi jual-beli dengan menggunakan fasilitas internet sebagai media komunikasi. E-commerce bisa dikategorikan menjadi B2B (business to business) atau perdagangan elektronik yang dilakukan antara dua perusahaan. Lalu, B2C (business to customer), dan C2C (customer to customer). Termuat di halaman 12.

Buku ini begitu lugas memaparkan hal-hal terkait ketentuan perpajakan atas transaksi e-commerce, seperti misalnya pada empat model bisnis. Yaitu pertama, model bisnis Online Marketplace (kegiatan menyediakan tempat kegiatan usaha berupa toko internet di mal internet sebagai tempat Online Marketplace merchant menjual barang/jasa.

Kedua, Classified Ads atau kegiatan menyediakan tempat dan/atau waktu untuk memajang konten (teks, grafik, video penjelasan, dan informasi) barang dan/atau jasa bagi pengiklan untuk memasang iklan yang ditujukan kepada pengguna iklan melalui situs yang disediakan oleh penyelenggara Classified Ads. (hal. 105) Dalam konteks ini, Frans dengan “pintar” membeberkan perlakuan perpajakan baik Pajak Penghasilan (PPh), maupun Pajak Pertambahan Nilai (PPN) terhadap Classified Ads. Kriterianya untuk PPh, dijabarkan secara apik, mulai dari Obyek Pajak, Subyek, Tarif, dan Pemotongan. Sementara untuk PPN, dipaparkan mulai dari Obyek Pajak, Dasar Pengenaan Pajak, Saat PPN Terutang, hingga Pembuatan Faktur.

Ketiga, Daily Deals yaitu kegiatan menyediakan tempat kegiatan usaha berupa situs Daily Deals sebagai tempat penjual. Situs ini menjual barang dan/atau jasa kepada pembeli dengan menggunakan voucher sebagai sarana pembayaran.

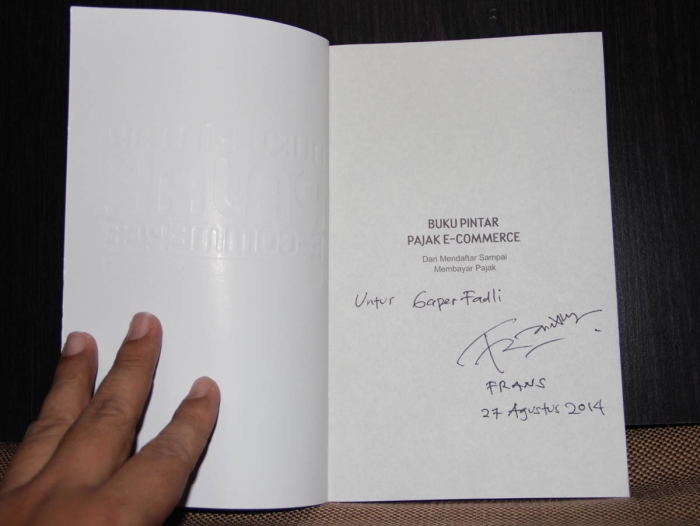

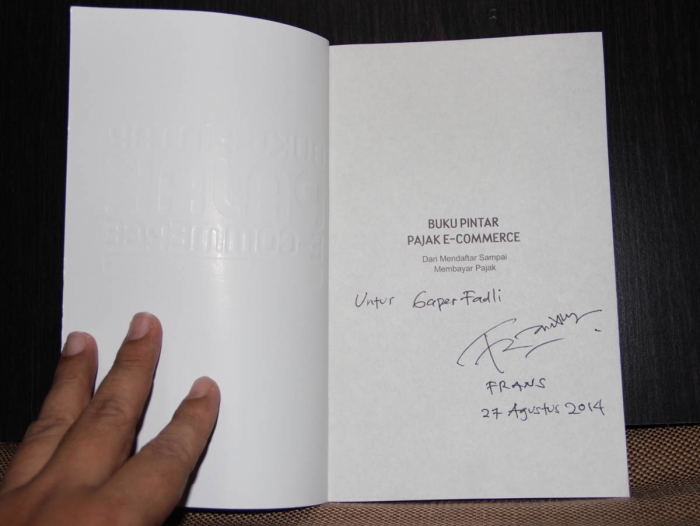

[caption id="attachment_355872" align="aligncenter" width="567" caption="Buku yang kemarin baru saja ditandatangani Nufransa Wira Sakti. (Foto: Gapey Sandy) "]

Dan model bisnis keempat dalam e-commerce adalah Online Retail yang merupakan kegiatan menjual barang dan/atau jasa yang dilakukan oleh penyelenggara Online Retail kepada pembeli di situs Online Retail.

Selain menjelaskan perlakuan perpajakan berupa PPh dan PPN untuk keempat model bisnis e-commerce itu, Frans juga memunculkan contoh-contoh kasus yang mudah untuk dicerna, sekaligus dengan jawaban atas contoh kasus tersebut. Misalnya, contoh kasus Online Retail. Seorang anggota PNS yang bernama Ardi membuat usaha online dengan menjual produk digital berupa buku, majalah, dan jurnal. Barang-barang yang dijual semua dalam bentuk atau format digital sehingga tidak diperlukan pengiriman melalui pos/jasa kurir. Bagaimana perlakuan PPN terhadap barang yang dijual berupa barang virtual tersebut? (hal. 123)

Menjawab hal ini, setelah memaparkan sejumlah aturan legal formal, Frans berkesimpulan, produk digital yang dijual Ardi termasuk barang kena pajak tidak berwujud yang penyerahannya dilakukan di dalam daerah pabean dan dilakukan dalam rangka kegiatan usaha atau pekerjaannya.

Apabila Ardi sebagai pengusaha yang menjual produk digital tersebut mempunyai omzet mencapai Rp 4,8 miliar dalam setahun, Ardi wajib dikukuhkan sebagai pengusaha kena pajak (PKP) berdasarkan Pasal 3A ayat (1) UU PPN, dan setiap produk digital yang dijual Ardi terutang PPN. Dengan kata lain, Ardi wajib memungut PPN sebesar 10 persen atas setiap penjualan produk digital kepada konsumen dan menerbitkan faktur pajak. Sebaliknya, bila omzet Ardi belum mencapai sebesar Rp 4,8 miliar setahun, maka Ardi tidak wajib dikukuhkan sebagai PKP. Dan masih banyak lagi, contoh kasus berikut jawaban lainnya.

[caption id="attachment_355873" align="aligncenter" width="567" caption="Wajah Kompasianer Nufransa Wira Sakti ada di sampul depan buku Kompasiana, Etalase Warga Biasa karya Pepih Nugraha. Terletak di atas foto Pak Prayitno Ramelan, dan berlawanan posisi dengan foto almarhum Taufik H Mihardja. (Foto: Gapey Sandy)"]

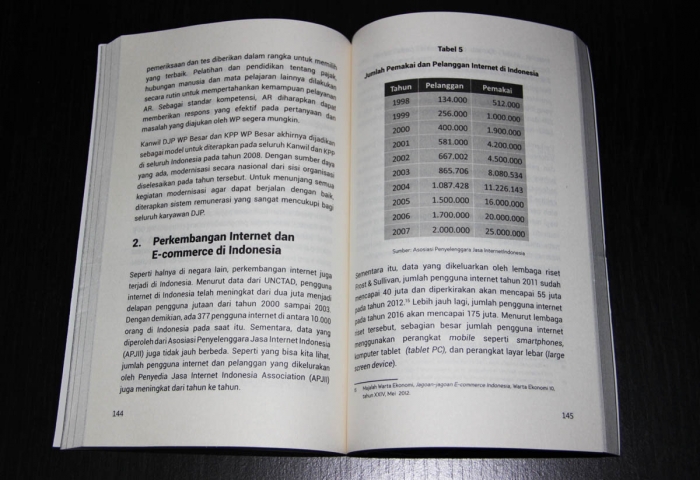

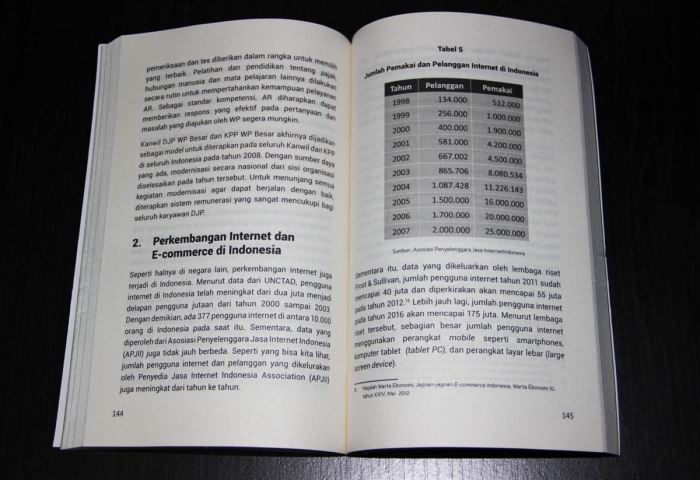

Bisa jadi, karena merupakan Buku Pintar, maka hampir tak ditemui “titik lemah” dari buku ini. Kecuali, sejumlah catatan mengganjal dari sisi aktualitas data. Misalnya, tabel pada halaman 133 yang memuat grafis Penerimaan Negara yang berasal dari pajak dan bukan pajak sepanjang tahun 1990 hingga 2005. Alangkah lebih baik, bila penulis sebagai "orang dalam" di lingkungan Dirjen Pajak, memunculkan data mutakhir Penerimaan Negara tersebut, terhitung misalnya, lima tahun terakhir. Begitu pula dengan tabel Jumlah Wajib Pajak per Kategori (hal. 137), dan tabel Rasio Kepatuhan Penyampaian SPT Tahunan (hal.138), yang sebaiknya memuat Laporan Tahunan paling aktual dari Dirjen Pajak, Kementerian Keuangan. Begitu pula dengan kecermatan editor bahasa pada buku ini, karena masih didapati penggunaan singkatan “yg” untuk menulis kata “yang”, seperti terdapat pada halaman 124.

Akhirnya, Frans “menyentil” para pembaca bukunya sembari mengingatkan bahwa, membayar pajak adalah juga merupakan bentuk bela negara. Menurut atlet Taekwondo semasa duduk di bangku SMA ini, bangsa yang mandiri sangat dipengaruhi oleh kekuatan fiskalnya. Indonesia yang juga menjadikan pajak sebagai sumber utama penerimaan Negara, terus-menerus berusaha untuk memperbaiki sistem perpajakannya. Namun, semua upaya tersebut akan sia-sia apabila tidak ditunjang oleh niat Wajib Pajak (WP) untuk melaksanakan kewajiban perpajakan dengan patuh dan benar. Akan selalu ada celah untuk mengelak kewajiban perpajakan.

Partisipasi fiskal setiap warganegara, tulis Frans, berpengaruh besar untuk menjaga “wilayah” ketahanan fiskal Negara Indonesia. Hal ini penting agar Negara ini tidak terjerat oleh krisis keuangan dan kehilangan kedaulatannya. Pembayaran pajak sebagai wujud bela Negara akan membuat rakyat bangga dan menimbulkan patriotisme. (hal. 170)

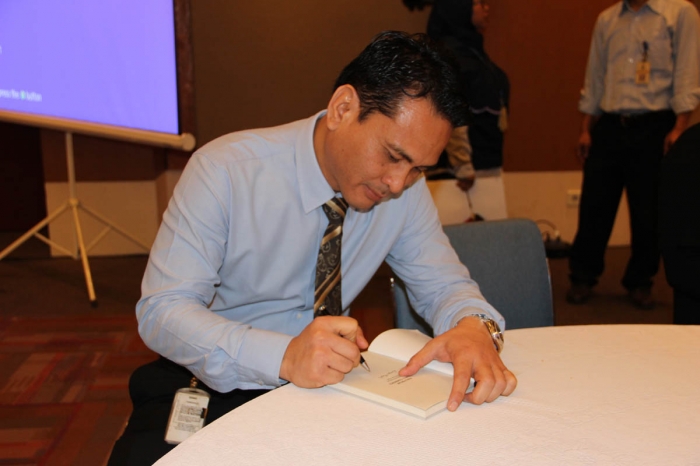

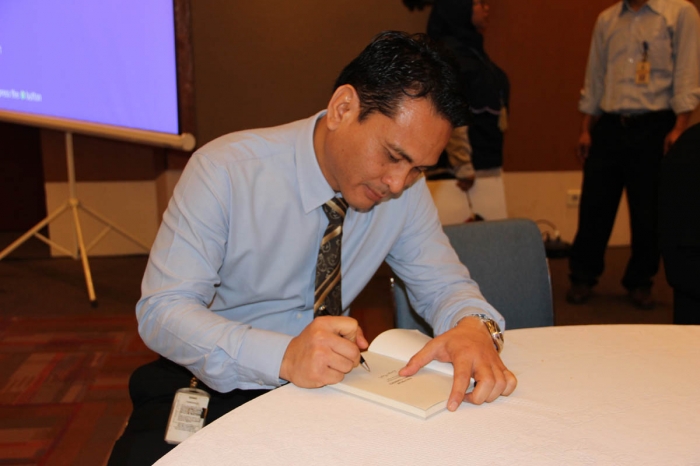

[caption id="attachment_355944" align="aligncenter" width="567" caption="Nufransa Wira Sakti sedang membubuhkan tandatangan di buku karyanya. (Foto: Gapey Sandy)"]

Jadi, sudahkah Anda membayar pajak? Atau, justru terus mencari celah untuk mengelak bayar pajak?