Tentukan nilai terkecil dalam estimasi akuntansi, dan pengungkapan terkait dalam suatu audit atas laporan keuangan PT Pandawa Kurawa;

Jawaban Soal ke-7

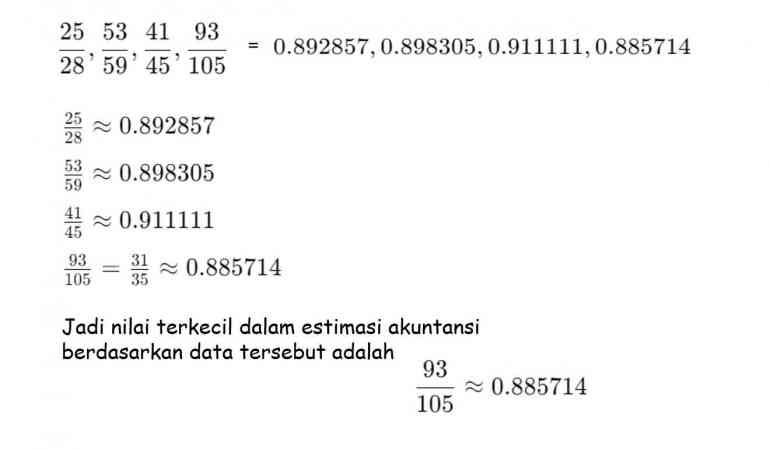

Berdasarkan perhitungan, nilai terkecil dalam estimasi akuntansi untuk PT Pandawa Kurawa adalah 93/105 atau sekitar 0.885714. Estimasi ini mencerminkan perkiraan nilai wajar suatu aset atau kewajiban yang dibuat oleh manajemen perusahaan dalam laporan keuangannya. Estimasi seperti ini sering kali memerlukan penilaian yang hati-hati dari auditor untuk memastikan bahwa estimasi tersebut adil, konsisten dengan kerangka pelaporan keuangan yang berlaku, dan didukung oleh bukti audit yang memadai.

Dalam konteks SA 540 (Revisi 2021), auditor KAP Meruya Illir dan Rekan memiliki tanggung jawab untuk mengevaluasi kewajaran estimasi ini. Mereka harus memastikan bahwa estimasi terendah yang dibuat oleh manajemen, yaitu 0.885714, adalah wajar dan tidak terpengaruh oleh bias manajemen yang dapat memengaruhi kesimpulan audit. Auditor perlu menilai asumsi yang mendasari estimasi ini, memverifikasi data historis, dan mempertimbangkan informasi pasar yang relevan untuk memvalidasi estimasi tersebut.

Penyajian estimasi akuntansi dalam laporan keuangan juga harus lengkap, akurat, dan sesuai dengan standar pelaporan keuangan yang berlaku. Hal ini akan memastikan bahwa informasi yang disajikan mencerminkan kondisi ekonomi yang sebenarnya dari PT Pandawa Kurawa, bebas dari kesalahan penyajian material.

Selain itu, auditor juga harus mempertimbangkan implikasi kelangsungan usaha perusahaan, sesuai dengan ketentuan SA 570 (Revisi 2021). Mereka harus memperoleh bukti yang cukup dan tepat untuk menyimpulkan apakah perusahaan mampu mempertahankan kelangsungannya, serta mengidentifikasi jika ada ketidakpastian material yang dapat mempengaruhi penilaian ini.

Dengan melakukan evaluasi yang teliti dan memastikan kepatuhan terhadap standar audit yang berlaku, auditor dapat memberikan keyakinan bahwa estimasi akuntansi dan penyajian laporan keuangan PT Pandawa Kurawa adalah akurat, adil, dan relevan dengan kondisi ekonomi yang sebenarnya.

Persamaan 8 adalah SA 570 (Revisi 2021) : Kelangsungan Usaha (Going Concern) dengan menguji persamaan math konvergen dan divergen (math. Alfa C Chiang 1984:587) berikut ini:

Tentukan dengan kategori konvergen dan divergen apakah SA 570 (Revisi 2021): Kelangsungan Usaha (Going Concern) PT Pandawa Kurawa !

Jawaban Soal ke-8 :