Banyak perusahaan yang telah menerapkan Just In Time memetik keuntungan dari penerapan metode ini. Baik dalam mengurangi inventori di gudang, mengurangi luasan area gudang yang dibutuhkan hingga peningkatan produktivitas kerja.

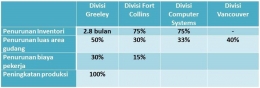

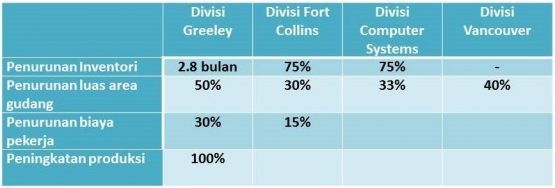

Hewlett Packard adalah contoh salah satu perusahaan di Amerika yang pertama kali mengadopsi Metode Just In Time di pertengahan tahun 1980-an. Awalnya Hewlett Packard melakukan uji coba di 4 (empat) divisi dalam perusahaannya untuk menerapkan Just in Time. Hasil uji coba di 4 (empat) divisi ini memberikan kontribusi yang baik, sehingga Hewlett Packard setuju menerapkan di semua divisi dalam perusahaannya.

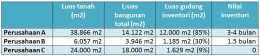

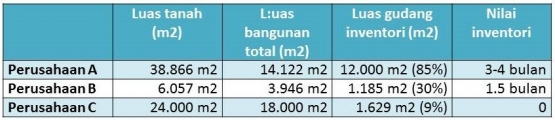

Sementara Perusahaan C adalah perusahaan yang telah menerapkan Just In Time. Kebutuhan luas area gudangnya hanya 9% dari total luas bangunan, dan tidak menyimpan inventori sama sekali.

Tentu kita akan bertanya-tanya dalam hati : tidak menyimpan inventori sama sekali, ini terlalu radikal. Bagaimana kalau ada permintaan konsumen mendadak?

Saya setuju bahwa nilai inventori Rp 0,- memang radikal, terlalu berani. Tapi memang kebetulan perusahaan tersebut memproduksi produk dengan masa kadaluwarsa yang sangat cepat, hanya 3-4 hari. Jadi justru tidak logis kalau menimbun stok untuk produk yg kadaluwarsanya 3-4 hari saja. Resiko kerusakan dan kerugian yang timbul juga pasti besar.

Inventori Rp 0,- adalah yang paling tepat di Perusahaan C, namun bukan berarti bahwa semua perusahaan yang menerapkan Just In Time wajib memiliki nilai yang sama = Rp 0,-.

Kalau kita perhatikan kembali tabel pertama dalam kasus Hewlett Packard, dengan menerapkan Just In Time, 2 (dua) divisi nya berhasil menurunkan tingkat inventori hingga 75%. Dengan kata lain, kedua divisi tersebut cukup hanya menyimpan inventori sebanyak 25% dari sebelum menerapkan Metode Just In Time.

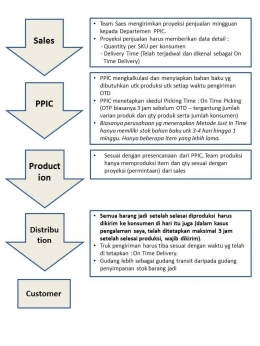

Bagaimana proses kerja Just In Time?