Pengertian Controlled Foreign Corporation (CFC)

Controlled Foreign Corporation (CFC) adalah perusahaan luar negeri yang secara langsung atau tidak langsung dikendalikan oleh Wajib Pajak Dalam Negeri (WPDN). CFC biasanya dibentuk di negara-negara yang memiliki tarif pajak rendah atau bahkan tidak mengenakan pajak sama sekali (tax haven country) dengan tujuan utama untuk menunda pengakuan penghasilan. Langkah ini bertujuan untuk mengurangi beban pajak di negara asal pemilik perusahaan melalui mekanisme tax avoidance.

Dalam konteks penghindaran pajak, WPDN memanfaatkan negara-negara tax haven untuk memindahkan penghasilannya ke luar negeri sehingga tidak dikenakan pajak di Indonesia. CFC menjadi bagian dari strategi yang digunakan oleh WPDN untuk menghindari pengenaan pajak atas dividen atau penghasilan tertentu.

Skema Controlled Foreign Corporation (CFC)

Proses penghindaran pajak melalui CFC melibatkan beberapa tahapan utama:

- Pengalihan penghasilan ke luar negeri

WPDN membentuk perusahaan CFC di negara tax haven. Penghasilan dari aktivitas luar negeri dialihkan ke perusahaan ini untuk memanfaatkan tarif pajak yang rendah atau nol persen. - Penundaan pengakuan penghasilan

Laba yang diperoleh CFC tidak didistribusikan kepada pemegang saham (WPDN). Dengan tidak adanya distribusi, penghasilan tersebut tidak dianggap diterima oleh WPDN di Indonesia sehingga tidak dikenakan pajak penghasilan di Indonesia. - Kendali melalui penyertaan modal

Sebuah perusahaan akan dianggap sebagai CFC apabila WPDN memiliki saham langsung atau tidak langsung sebesar 50% atau lebih dalam perusahaan tersebut, baik sendiri maupun bersama WPDN lainnya.

Contoh Kasus Controlled Foreign Corporation (CFC)

PT C adalah perusahaan di Indonesia yang memiliki saham di A Corp (perusahaan luar negeri). Jika A Corp membagikan dividen langsung kepada PT C, dividen tersebut akan dikenakan pajak di Indonesia dengan tarif 25%. Namun, untuk menghindari pajak ini, PT C mendirikan anak perusahaan, B Pte. Ltd., di negara tax haven, dan investasi saham di A Corp dilakukan melalui B Pte. Ltd. Ketika A Corp membagikan dividen kepada B Pte. Ltd., dividen tersebut tidak dikenai pajak karena negara tempat B Pte. Ltd. berada tidak mengenakan pajak penghasilan.

Langkah Pemerintah Menghadapi Penghindaran Pajak Melalui CFC

Pemerintah Indonesia mengantisipasi skema penghindaran pajak ini dengan menerbitkan peraturan khusus yang dikenal sebagai Specific Anti Avoidance Rules (SAAR).

Dasar Hukum

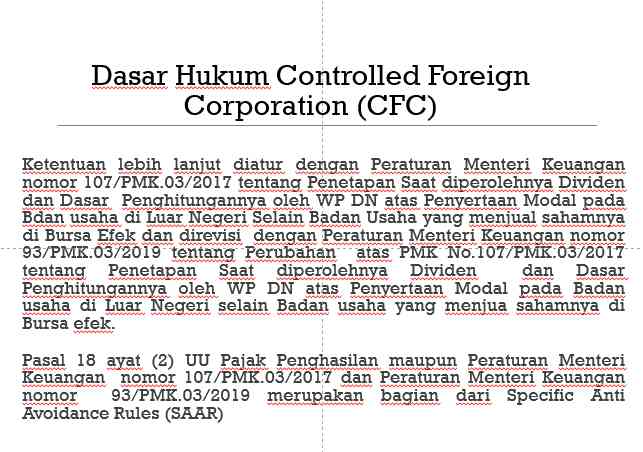

- Pasal 18 ayat (2) UU Pajak Penghasilan

Pasal ini memberi kewenangan kepada Menteri Keuangan untuk menetapkan saat diperolehnya dividen oleh WPDN atas penyertaan modal pada badan usaha luar negeri. - Peraturan Menteri Keuangan (PMK):

- PMK No. 107/PMK.03/2017: Mengatur penetapan saat diperolehnya dividen dan dasar perhitungannya.

- PMK No. 93/PMK.03/2019: Merevisi ketentuan sebelumnya untuk memperjelas aturan.

Ketentuan Utama

- Penyertaan modal: Berlaku jika WPDN memiliki saham di CFC sebesar 50% atau lebih.

- Deemed dividend: Pemerintah dapat menetapkan dividen yang dianggap diterima oleh WPDN meskipun tidak ada distribusi nyata.

Tujuan

Peraturan ini bertujuan untuk:

- Menghindari praktik tax deferral liabilities.

- Memastikan penghasilan dari luar negeri tetap dikenakan pajak di Indonesia.

- Mencegah perpindahan penghasilan ke negara tax haven yang merugikan penerimaan negara.

Deemed Dividend dalam Skema CFC

Deemed dividend adalah dividen yang dianggap diperoleh oleh WPDN meskipun tidak ada distribusi aktual dari CFC. Penetapan ini dilakukan untuk menghindari skenario di mana WPDN menunda pengakuan penghasilan dengan tidak meminta hak atas dividen.

Penentuan Saat Diterimanya Deemed Dividend

Penentuan waktu diterimanya deemed dividend bergantung pada:

- Kewajiban pelaporan pajak di negara tempat CFC berada.

- Batas waktu pelaporan SPT perusahaan luar negeri.

Jika perusahaan luar negeri tidak memiliki kewajiban pelaporan SPT, maka deemed dividend dianggap diterima pada bulan ketujuh setelah tahun pajak perusahaan tersebut berakhir.

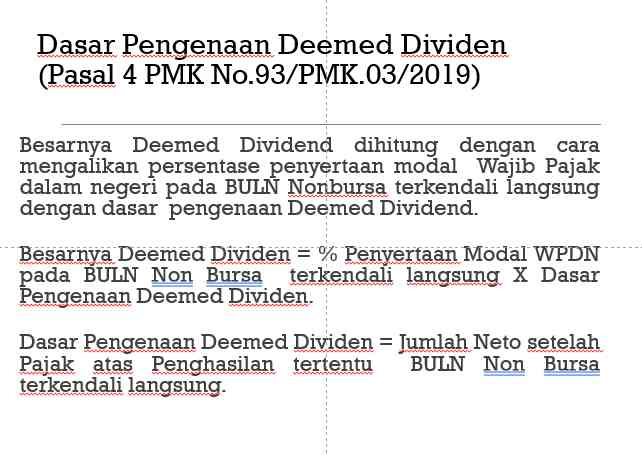

Dasar Pengenaan

Menurut Pasal 4 PMK No. 93/PMK.03/2019, besar deemed dividend dihitung sebagai:

Deemed Dividend=(%Penyertaan Modal)(Laba Neto Setelah Pajak dari CFC)

Contoh Kasus Deemed Dividend

Contoh 1: Penentuan Tanggal

PT Rexy adalah WPDN yang memiliki penyertaan modal 65% di Abraham Ltd., sebuah perusahaan di UEA yang tidak terdaftar di bursa efek.

- Tahun pajak Abraham Ltd.: 1 Januari - 31 Desember 2018.

- Batas waktu SPT di UEA: 31 Mei 2019.

- Saat diperolehnya deemed dividend: 30 September 2019 (empat bulan setelah batas waktu SPT).

Contoh 2: Perhitungan Nilai

- Laba bersih Abraham Ltd. pada 2018: USD 100,000.

- Kurs USD terhadap Rupiah: Rp 11,500/USD.

- Kepemilikan saham PT Rexy: 65%.

- Deemed dividend dalam USD: 650,000=65,000USD65

- Deemed dividend dalam Rupiah: 65,00011,500=747,500,000Rupiah

Deemed dividend sebesar Rp 747,500,000 dilaporkan oleh PT Rexy dalam SPT Tahunan 2019.

Controlled Foreign Corporation (CFC) adalah salah satu bentuk penghindaran pajak yang signifikan dalam skala internasional. Peraturan terkait seperti Pasal 18 ayat (2) UU PPh dan PMK No. 93/PMK.03/2019 bertujuan memastikan bahwa pendapatan yang dihasilkan oleh WPDN melalui CFC tetap dikenakan pajak di Indonesia. Ketentuan deemed dividend menjadi instrumen penting untuk mencegah tax deferral liabilities dan melindungi penerimaan pajak negara.

Pertanyaan Kuis 12: tentukan besarnya pajak dibayar pada soal berikut ini:

- Perusahan PT Petruk memiliki persamaan besarnya pajak x (Dividen) pada tersamaan: 102 log x = 3

- Perusahan memiliki PT Bagong persamaan besarnya pajak x (Dividen) pada persamaan: 3x + 5 5 +3 = 5

- Perusahan memiliki PT Gareng persamaan besarnya pajak x (Dividen) pada persamaan lnx + ln (x-5) = ln7x

- Perusahan PT Cawe-Cawe memiliki persamaan besarnya pajak x (Bunga): (4x ) 3 . 27x =12 12

- Perusahan PT Cabe Temanggung memiliki persamaan besarnya pajak x (Royalti): log3 - 54 = 1/ 2

- Perusahan PT Bawang Brebes memiliki persamaan besarnya pajak xy (Capital Gain): x +y = 10, dan x-y =4, berapa nilai xy

- Berikan komentar anda sesuai dengan Peraturan Menteri Keuangan nomor No. 93/PMK.03/2019 memberikan penegasan penghasilan CFC (Controlled Foreign Corporation)

1. PT Petruk

Hasil:

x1.07177x \approx 1.07177x1.07177.

2. PT Bagong

Hasil

x = 2 akar 5 - 15 / 15

3. PT Gareng

Hasil:

x=12x = 12x=12.

4. PT Cawe-Cawe

Diketahui persamaan:

(4x)327x=1212(4^x)^3 \cdot 27^x = 12\sqrt{12}(4x)327x=1212

Hasil:

x=12x = \frac{1}{2}x=21.

5. PT Cabe Temanggung

Hasil:

Tidak ada solusi nyata.

6. PT Bawang Brebes

Diketahui:

x+y=10,xy=4x + y = 10, \quad x - y = 4x+y=10,xy=4

Hasil:

xy=21xy = 21xy=21.

Peraturan Menteri Keuangan No. 93/PMK.03/2019 mengatur mekanisme penentuan deemed dividend untuk memastikan penghasilan dari Controlled Foreign Corporation (CFC) tetap dikenai pajak di Indonesia. Dalam kasus ini:

- Deemed dividend harus dihitung sesuai persentase penyertaan modal WPDN pada CFC.

- Perusahaan dalam contoh seperti PT Petruk, PT Gareng, dan lainnya mungkin masuk dalam kategori pengendalian langsung jika mereka memenuhi ketentuan persentase saham yang disetor.

- Jika penghasilan dari luar negeri tidak dilaporkan dalam waktu yang ditentukan, maka deemed dividend akan diberlakukan sesuai tanggal-tanggal yang diatur dalam PMK.

Peraturan Menteri Keuangan No. 93/PMK.03/2019 tentang CFC dan Penegasan Penghasilan CFC

PMK No. 93/PMK.03/2019 memperkuat ketentuan dalam Pasal 18 ayat (2) UU Pajak Penghasilan, yang bertujuan untuk menangkal praktik penghindaran pajak melalui perusahaan terkendali asing (Controlled Foreign Corporation, atau CFC). Ketentuan ini menegaskan bahwa wajib pajak dalam negeri (WPDN) harus mengakui pendapatan yang dihasilkan dari penyertaan modalnya di badan usaha luar negeri yang tidak terdaftar di bursa efek (BULN Nonbursa), baik dividen tersebut telah dibayarkan maupun belum. Ketentuan ini berlaku untuk menghindari tax deferral---penundaan pembayaran pajak---dengan menyembunyikan laba di perusahaan luar negeri, terutama di tax haven countries.

Penegasan Kunci dalam PMK No. 93/PMK.03/2019

- Deemed Dividend

- Deemed dividend adalah dividen yang dianggap telah diperoleh oleh WPDN meskipun dividen tersebut belum secara nyata dibagikan oleh badan usaha luar negeri (BULN Nonbursa).

- Dasar pengenaan deemed dividend adalah laba bersih setelah pajak dari BULN Nonbursa yang terkendali langsung oleh WPDN.

- Saat Diperolehnya Deemed Dividend

- Deemed dividend ditetapkan pada akhir bulan keempat setelah berakhirnya batas waktu penyampaian SPT Tahunan Pajak Penghasilan BULN Nonbursa.

- Jika BULN Nonbursa tidak memiliki kewajiban untuk melaporkan SPT Tahunan PPh, maka deemed dividend dihitung pada akhir bulan ketujuh setelah tahun pajak berakhir.

Tujuan Utama Regulasi

Mencegah praktik penghindaran pajak oleh WPDN yang memindahkan penghasilan ke luar negeri melalui pendirian perusahaan di negara dengan tarif pajak rendah atau nol (tax haven countries).

Kasus pada PT Petruk, Bagong, Gareng, Cawe-Cawe, Cabe Temanggung, dan Bawang Brebes

Berikut adalah analisis kasus sesuai PMK No. 93/PMK.03/2019:

1. PT Petruk

Nilai xxx di sini adalah dividen yang diterima oleh PT Petruk. Sesuai PMK No. 93/PMK.03/2019, jika penghasilan ini berasal dari BULN Nonbursa terkendali, maka dividen 1.071771.071771.07177 ini wajib diakui sebagai deemed dividend, meskipun dividen belum dibayarkan.

2. PT Bagong

Penjelasan:

Karena nilai dividen negatif, tidak ada penghasilan yang dapat dikenai pajak. Jika kondisi ini berkaitan dengan BULN Nonbursa, WPDN harus memastikan laba BULN Nonbursa telah dihitung sesuai ketentuan CFC untuk menghindari manipulasi angka negatif dalam laba bersih.

3. PT Gareng

Penjelasan:

Dividen sebesar 12 wajib diakui oleh PT Gareng sebagai penghasilan yang dikenai pajak. Jika dividen ini berasal dari BULN Nonbursa, maka dividen dianggap sebagai deemed dividend. BULN Nonbursa wajib melaporkan laba bersihnya untuk menghitung deemed dividend.

4. PT Cawe-Cawe

Penjelasan:

Bunga yang diterima PT Cawe-Cawe wajib diakui dalam SPT Tahunan sesuai mekanisme pengenaan pajak dalam negeri. Jika bunga ini berasal dari BULN Nonbursa, maka perhitungan deemed dividend tidak berlaku, tetapi penghasilan tetap harus dilaporkan sebagai objek pajak.

5. PT Cabe Temanggung

Dalam praktik perpajakan, royalti dari BULN Nonbursa tetap harus diakui jika terdapat bukti penghasilan. Jika tidak ada royalti yang diterima, maka tidak ada kewajiban pajak.

6. PT Bawang Brebes

Penjelasan:

Capital gain sebesar 21 wajib dilaporkan oleh PT Bawang Brebes sebagai penghasilan kena pajak. Jika capital gain berasal dari pelepasan saham BULN Nonbursa, maka hasil ini tidak termasuk dalam deemed dividend, tetapi tetap dikenai pajak sesuai tarif PPh dalam negeri.

Kesimpulan

PMK No. 93/PMK.03/2019 menetapkan mekanisme yang jelas untuk mencegah penghindaran pajak melalui BULN Nonbursa, khususnya terkait deemed dividend. Dalam kasus PT Petruk hingga PT Bawang Brebes, fokus pemerintah adalah memastikan seluruh penghasilan yang bersumber dari luar negeri, baik dividen, bunga, royalti, maupun capital gain, dilaporkan secara transparan dalam SPT Tahunan WPDN.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI