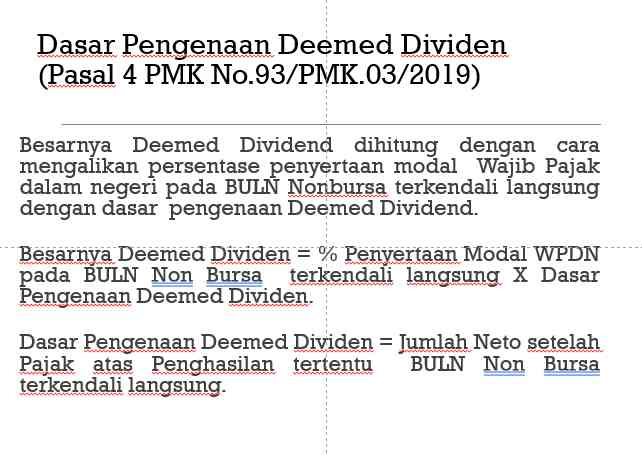

Menurut Pasal 4 PMK No. 93/PMK.03/2019, besar deemed dividend dihitung sebagai:

Deemed Dividend=(%Penyertaan Modal)(Laba Neto Setelah Pajak dari CFC)

Contoh Kasus Deemed Dividend

Contoh 1: Penentuan Tanggal

PT Rexy adalah WPDN yang memiliki penyertaan modal 65% di Abraham Ltd., sebuah perusahaan di UEA yang tidak terdaftar di bursa efek.

- Tahun pajak Abraham Ltd.: 1 Januari - 31 Desember 2018.

- Batas waktu SPT di UEA: 31 Mei 2019.

- Saat diperolehnya deemed dividend: 30 September 2019 (empat bulan setelah batas waktu SPT).

Contoh 2: Perhitungan Nilai

- Laba bersih Abraham Ltd. pada 2018: USD 100,000.

- Kurs USD terhadap Rupiah: Rp 11,500/USD.

- Kepemilikan saham PT Rexy: 65%.

- Deemed dividend dalam USD: 650,000=65,000USD65

- Deemed dividend dalam Rupiah: 65,00011,500=747,500,000Rupiah

Deemed dividend sebesar Rp 747,500,000 dilaporkan oleh PT Rexy dalam SPT Tahunan 2019.

Controlled Foreign Corporation (CFC) adalah salah satu bentuk penghindaran pajak yang signifikan dalam skala internasional. Peraturan terkait seperti Pasal 18 ayat (2) UU PPh dan PMK No. 93/PMK.03/2019 bertujuan memastikan bahwa pendapatan yang dihasilkan oleh WPDN melalui CFC tetap dikenakan pajak di Indonesia. Ketentuan deemed dividend menjadi instrumen penting untuk mencegah tax deferral liabilities dan melindungi penerimaan pajak negara.

Pertanyaan Kuis 12: tentukan besarnya pajak dibayar pada soal berikut ini:

- Perusahan PT Petruk memiliki persamaan besarnya pajak x (Dividen) pada tersamaan: 102 log x = 3

- Perusahan memiliki PT Bagong persamaan besarnya pajak x (Dividen) pada persamaan: 3x + 5 5 +3 = 5

- Perusahan memiliki PT Gareng persamaan besarnya pajak x (Dividen) pada persamaan lnx + ln (x-5) = ln7x

- Perusahan PT Cawe-Cawe memiliki persamaan besarnya pajak x (Bunga): (4x ) 3 . 27x =12 12

- Perusahan PT Cabe Temanggung memiliki persamaan besarnya pajak x (Royalti): log3 - 54 = 1/ 2

- Perusahan PT Bawang Brebes memiliki persamaan besarnya pajak xy (Capital Gain): x +y = 10, dan x-y =4, berapa nilai xy

- Berikan komentar anda sesuai dengan Peraturan Menteri Keuangan nomor No. 93/PMK.03/2019 memberikan penegasan penghasilan CFC (Controlled Foreign Corporation)

1. PT Petruk

Hasil:

x1.07177x \approx 1.07177x1.07177.