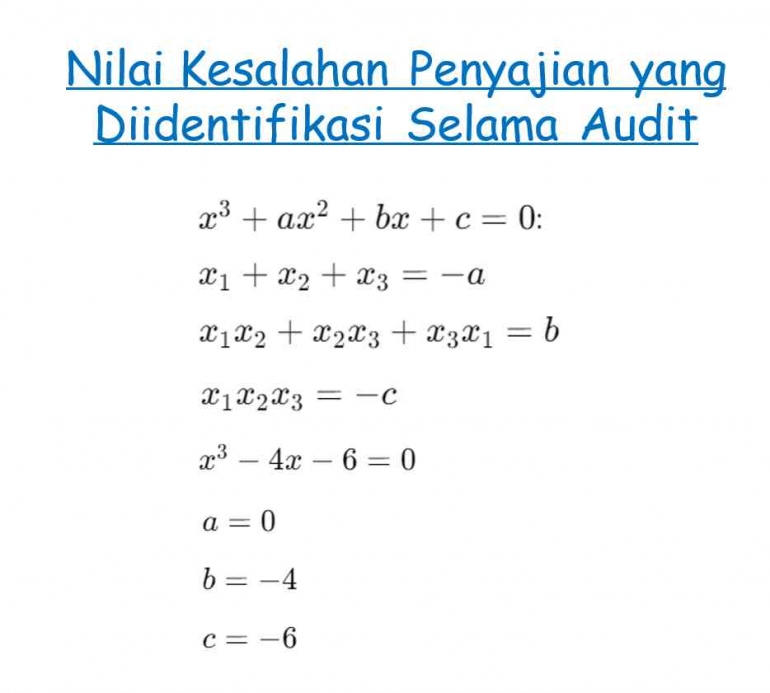

Nilai pertimbangan spesifik pada unsur pilihan yang dibuat oleh KAP pada persamaan matematika diatas adalah 26.

SA 501 (Revisi 2021) mengatur tentang pertimbangan spesifik oleh auditor dalam memperoleh bukti audit yang cukup dan tepat. Ini mencakup aspek-aspek seperti persediaan, litigasi dan klaim yang melibatkan entitas, serta informasi segmen dalam audit atas laporan keuangan. Dalam konteks ini, nilai 26 yang diperoleh dari persamaan tersebut dapat diinterpretasikan sebagai berikut:

- Proses Perhitungan sebagai Metafora untuk Proses Audit:

- Identifikasi Informasi (Fungsi g(x)): Langkah pertama adalah mengidentifikasi informasi spesifik yang diperlukan, mirip dengan fungsi g(x). Dalam kasus ini, g(1) mengidentifikasi bahwa kita harus memeriksa nilai 6.

- Evaluasi Bukti (Fungsi f(x)): Langkah kedua adalah mengevaluasi bukti tersebut, seperti yang dilakukan fungsi f(x). Evaluasi ini memberikan hasil akhir dari nilai informasi yang kita cari, yaitu f(6)=26.

- Pertimbangan Spesifik dalam Konteks Audit:

- Auditor harus memastikan bahwa informasi yang diperoleh (mirip dengan nilai 6 dalam contoh ini) diverifikasi dan diukur dengan benar untuk memastikan keakuratannya.

- Hasil akhir 26 menunjukkan pentingnya memperoleh bukti audit yang tepat dan andal. Ini mencerminkan hasil dari proses audit yang tepat, di mana semua informasi yang relevan diperiksa dan diverifikasi.

- Relevansi Nilai 26 dalam Proses Audit:

- Cukup dan Tepat: Seperti nilai 26 yang cukup tinggi, bukti audit harus memadai dan sesuai dengan standar yang berlaku untuk mendukung opini auditor.

- Pertimbangan Spesifik: Nilai tersebut menunjukkan bahwa auditor telah mempertimbangkan semua faktor yang relevan dan telah melakukan evaluasi yang tepat sesuai dengan SA 501.

Dalam konteks SA 501, perhitungan f(g(1))=26 dapat diinterpretasikan sebagai proses di mana auditor mengidentifikasi, memverifikasi, dan mengevaluasi bukti audit dengan cara yang tepat dan sesuai. Nilai 26 menunjukkan bahwa pertimbangan spesifik yang dilakukan oleh KAP Meruya Illir dan Rekan dalam audit atas PT Gua Selomangleng adalah mendalam dan sesuai dengan standar audit yang berlaku.

SA 505 (Revisi 2021): Konfirmasi Eksternal, Standar Audit (SA) ini mengatur tentang penggunaan prosedur konfirmasi eksternal oleh auditor untuk memeroleh bukti audit berdasarkan ketentuan SA 330 (Revisi 2021) dan SA 500 (Revisi 2021). Tujuan auditor, ketika menggunakan prosedur konfirmasi eksternal, adalah untuk mendesain dan melaksanakan prosedur tersebut untuk memeroleh bukti audit yang relevan dan andal. Ketika prosedur konfirmasi eksternal digunakan, auditor harus tetap menjaga pengendalian atas permintaan konfirmasi eksternal, termasuk: [a] Menentukan informasi yang akan dikonfirmasi atau diminta; [b] Memilih pihak yang tepat untuk dikonfirmasi; [c] Mendesain permintaan konfirmasi, termasuk menentukan apakah permintaan telah dialamatkan dengan tepat dan berisi informasi jawaban untuk dikirimkan secara langsung kepada auditor; dan [d] Mengirimkan permintaan, termasuk permintaan tindak lanjut jika berlaku, kepada pihak yang dikonfirmasi.

Persamaan 6; SA 505 Konfirmasi Eksternal adalah sebagai berikut:

x + y + z = 30

x2 + y2 + z2 = 300

tentukan besaran konfirmasi eksternal yang dilakukan KAP

Jawaban Soal ke-6 :

Berdasarkan perhitungan di atas, kita menemukan bahwa nilai x, y, dan z yang memenuhi kedua persamaan adalah 10. Dalam konteks SA 505 (Revisi 2021), ini menunjukkan bahwa besaran konfirmasi eksternal yang dilakukan oleh KAP Meruya Illir dan Rekan memiliki nilai konfirmasi eksternal untuk setiap pihak adalah 10. Ini berarti bahwa KAP telah menentukan dan melaksanakan 30 konfirmasi eksternal dengan total nilai 300, yang terbagi rata menjadi 10 untuk setiap konfirmasi. Dengan ini, KAP telah memperoleh bukti audit yang relevan dan andal sesuai dengan ketentuan SA 505.

- Konsep Konfirmasi Eksternal:

- Dalam audit, konfirmasi eksternal adalah prosedur yang digunakan untuk memperoleh bukti langsung dari pihak ketiga mengenai informasi yang relevan dengan laporan keuangan klien.

- Tujuan utama adalah memastikan keakuratan dan keandalan informasi yang disajikan oleh klien.

- Analogi dengan Hasil Matematis:

- Persamaan x+y+z=30 mengindikasikan bahwa total nilai konfirmasi yang perlu dikumpulkan oleh auditor adalah 30. Ini mencerminkan upaya auditor dalam mengumpulkan bukti yang cukup dari berbagai sumber.

- Persamaan x2+y2+z2=300 menunjukkan bahwa nilai kuadrat dari setiap konfirmasi harus sesuai dengan total 300, yang menunjukkan ketelitian dan akurasi yang harus dicapai dalam proses konfirmasi.

- Interpretasi Nilai x = y = z = 10:

- Menentukan bahwa setiap elemen konfirmasi (x, y, dan z) memiliki nilai yang sama (10) menunjukkan bahwa auditor memastikan bahwa setiap sumber konfirmasi memberikan informasi yang sama penting dan relevan.

- Nilai yang sama untuk setiap elemen juga mencerminkan konsistensi dan keandalan dalam prosedur konfirmasi eksternal yang dilakukan oleh KAP Meruya Illir dan Rekan.

- Relevansi dengan SA 505:

- Menentukan Informasi yang Dikonfirmasi: Auditor harus menentukan informasi spesifik yang akan dikonfirmasi dari pihak ketiga. Nilai x = y= z = 10 menunjukkan bahwa auditor memberikan bobot yang sama untuk setiap informasi yang dikonfirmasi.

- Memilih Pihak yang Tepat untuk Dikonfirmasi: Pemilihan pihak yang tepat untuk konfirmasi adalah krusial. Dengan memastikan bahwa y,x,y, dan z memiliki nilai yang sama, auditor menunjukkan bahwa setiap pihak yang dikonfirmasi memberikan kontribusi yang sama terhadap bukti audit yang relevan.

- Mendesain Permintaan Konfirmasi: Permintaan konfirmasi harus didesain dengan baik untuk memastikan respons yang akurat dan relevan. Hasil matematis menunjukkan bahwa auditor melakukan upaya yang konsisten dalam mendesain permintaan konfirmasi yang efektif.

- Mengirimkan Permintaan dan Tindak Lanjut: Pengiriman permintaan konfirmasi dan tindak lanjut jika diperlukan, untuk memastikan bahwa auditor menerima bukti yang diperlukan untuk mencapai kesimpulan audit yang dapat diandalkan.

Dalam konteks SA 505, hasil matematis dari persamaan x+y+z=30 dan x2+y2+z2=300 mengindikasikan bahwa auditor KAP Meruya Illir dan Rekan telah melakukan prosedur konfirmasi eksternal dengan teliti, relevan, dan konsisten. Setiap konfirmasi memberikan kontribusi yang sama dalam mengumpulkan bukti audit yang relevan dan andal, yang merupakan esensi dari SA 505.