Apa itu pajak dan apa yang dimaksud subjek dan objek pajak ?

Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran Pembangunan (Supriatiningsih & Darwis, 2020). Sebelum masuk kedalam fenomena hubungan subjek objek pajak dalam negeri dan luar negeri. Kita perlu memahami definisi pajak, dan juga subjek objek pajaknya.

Sejarah pajak di Indonesia dimulai sejak diberlakukannya 'huistaks' yaitu pada tahun 1816. Huistaks adalah pajak yang dikenakan bagi suatu warga negara yang mendiami suatu wilayah atau tempat tertentu di atas bumi. Seperti sewa tanah,bangunan atau yang sekarang dikenal dengan Pajak Bumi dan Bangunan. Tetapi saat itu, kita (rakyat Indonesia) harus menyetornya ke pemerintah Belanda (Mustaqiem, 2014).

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat (Budiman et al., 2019).

Pajak, iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikelir ke sektor pemerintah) berdasarkan undang undang (dapat dipaksakan) dengan tiada mendapatkan jasa timbal (tegen prestatie) yang langsung dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran umum (publieke uitgaven) dan yang digunakan sebagai alat pencegah atau pendorong untuk mencapai tujuan yang ada diluar bidang keuangan (Mustaqiem, 2014).

Menurut Sihombing & Alestriana (2020), banyak definisi tentang pajak yang dikemukan oleh para ahli, di bawah ini adalah beberapa diantaranya:

1. Prof. Dr. H. Rochmat Soemitro, S.H.

Pajak merupakan iuaran rakyat kepada Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang dipergunakan untuk membayar pengeluaran umum.

2. Prof. Dr. P.J.A. Andriani

Pajak adalah iuran masyarakat kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib pajak membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang digunakannya adalahuntuk membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintah.

3. Sommerfelf Ray M, Anderson Herschel M, Dan Brock Horace R.

Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum. Namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan terlebih dahulu, tanpa memperoleh imbalan secara langsung dan proporsional, agar pemerintah mampu melaksanakan tugas-tugasnya dalam menjalankan pemerintah.

4. Dr. Soeparman Soemahamidjaya.

Menurut Dr. Soeparman Soemahamidjaya, pengertian pajak adalah iuran wajib bagi warga atau masyarakat, baik itu dapat berupa uang ataupun barang yang dipungut oleh penguasa dengan menurut berbagai norma hukum yang berlaku untuk menutup biaya produksi barang dan juga jasa guna meraih kesejahteraan masyarakat.

Dengan mendasarkan pada beberapa definisi pajak tersebut di atas dapat ditarik suatu kesimpulan bahwa tentang pengertian pajak.

- Pajak memiliki makna iuran yang dapat dilaksanakan.

- Pajak memiliki dampak tanpa jasa timbal/kotraprestasi/imbalan secara langsung.

Menurut Supriatiningsih & Darwis (2020), Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

Sementara pemahaman pajak dari perspektif hukum menurut Soemitro merupakan suatu perikatan yang timbul karena adanya undang-undang yang menyebabkan timbulnya kewajiban warga negara untuk menyetorkan sejumlah penghasilan tertentu kepada negara, negara mempunyai kekuatan untuk memaksa dan uang pajak tersebut harus dipergunakan untuk penyelenggaraan pemerintahan. Dari pendekatan hukum ini memperlihatkan bahwa pajak yang dipungut harus berdsarkan undang-undang sehingga menjamin adanya kepastian hukum, baik bagi fiskus sebagai pengumpul pajak maupun wajib pajak sebagai pembayar pajak.

Lebih lanjut menurut Harjo (2019), terdapat beberapa unsur pokok dalam pengertian perpajakan, yakni:

1. Iuran atau pungutan

Dilihat dari segi arah arus dana pajak, jika arah datangnya pajak berasal dari Wajib Pajak, maka pajak disebut sebagai iuran sedangkan jika arah datangnya kegiatan untuk mewujudkan pajak tersebut berasal dari pemerintah, maka pajak itu disebut sebagai pungutan.

2. Pajak dipungut berdasarkan undang-undang

Salah satu karakteristik pokok dari pajak adalah bahwa pemungutannya harus berdasarkan undang-undang. Hal ini disebabkan karena pada hakekatnya pajak adalah beban yang harus dipikul oleh rakyat banyak, sehingga dalam perumusan tentang macam, jenis dan berat ringannya tarif pajak itu, rakyat harus ikut serta menentukan dan menyetujuinya, melalui wakil-wakilnya di Parlemen atau Dewan Perwakilan Rakyat.

3. Pajak Dapat Dipaksakan

Fiskus mendapat wewenang dari undang-undang untuk memaksa Wajib Pajak supaya mematuhi melaksanakan kewajiban perpajakannya. Kekuasaan tersebut dapat dilihat dengan adanya ketentuan sanksi-sanksi administratif maupun sanksi pidana fi skal dalam Undang-Undang Perpajakan, khususnya dalam Undang-Undang Nomor 28 Tahun 2007. Fiskus juga mendapat wewenang dari undang-undang untuk mengadakan tindakan memaksa Wajib Pajak dalam bentuk penyitaan harta, baik harta tetap maupun harta bergerak. Bahkan dalam sejarah hukum pajak di Indonesia dikenal adanya lembaga sandera atau gijzeling, yakni Wajib Pajak yang pada dasarnya mampu membayar pajak, akan tetapi selalu menghindar dengan berbagai dalih untuk tidak membayar pajak, maka fiskus dapat menyandera Wajib Pajak yang bersangkutan dengan memasukkannya ke dalam kurungan.

4. Tidak Menerima atau Memperoleh Kontraprestasi Secara Langsung

Ciri khas utama dari pajak adalah Wajib Pajak yang membayar pajak tidak menerima atau memperoleh jasa timbal balik atau kontra prestasi dari Pemerintah (without receipt of special benefi t of equal value; without reference to special benefi t conferred). Jika seorang Wajib Pajak membayar pajak penghasilan, maka fiskus tidak akan memberi apapun kepadanya sebagai jasa timbal balik namun imbal baliknya akan dituangkan dalam kegiatan negara berdasarkan skala prioritas yang telah ditetapkan.

5. Untuk Membiayai Pengeluaran Umum Pemerintah

Pajak itu dipergunakan untuk membiayai pengeluaran umum pemerintah dalam menjalankan pemerintahan. Dana yang diterima dari pemungutan pajak dalam pengertian/definisi-definisi pajak tidak pernah ditujukan untuk sesuatu pengeluaran yang khusus.

Sedangkan menurut Undang-Undang Republik Indonesia Nomor 28 Tahun Tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari definisi-definisi diatas dapat disimpulkan bahwa pajak adalah iuran wajib oleh orang pribadi atau badan (organisasi) yang ditentukan berdasarkan undang-undang untuk digunakan negara demi kemakmuran rakyat. Namun, pembayar pajak tidak mendapatkan imbal balik secara langsung.

Subjek Pajak

Subjek pajak adalah istilah dari dalam peraturan perundang-undangan perpajakan untuk perorangan (pribadi) atau organisasi (kelompok) berdasarkan peraturan perundang-undangan perpajakan yang berlaku (Sihombing & Alestriana, 2020). Subjek Pajak adalah segala sesuatu yang dituju oleh Undang-Undang Perpajakan untuk dikenakan pajak, sehingga subjek pajak penghasilan adalah segala sesuatu yang mempunyai penghasilan untuk dijadikan sasaran pengenaan pajak. Penghasilan yang akan dikenakan pajak adalah penghasilan dalam bentuk dan nama apapun yang memenuhi syarat objektif maupun syarat subjektif untuk dipotong pajak (Harjo, 2019). Lebih lanjut menurut Supriatiningsih & Darwis (2020), berdasar definisi secara teoritis subjek pajak adalah pihak (orang atau badan) yang menjadi sasaran atau dituju oleh undang-undang untuk membayar atau memikul beban pajak.

Definisi subjek menurut KBBI adalah 1 pokok pembicaraan; pokok bahasan; 2 Ling bagian klausa yang menandai apa yang dikatakan oleh pembicara; pokok kalimat; 3 pelaku: 4 mata pelajaran: 5 orang, tempat, atau benda yang diamati dalam rangka pembuntutan sebagai sasaran.

Menurut Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan, Pasal 2 Ayat (1) Yang menjadi subjek pajak adalah:

a. 1. orang pribadi; 2. warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;

b. badan; dan

c. bentuk usaha tetap.

Jadi, dapat disimpulkan definisi subjek pajak adalah pelaku atau orang pribadi atau organisasi atau badan (orang dalam kelompok) yang menjadi sasaran yang dituju untuk melaksanakan hak dan kewajiban perpajakan menurut peraturan dan undang-undang perpajakan.

Objek Pajak

Menurut Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan, Pasal 4 ayat (1) yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun. Namun dalam Pasal 4 ayat (3) dijelaskan bahwa terdapat pengecualian dari objek pajak.

Bagi wajib pajak dalam negeri, yang menjadi objek pajak adalah penghasilan baik yang berasal dari Indonesia maupun dari luar Indonesia. Sedangkan bagi wajib pajak luar negeri, yang menjadi objek pajak hanya penghasilan yang berasal dari Indonesia saja (Sihombing & Alestriana, 2020).

Jadi, di Indonesia yang menjadi objek pajak adalah penghasilan yang merupakan tambahan kemampuan ekonomis yang diterima atau di peroleh wajib pajak kecuali yang termuat dalam Pasal 4 ayat (3) UU PPh. Khusus bagi wajib pajak luar negeri yang menjadi objek pajak penghasilan hanya yang berasal dari Indonesia saja.

Kenapa ada subjek objek pajak dalam negeri dan luar negeri ?

Dok. pribadi

Dok. pribadi

Menurut Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan, Pasal 2ayat (2) Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri. Kemudian pada ayat (3) menyatakan Subjek pajak dalam negeri adalah:

a. orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia;

b. badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria.

c. warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

Sedangkan dalam ayat (4) dinyatakan Subjek pajak luar negeri adalah:

a. orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia; dan

b. orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Selanjutnya pada ayat (5) Bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

Menurut Nataherwin et al. (2023), perbedaan yang penting antara Wajib Pajak dalam negeri dan Wajib Pajak luar negeri terletak dalam pemenuhan kewajiban pajaknya, antara lain:

1. Wajib Pajak dalam negeri dikenai pajak atas penghasilan baik yang diterima atau diperoleh dari Indonesia maupun dari luar Indonesia, sedangkan Wajib Pajak luar negeri dikenai pajak hanya atas penghasilan yang berasal dari sumber penghasilan di Indonesia.

2. Wajib Pajak dalam negeri dikenai pajak berdasarkan penghasilan neto dengan tarif umum, sedangkan Wajib Pajak luar negeri dikenai pajak berdasarkan penghasilan bruto dengan tarif pajak sepadan; dan

3. Wajib Pajak dalam negeri wajib menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan sebagai sarana untuk menetapkan pajak yang terutang dalam suatu tahun pajak, sedangkan Wajib Pajak luar negeri tidak wajib menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan karena kewajiban pajaknya dipenuhi melalui pemotongan pajak yang bersifat final.

Menurut UU PPh objek pajak adalah penghasilan. Semua penghasilan yang bersumber dari dalam negeri merupakan objek pajak dalam negeri kecuali yang ditetapkan dalam Pasal 4 ayat (3) UU PPh. Sedangkan objek pajak luar negeri jika kita menggunakan hukum pajak internasional dapat disamakan dengan penghasilan yang berada di luar negeri atau di luar wilayah Indonesia, yang merupakan milik subjek pajak dalam negeri.

Subjek pajak dan objek pajak adalah istilah yang digunakan dalam peraturan perpajakan ataupun undang-undang yang terkait dengan perpajakan. Peraturan dan undang-undang perpajakan adalah kepastian hukum pajak yang digunakan dalam melaksanakan perpajakan. Menurut Mustaqiem (2014), bidang perpajakan akan berhadapan dua subjek hukum, ialah Negara dengan masyarakat sebagai wajib pajak. Karena keduanya berstatus sebagai subjek hukum, maka secara yuridis memiliki hak dan kewajiban yang harus diadopsi dalam peraturan perundang-undangan perpajakan.

Menurut falsafah hukum pemungutan pajak harus berdasar kepada Keadilan dan Keadilan ini bertindak sebagai asas pemungutan pajak (Harjo, 2019). Lebih lanjut Menurut Supriatiningsih & Darwis (2020), agar negara dapat mengenakan pajak kepada warganya atau kepada orang pribadi atau badan lain yang bukan warganya, tetapi mempunyai keterkaitan dengan negara tersebut, tentu saja harus ada ketentuan-ketentuan yang mengaturnya. Di Indonesia, secara tegas dinyatakan dalam Pasal 23 ayat (2) Undang-Undang Dasar 1945 bahwa segala pajak untuk keuangan negara ditetapkan berdasarkan undang-undang. Untuk dapat menyusun suatu undang-undang perpajakan, diperlukan asas-asas atau dasar-dasar yang akan dijadikan landasan oleh negara untuk mengenakan pajak.

Terdapat beberapa asas yang dapat dipakai oleh negara sebagai asas dalam menentukan wewenangnya untuk mengenakan pajak, khususnya untuk pengenaan pajak penghasilan. Asas utama yang paling sering digunakan oleh negara sebagai landasan untuk mengenakan pajak adalah:

- Asas domisili atau disebut juga asas kependudukan (domicile/residence principle), berdasarkan asas ini negara akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan, apabila untuk kepentingan perpajakan, orang pribadi tersebut merupakan penduduk (resident) atau berdomisili di negara itu atau apabila badan yang bersangkutan berkedudukan di negara itu. Dalam kaitan ini, tidak dipersoalkan dari mana penghasilan yang akan dikenakan pajak itu berasal. Itulah sebabnya bagi negara yang menganut asas ini, dalam sistem pengenaan pajak terhadap penduduk-nya akan menggabungkan asas domisili (kependudukan) dengan konsep pengenaan pajak atas penghasilan baik yang diperoleh di negara itu maupun penghasilan yang diperoleh di luar negeri (world-wide income concept).

- Asas sumber, Negara yang menganut asas sumber akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan hanya apabila penghasilan yang akan dikenakan pajak itu diperoleh atau diterima oleh orang pribadi atau badan yang bersangkutan dari sumber-sumber yang berada di negara itu. Dalam asas ini, tidak menjadi persoalan mengenai siapa dan apa status dari orang atau badan yang memperoleh penghasilan tersebut sebab yang menjadi landasan pengenaan pajak adalah objek pajak yang timbul atau berasal dari negara itu. Contoh: Tenaga kerja asing bekerja di Indonesia maka dari penghasilan yang didapat di Indonesia akan dikenakan pajak oleh pemerintah Indonesia.

- Asas kebangsaan atau asas nasionalitas atau disebut juga asas kewarganegaraan (nationality/citizenship principle). Dalam asas ini, yang menjadi landasan pengenaan pajak adalah status kewarganegaraan dari orang atau badan yang memperoleh penghasilan. Berdasarkan asas ini, tidaklah menjadi persoalan dari mana penghasilan yang akan dikenakan pajak berasal. Seperti halnya dalam asas domisili, sistem pengenaan pajak berdasarkan asas nasionalitas ini dilakukan dengan cara menggabungkan asas nasionalitas dengan konsep pengenaan pajak atas world wide income.

Asas yang digunakan Indonesia menurut Supriatiningsih & Darwis (2020), dengan merujuk pada Undang-undang PPh khususnya yang mengatur mengenai subjek pajak dan objek pajak, dapat disimpulkan bahwa Indonesia menganut asas domisili dan asas sumber sekaligus dalam sistem perpajakannya. Indonesia juga menganut asas kewarganegaraan yang parsial, yaitu khusus dalam ketentuan yang mengatur mengenai pengecualian subjek pajak untuk orang pribadi.

Istilah subjek pajak luar negeri menganut asas sumber, dalam hal ini hukum pajak di Indonesia menjadikan penghasilan dari negara Indonesia yang diterima oleh subjek pajak luar negeri sebagai objek pajak dalam negeri, disini asas kebangsaan dan asas domisili tidak diterapkan. Pada asas sumber, penghasilan yang dapat dikenakan pajak hanya terbatas pada penghasilan-penghasilan yang diperoleh dari sumber-sumber yang ada di negara yang bersangkutan (Indonesia). Yang menjadi landasan asas sumber adalah status objeknya.

Sementara dengan asas domisili dan asas kebangsaan diterapkan pada penghasilan dari luar negara Indonesia yang diterima subjek pajak dalam negeri yang menjadikan penghasilan tersebut sebagai objek pajak luar negeri. Selain itu pada asas domisili dan asas kebangsaan pajak akan dikenakan terhadap penghasilan yang diperoleh di mana saja (world-wide income). Yang menjadi landasan asas domisili dan asas kebangsaan adalah status subjeknya.

Jadi mengapa ada istilah subjek objek pajak dalam negeri dan luar negeri ?. Seperti yang dijelaskan sebelumnya bahwa istilah tersebut merupakan produk hukum dari sebuah peraturan dan undang-undang. Peraturan dan undang-undang perpajakan khususnya di Indonesia menganut tiga asas yaitu asas domisili, asas sumber, dan asas kebangsaan. Selain itu tujuan adanya istilah subjek objek pajak dalam negeri dan luar negeri untuk mempermudah dalam mengelompokan pajak menurut sifatnya. Tujuan pengelompokan tersebut agar hukum pemungutan pajak berdasar kepada Keadilan. Dan keadilan hukum perpajakan dapat dibuat atas dasar asas domisili, sumber dan kewarganegaraan.

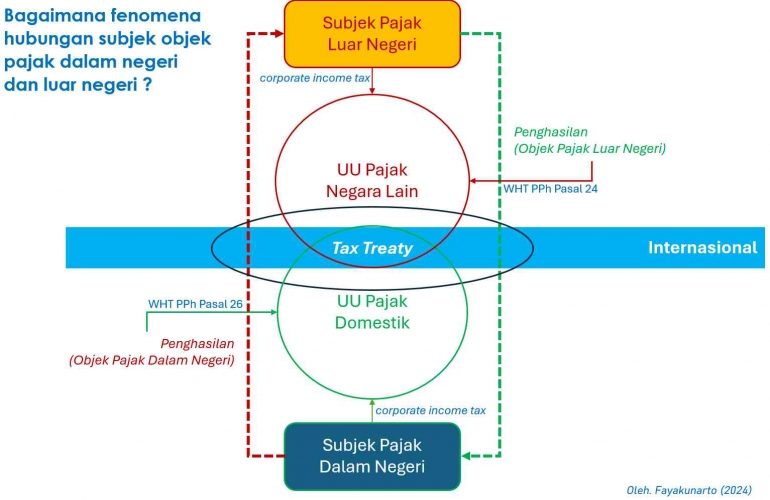

Bagaimana fenomena hubungan subjek objek pajak dalam negeri dan luar negeri ?

Dok. pribadi

Dok. pribadi

Setiap negara mempunyai kedaulatan dalam memajaki baik atas penduduk maupun bukan penduduk yang ada di negaranya. Prinsip-prinsip pemajakan berbeda yang dianut di masing-masing negara dapat memunculkan pajak berganda internasional (international double taxation) (Nataherwin et al., 2023). Jika kita membahas subjek objek pajak luar negeri tentu erat kaitannya dengan hukum pajak internasional. Hukum pajak internasional erat kaitannya dengan hukum dalam bentuk perjanjian yang dibuat antara satu negara dengan negara lain seperti Persetujuan Penghindaran Pajak Berganda (Tax Treaty).

Kebijakan suatu negara yang tidak mengenakan pajak atau mengenakan pajak dengan sangat rendah sering disebut dengan istilah tax haven. Tentu saja keberadaan tax haven country akan merugikan negara lain yang tidak menerapkan kebijakan yang sama. Adanya tax haven country merupakan cikal bakal terjadinya praktik yang tidak sehat di bidang perpajakan internasional, di antaranya transfer pricing, controlled foreign corporation dan treaty shopping (Nataherwin et al., 2023).

Era globalisasi membuat perkembangan transaksi ekonomi antar negara semakin masif. Subjek pajak dalam negeri dan subjek pajak luar negeri sering terlibat dalam transaksi global terutama bagi perusahaan multinasional. Akibat dari globalisasi ekonomi tidak sedikit juga perusahaan nasional yang melakukan transaksi dengan perusahaan asing. Untuk menciptakan keadilan dalam aspek pemajakan beberapa negara menjalin kerjasama khususnya dibidang perpajakan yang tertuang dalam Persetujuan Penghindaran Pajak Berganda (Tax Treaty). Hal ini menjadi fenomena yang terjadi dalam sistem perpajakan global.

Subjek Pajak adalah segala sesuatu yang dituju oleh Undang-Undang Perpajakan untuk dikenakan pajak, sehingga subjek pajak penghasilan adalah segala sesuatu yang mempunyai penghasilan untuk dijadikan sasaran pengenaan pajak (Budiman et al., 2019). Subjek Pajak dalam negeri menjadi Wajib Pajak apabila telah menerima atau memperoleh penghasilan. Sedangkan Subjek pajak luar negeri sekaligus menjadi Wajib Pajak, sehubungan dengan penghasilan yang diterima dari sumber penghasilan di Indonesia atau diperoleh melalui bentuk usaha tetap di Indonesia. Dengan kata lain, Wajib Pajak adalah orang pribadi atau badan yang telah memenuhi kewajiban subjektif dan objektif (Sihombing & Alestriana, 2020).

Dalam ruang lingkup pajak internasional fenomena hubungan antara subjek pajak dalam negeri dan subjek pajak luar negeri terletak pada objek pajaknya. Subjek pajak dalam negeri yang memperoleh penghasilan dari subjek pajak luar negeri, maka penghasilan tersebut termasuk dalam objek pajak luar negeri. Atas objek pajak luar negeri tersebut beban perpajakan menjadi kewajiban subjek pajak dalam negeri (wajib pajak). Sedangkan subjek pajak luar negeri yang menerima penghasilan dari subjek pajak dalam negeri, maka penghasilan tersebut merupakan objek pajak dalam negeri. Atas objek pajak dalam negeri yang diterima subjek pajak luar negeri (wajib pajak), maka beban perpajakan atas penghasilan tersebut menjadi beban subjek pajak luar negeri. Tarif pajak yang dikenakan atas objek pajak luar negeri dihitung dalam UU PPh pasal 17 dan dapat dikurangi dengan kredit PPh pasal 24 (jika ada) dari lawan transaksi (subjek pajak luar negeri) yang dapat digunakan oleh wajib pajak (subjek pajak dalam negeri). Sedangkan objek pajak dalam negeri yang diterima wajib pajak (subjek pajak luar negeri) dikenakan tarif pajak UU PPh Pasal 26. Persentase tarif untuk objek pajak dalam negeri yang diterima subjek pajak luar negeri akan berbeda-beda bagi tiap subjek pajak luar negeri yang disesuaikan dengan tax treaty antara negara pemberi penghasilan dengan negara asal subjek pajak luar negeri. Dalam hal negara asal subjek pajak luar negeri tidak memiliki tax treaty maka digunakan persentase tarif umum yaitu sebesar 20% dari penghasilan bruto yang diterima subjek pajak luar negeri. Disisi lain wajib pajak dalam negeri yang menerima penghasilan (objek pajak) luar negeri wajib menyampaikan SPT Tahunan Badan di Indonesia. Sementara subjek pajak luar negeri tidak perlu menyampaikan SPT karena merupakan wajib pajak luar negeri, dimana kewajiban tersebut dilakukan sesuai ketentuan negara asalnya. Namun hal tersebut tidak berlaku jika subjek pajak luar negeri mendirikan BUT di Indonesia, sehingga ketentuan perpajakan disamakan dengan wajib pajak badan di Indonesia.

Citasi :

- Budiman, N. A., Mulyani, S., & Wijayani, D. R. (2019). Perpajakan. Badan Penerbit Universitas Muria Kudus.

- Harjo, D. (2019). Perpajakan Indonesia sebagai Mata Perkuliahan di Perguruan Tinggi (Edisi Ke-2). Mitra Wacana Media.

- Mustaqiem. (2014). Perpajakan Dalam Konteks Teori dan Hukum Pajak di Inddonesia. Buku Litera Yogyakarta.

- Nataherwin, Dewi, S., & Widyasari. (2023). Pajak Internasional. Uwais Inspirasi Indonesia.

- Sihombing, S., & Alestriana, S. S. (2020). Perpajakan Teori dan Aplikasi. Widina Bhakti Persada Bandung.

- Supriatiningsih, & Darwis, H. (2020). Perpajakan I. Mujahid Press.

- Undang-Undang Dasar Negara Republik Indonesia 1945.

- Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

- Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI