Definisi subjek menurut KBBI adalah 1 pokok pembicaraan; pokok bahasan; 2 Ling bagian klausa yang menandai apa yang dikatakan oleh pembicara; pokok kalimat; 3 pelaku: 4 mata pelajaran: 5 orang, tempat, atau benda yang diamati dalam rangka pembuntutan sebagai sasaran.

Menurut Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan, Pasal 2 Ayat (1) Yang menjadi subjek pajak adalah:

a. 1. orang pribadi; 2. warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;

b. badan; dan

c. bentuk usaha tetap.

Jadi, dapat disimpulkan definisi subjek pajak adalah pelaku atau orang pribadi atau organisasi atau badan (orang dalam kelompok) yang menjadi sasaran yang dituju untuk melaksanakan hak dan kewajiban perpajakan menurut peraturan dan undang-undang perpajakan.

Objek Pajak

Menurut Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan, Pasal 4 ayat (1) yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun. Namun dalam Pasal 4 ayat (3) dijelaskan bahwa terdapat pengecualian dari objek pajak.

Bagi wajib pajak dalam negeri, yang menjadi objek pajak adalah penghasilan baik yang berasal dari Indonesia maupun dari luar Indonesia. Sedangkan bagi wajib pajak luar negeri, yang menjadi objek pajak hanya penghasilan yang berasal dari Indonesia saja (Sihombing & Alestriana, 2020).

Jadi, di Indonesia yang menjadi objek pajak adalah penghasilan yang merupakan tambahan kemampuan ekonomis yang diterima atau di peroleh wajib pajak kecuali yang termuat dalam Pasal 4 ayat (3) UU PPh. Khusus bagi wajib pajak luar negeri yang menjadi objek pajak penghasilan hanya yang berasal dari Indonesia saja.

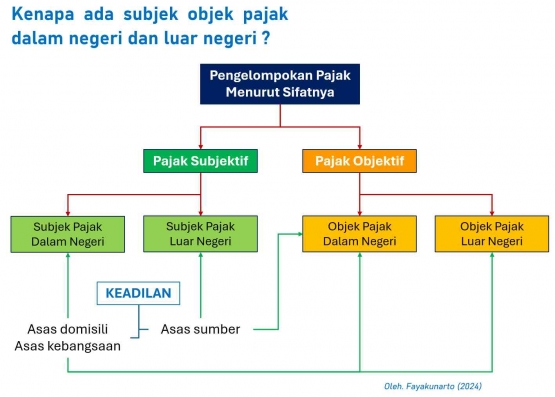

Kenapa ada subjek objek pajak dalam negeri dan luar negeri ?

Dok. pribadi

Dok. pribadi

Menurut Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan, Pasal 2ayat (2) Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri. Kemudian pada ayat (3) menyatakan Subjek pajak dalam negeri adalah:

a. orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia;

b. badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria.

c. warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

Sedangkan dalam ayat (4) dinyatakan Subjek pajak luar negeri adalah:

a. orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia; dan

b. orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.