Apa itu Compliance Risk Management (CRM) ?

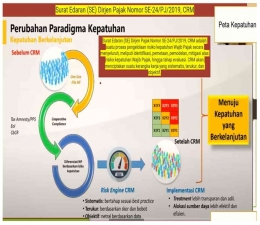

Menurut Surat Edaran Direktur Jenderal Pajak Nomor SE-24/PJ/2019 Tentang Implementasi Compliance Risk Management Dalam Kegiatan Ekstensifikasi, Pengawasan, Pemeriksaan, Dan Penagihan Di Direktorat Jenderal Pajak, mendefiniskan bahwa Compliance Risk Management yang selanjutnya disingkat CRM adalah suatu proses pengelolaan risiko kepatuhan Wajib Pajak secara menyeluruh yang meliputi identifikasi, pemetaan, pemodelan, dan mitigasi atas risiko kepatuhan Wajib Pajak serta evaluasinya sehingga menjadi kerangka kerja yang sistematis, terukur, dan objektif.

Sedangkan menurut Surat Edaran Direktur Jendral Pajak Nomor SE-39/PJ/2021 Tentang Implementasi Compliance Risk Management Dan Business Intelligence yang telah mencabut SE-24/PJ/2019, mendefinisikan bahwa Compliance Risk Management yang selanjutnya disingkat CRM adalah suatu proses pengelolaan risiko kepatuhan Wajib Pajak yang dilakukan secara terstruktur, terukur, objektif dan berulang dalam rangka mendukung pengambilan keputusan terbaik DJP, meliputi tahapan kegiatan persiapan, penetapan konteks, analisis risiko, strategi mitigasi risiko dengan menentukan pilihan perlakuan (treatment), serta monitoring dan evaluasi atas risiko kepatuhan.

Terdapat perubahan bahasa dalam mendefinisikan CRM pada dua surat edaran DJP tersebut. Namun intinya CRM merupakan suatu proses pengelolaan risiko kepatuhan Wajib Pajak. Compliance risk management merupakan proses pengelolaan risiko kepatuhan Wajib Pajak yang dilakukan secara sistematis, terukur, objektif dan berulang dalam rangka membentuk risk engine (mesin penentu risiko) untuk mendukung pengambilan keputusan di DJP secara lebih efisien dan efektif.

Menurut Hidayat (2023), Compliance risk management (CRM) atau manajemen risiko kepatuhan merupakan suatu proses yang memastikan bahwa sistem perusahaan atau bisnis telah mengikuti serta berjalan sesuai dengan peraturan dan ketentuan yang berlaku.

Menurut Aslett et al. (2024), Subjek yang kaya dan terus berkembang, CRM pada intinya berusaha untuk mempengaruhi perilaku pembayar pajak. Secara konseptual, logikanya didasarkan pada teori dan prinsip ilmu sosial. Dalam bentuk klasiknya, praktisi CRM berusaha untuk memberikan pengaruh dengan memadukan kegiatan layanan dan penegakan hukum dengan cara yang konsisten dengan metafora wortel-dan-tongkat. Dalam bentuk lain, mereka berusaha untuk memperkuat dimensi kepercayaan dan norma-norma sosial yang ada antara pembayar pajak, rekan-rekan mereka, dan hubungan kolektif mereka dengan lembaga-lembaga publik. Terlepas dari pendekatan yang diambil, penggunaan produktif CRM cenderung sangat bergantung pada analisis risiko dan intelijen untuk mendukung pengembangan kampanye kepatuhan terfokus, strategi, dan rencana yang didukung oleh intervensi taktis yang disengaja.

Berasal dari totalitas sikap, tindakan, dan keyakinan di antara individu dan administrasi yang beroperasi dalam sistem pajak yang sama, keseimbangan ini mewakili status quo perilaku. Keseimbangannya menghasilkan kesenjangan kepatuhan (yaitu, perbedaan antara potensi penerimaan pajak yang dapat ditagih menurut hukum dan pendapatan aktual). Terdiri dari komponen yang berbeda, kesenjangan ini bervariasi menurut industri, segmen, dan masalah. Banyak administrasi melihat menutup kesenjangan sebagai keharusan strategis bahwa CRM dapat mendukung. Melakukannya membutuhkan sumber daya, keterampilan analitis tingkat tinggi, dan pemahaman tentang proses CRM.

Menurut OECD (2004), Pertumbuhan perdagangan dalam layanan internasional dan terutama pertumbuhan e-commerce telah menghasilkan risiko kepatuhan baru bagi otoritas pendapatan. Risiko kepatuhan yang dimaksud terkait dengan bisnis yang menjual barang atau jasa melalui Internet, perdagangan yang secara luas dapat disebut 'e-commerce'. Risiko kepatuhan dapat dilihat di tingkat makro dan mikro perdagangan elektronik. Pada tingkat makro, ada faktor risiko umum yang berkontribusi terhadap ketidakpatuhan dan ada juga faktor risiko spesifik industri. Faktor risiko umum dapat dikaitkan dengan lingkungan Internet dan, sebagian, merupakan hasil dari cara di mana Internet berkembang.

OECD memberikan panduan dalam implementasi CRM dengan komponen fungsional alat pencarian internet diantara (1) Monitoring Internet trade (2) Collection of high-risk website (3) Identification of Internet supplier.

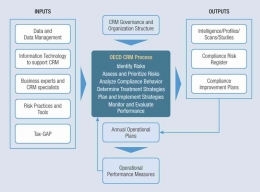

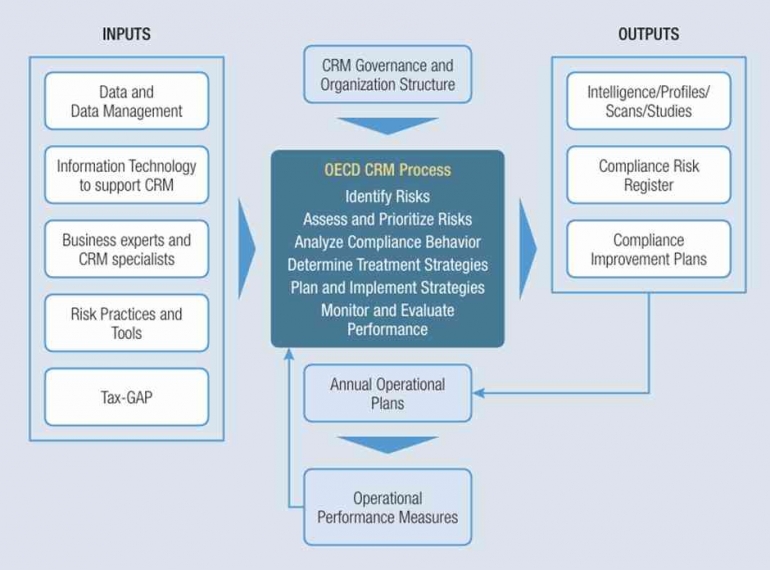

Menurut Betts (2022), Organisation for Economic Co-operation and Development (OECD) mengembangkan proses CRM yang telah menjadi praktik umum dalam mengelola risiko kepatuhan. Proses ini dapat diterapkan di negara maju dan negara berkembang. Dalam setiap langkah dalam proses, ada berbagai kompleksitas yang dapat dicapai, sebagian tergantung pada tingkat kematangan suatu negara dalam modernisasi teknologi informasi dan berdasarkan kemampuan staf dalam berbagai disiplin ilmu yang diperlukan untuk CRM. Proses ini akan dirangkum secara singkat di bawah ini, tetapi tujuan dari catatan ini adalah untuk menyoroti bahwa CRM yang efektif menyentuh setiap bagian dari organisasi. Ini diilustrasikan melalui pengenalan Kerangka Kerja CRM, yang mengidentifikasi output utama dari proses CRM yang memungkinkan administrasi pajak untuk menyesuaikan pendekatan mereka untuk mendukung kepatuhan sukarela, sambil menegakkan kepatuhan bagi wajib pajak yang menunjukkan bahwa mereka tidak berniat untuk mematuhi, menggunakan serangkaian perlakuan kepatuhan yang seimbang.

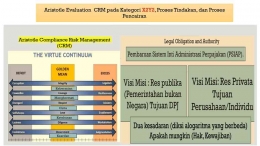

Kritik dan Evaluasi Compliance Risk Management (CRM)

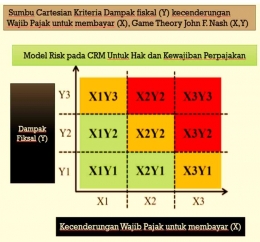

Game Theory - John Nash

Menurut Stanford University (2023), Game Theory adalah studi tentang cara-cara di mana interaksi pilihan-pilihan pelaku ekonomi menghasilkan hasil sehubungan dengan preferensi (atau utilitas) dari agen-agen tersebut, di mana hasil yang dimaksud mungkin tidak dimaksudkan oleh agen mana pun. Arti dari pernyataan ini tidak akan jelas bagi non-ahli sampai setiap kata dan frasa yang dicetak miring telah dijelaskan dan ditampilkan dalam beberapa contoh. Game Theory dalam bentuk yang dikenal oleh para ekonom, ilmuwan sosial, dan ahli biologi, diberikan rumusan matematika umum pertama oleh John von Neumann dan Oskar Morgenstern (1944).

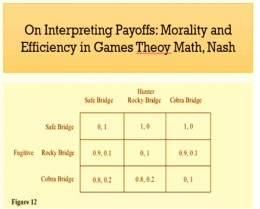

Sedangkan John Nash adalah ahli matematika Pemenang Nobel yang dalam Nash (1950) melakukan banyak hal untuk memperluas dan menggeneralisasi karya perintis von Neumann & Morgenstern. Sudut pandang teka-teki tentang konsep solusi. Solusi adalah keseimbangan (ekuilibrium) Nash yang unik dalam permainan. Keseimbangan Nash (selanjutnya disebut 'NE') berlaku (atau gagal diterapkan, tergantung kasusnya) ke seluruh rangkaian strategi, satu untuk setiap pemain dalam permainan. Seperangkat strategi adalah NE jika tidak ada pemain yang dapat meningkatkan hasil, mengingat strategi semua pemain lain dalam permainan, dengan mengubah strateginya. Seorang pemain tidak memiliki alasan untuk memainkan strategi ekuilibrium Nash kecuali dia mengharapkan pemain lain juga memainkan strategi ekuilibrium Nash.

Pada awal perkembangan game theory, Nash memodelkan kasus umum dua agen yang melakukan tawar-menawar mengenai pembagian surplus yang bisa mereka peroleh bersama. Tentu saja, fenomena ini sama pentingnya bagi para ekonom dengan hal lain yang menjadi tugas mereka untuk dipikirkan, sama pentingnya dalam masyarakat barter sederhana maupun dalam masyarakat kapitalis. Inti dari apa yang disebut 'solusi tawar-menawar Nash' adalah bahwa keseimbangan dalam negosiasi tersebut bergantung pada nilai relatif dari posisi cadangan mereka jika mereka gagal mencapai kesepakatan.

Game Theory jika dikaitkan dalam konteks CRM maka ada dua agen yaitu otoritas pajak dan wajib pajak. Otoritas pajak sebagai agen yang mengharapkan wajib pajak mengikuti untuk memainkan strategi ekuilibrium Nash. Proses pengelolaan risiko kepatuhan Wajib Pajak adalah langkah awal otoritas pajak dalam memulai Game Theory ini yang di dukung dengan peraturan resmi. CRM dalam rangka membentuk risk engine (mesin penentu risiko) untuk mendukung pengambilan keputusan di DJP secara lebih efisien dan efektif. Dengan melakukan implementasi CRM otoritas pajak telah merancang strategi agar wajib pajak masuk ke dalam tawar-menawar mengenai pembagian surplus yang bisa mereka peroleh bersama.

Sebagai bahan evaluasi proses CRM yang meliputi Identify Risks - Assess and Prioritize Risks - Analyze Compliance Behavior Determine Treatment Strategies - Plan and Implement Strategies - Monitor and Evaluate -- Performance. Langkah tersebut diperlukan interaksi untuk mencapai keseimbangan (ekuilibrium) agar dapat memberikan Solusi.

Descartes' Mathematics -- Cartesian

Menurut Stanford University (2021), Kontribusi Ren Descartes terhadap sejarah matematika berarti berbicara tentang karyanya La Gomtrie (1637), sebuah traktat pendek yang disertakan dengan Discourse on Method yang diterbitkan secara anonim . Dalam La Gomtrie , Descartes merinci program inovatif untuk pemecahan masalah geometri - apa yang ia sebut sebagai "kalkulus geometri" (calcul gomtrique) yang bertumpu pada pendekatan khusus terhadap hubungan antara aljabar dan geometri. Secara khusus, Descartes menawarkan teknik aljabar inovatif untuk menganalisis masalah geometri, cara baru untuk memahami hubungan antara konstruksi kurva dan persamaan aljabarnya, dan klasifikasi kurva aljabar yang didasarkan pada derajat persamaan yang digunakan untuk merepresentasikan kurva tersebut.

Teknik pemecahan masalah dan hasil matematika yang disajikan Descartes dalam La Gomtrie merupakan hal baru dan sangat berpengaruh pada praktik matematika modern awal. Namun, kita juga dapat menemukan makna filosofis dalam La Gomtrie : Perpaduan aljabar dan geometri serta pendekatan khusus terhadap status kurva "geometris" yang menjadi ciri program matematika Descartes merupakan kontribusi penting terhadap perdebatan filosofis yang sedang berlangsung di sekitar praktik matematika modern awal.

Dalam pernyataan Descartes mengenai geometri khususnya bahwa "ilmu yang sepenuhnya baru" yang ia usulkan akan memberikan klasifikasi yang lengkap untuk pemecahan masalah, di mana masing-masing dari tiga kelasnya ditentukan oleh kurva yang diperlukan untuk penyelesaian. Hal ini menunjukkan adanya tumpang tindih yang penting antara tiga kelas masalah geometri Descartes dan tiga kelas Pappus, yang, ingat, dipisahkan berdasarkan jenis kurva yang diperlukan untuk penyelesaian: Masalah bidang dapat diselesaikan dengan penggaris dan kompas, masalah padat dengan kerucut, dan garis -seperti masalah dengan kurva yang lebih rumit yang memiliki "asal usul yang tidak konstan dan dapat diubah". Namun, ada juga perbedaan yang signifikan antara klasifikasi mereka sejauh Descartes dengan tegas menyatakan bahwa masalah-masalah yang memerlukan kurva "imajiner" untuk penyelesaiannya tidak memiliki solusi geometris yang sah. Memahami hubungan antara konstruksi kurva dan persamaan aljabarnya, dan klasifikasi kurva aljabar yang didasarkan pada derajat persamaan yang digunakan untuk merepresentasikan kurva tersebut.

Jika dikaitkan dengan CRM maka Descartes' Mathematics dapat menjadi teknik pemecahan masalah. CRM pada intinya berusaha untuk mempengaruhi perilaku pembayar pajak. Secara konseptual, logikanya didasarkan pada teori dan prinsip ilmu sosial. Dalam bentuk klasiknya, praktisi CRM berusaha untuk memberikan pengaruh dengan memadukan kegiatan layanan dan penegakan hukum dengan cara yang konsisten dengan metafora. Hal-hal tersebut umpama adanya tumpang tindih yang penting antara tiga kelas masalah geometri Descartes dan tiga kelas Pappus.

Aristotle's Ethics -- Aristotle

Menurut Stanford University (2022), Aristoteles memahami teori etika sebagai bidang yang berbeda dari ilmu-ilmu teoretis. Metodologinya harus sesuai dengan pokok bahasannya---tindakan yang baik---dan harus menghormati fakta bahwa dalam bidang ini banyak generalisasi yang hanya berlaku pada sebagian besarnya saja. Kita mempelajari etika untuk memperbaiki kehidupan kita, dan oleh karena itu perhatian utamanya adalah sifat kesejahteraan manusia. Aristoteles mengikuti Socrates dan Plato dalam menganggap kebajikan sebagai inti kehidupan yang dijalani dengan baik. Seperti Plato, ia menganggap kebajikan etis (keadilan, keberanian, kesederhanaan, dan sebagainya) sebagai keterampilan rasional, emosional, dan sosial yang kompleks. Namun ia menolak gagasan Plato bahwa untuk menjadi orang yang benar-benar berbudi luhur, seseorang harus memperoleh, melalui pelatihan di bidang sains, matematika, dan filsafat, pemahaman tentang apa itu kebaikan. Apa yang kita perlukan, agar dapat hidup dengan baik, adalah apresiasi yang tepat terhadap bagaimana hal-hal seperti persahabatan, kesenangan, kebajikan, kehormatan dan kekayaan dapat menyatu secara keseluruhan. Untuk menerapkan pemahaman umum tersebut pada kasus-kasus tertentu, melalui pendidikan dan kebiasaan yang tepat, kita harus memperoleh kemampuan untuk melihat, pada setiap kesempatan, tindakan mana yang paling baik didukung oleh alasan. Oleh karena itu kebijaksanaan praktis, sebagaimana ia pahami, tidak dapat diperoleh hanya dengan mempelajari aturan-aturan umum. Kita juga harus memperoleh, melalui latihan, keterampilan deliberatif, emosional, dan sosial yang memungkinkan kita mempraktikkan pemahaman umum kita tentang kesejahteraan dengan cara yang sesuai untuk setiap kesempatan.

Jika dikaitkan dengan CRM yang merupakan proses pengelolaan risiko kepatuhan Wajib Pajak yang dilakukan secara sistematis, terukur, objektif dan berulang. Dalam melakukan proses tersebut diperlukan sikap dalam ber-etika, keberanian, rasa hormat, cinta, ketekunan, dan kearifan. Proses CRM yang meliputi Identifikasi Risiko - Menilai dan Memprioritaskan Risiko - Menganalisis Perilaku Kepatuhan Menentukan Strategi Perawatan - Merencanakan dan Menerapkan Strategi - Memantau dan Mengevaluasi -- Kinerja, yang ditujukan untuk mencapai dua kesadaran dengan algoritma yang bebeda. Dalam mencapai visi misi dari dua kesadaran yang berbeda diperlukan sikap-sikap yang telah disebutkan diatas. Agar dapat hidup dengan baik (implementasi CRM), adalah apresiasi yang tepat terhadap bagaimana hal-hal seperti persahabatan, kesenangan, kebajikan, kehormatan dan kekayaan dapat menyatu secara keseluruhan.

Referensi :

- Surat Edaran Direktur Jenderal Pajak Nomor SE-24/PJ/2019 Tentang Implementasi Compliance Risk Management Dalam Kegiatan Ekstensifikasi, Pengawasan, Pemeriksaan, Dan Penagihan Di Direktorat Jenderal Pajak

- Surat Edaran Direktur Jendral Pajak Nomor SE-39/PJ/2021 Tentang Implementasi Compliance Risk Management Dan Business Intelligence

- Aslett, J., Hamilton, S., & Pecho, M. (2024). Tax Administration Essential Analytics for Compliance Risk Management. International Monetary Fund.

- Betts, S. (2022). Revenue Administration: Compliance Risk Management Framework to Drive Revenue Performance. International Monetary Fund.

- Hidayat, H. (2023). Compliance Risk Management (CRM): Pengertian, Peran, Manfaat, dan Contoh Implementasinya. Myrobin.Id. https://myrobin.id/untuk-bisnis/compliance-risk-management-crm-pengertian-peran-manfaat-dan-contoh-implementasinya/

- OECD. (2004). Compliance Risk Management: Progress with the Development of Internet Search Tools for Tax Administration.

- Stanford University. (2021). Descartes' Mathematics. Stanford Encyclopedia of Philosophy. https://plato.stanford.edu/entries/descartes-mathematics/#TexSou

- Stanford University. (2022). Aristotle's Ethics. Stanford Encyclopedia of Philosophy. https://plato.stanford.edu/entries/aristotle-ethics/

- Stanford University. (2023). Game Theory. Stanford Encyclopedia of Philosophy. https://plato.stanford.edu/entries/game-theory/

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H