Pasal 5 ayat (2) Pertukaran Informasi secara otomatis dilakukan atas:

- Informasi terkait pemotongan pajak atas penghasilan yang dibayarkan kepada subjek pajak Indonesia atau pemotongan pajak atas penghasilan yang dibayarkan kepada subjek pajak Negara Mitra atau Yurisdiksi Mitra;

- Informasi keuangan Nasabah Asing;

- Informasi laporan per negara; dan/ atau

- Informasi perpajakan lainnya berdasarkan kesepakatan bersama antara Indonesia dan Negara Mitra atau Yurisdiksi Mitra.

PMK No.39/PMK.03/2017 cukup berarti bagi otoritas pajak Indonesia dalam menjalankan wewenangnya. Namun, pejabat berwenang juga harus dapat memastikan kerahasiaan informasi sebagai bentuk tanggung jawab keamanan cyber agar informasi tidak jatuh di tangan yang salah. Dengan adanya PMK ini pejabat berwenang harus memperhatikan batas-batas aturan yang memiliki kriteria-kriteria tersendiri agar tidak merugikan wajib pajak serta tidak menyalahgunakan wewenang yang telah diatur.

Bagaimana mekanisme penerapan PMK No.39/PMK.03/2017 ?

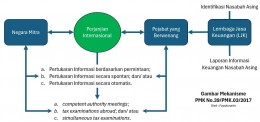

Seperti yang dijelaskan sebelumnya bahwa terdapat 3 sifat pertukaran informasi dalam melaksanakan perjanjian internasional yaitu :

- Pertukaran Informasi berdasarkan permintaan;

- Pertukaran Informasi secara spontan; dan/ atau

- Pertukaran Informasi secara otomatis.

Secara garis besar mekanisme PMK No.39/PMK.03/2017 dapat digambarkan sebagai berikut :

Mekanisme penerapan pertukaran informasi dalam PMK No.39/PMK.03/2017 lebih lanjut disebutkan dalam Pasal 2 ayat (2) bahwa dalam rangka pelaksanaan Pertukaran Informasi, Pejabat yang Berwenang dapat melakukan:

- competent authority meetings;

- tax examinations abroad; dan/ atau

- simultaneous tax examinations.

Lebih lanjut pada Pasal 2 ayat (3) Informasi yang dipertukarkan antara Pejabat yang Berwenang digunakan sebagai basis data perpajakan Direktorat Jenderal Pajak.

Pada pasal 1 ayat 6 disebutkan jika Pejabat yang Berwenang atau Competent Authority yang selanjutnya disebut Pejabat yang Berwenang adalah pejabat di Indonesia, di Negara Mitra, atau di Yurisdiksi Mitra yang berwenang untuk melaksanakan Pertukaran Informasi sebagaimana diatur dalam Perjanjian Internasional. Salah satu sumber untuk pertukaran informasi berasal dari laporan yang dibuat oleh Lembaga Jasa Keuangan (LJK). LJK wajib melakukan proses identifikasi dan menyampaikan laporan Informasi keuangan Nasabah Asing kepada Direktorat Jenderal Pajak sesuai ketentuan sebagaimana diatur dalam peraturan Otoritas Jasa Keuangan mengenai penyampaian informasi Nasabah Asing terkait perpajakan kepada Negara Mitra atau Yurisdiksi Mitra.

Untuk mencapai goal pejabat berwenang harus melakukan dialog yang efektif agar informasi yang diperlukan dapat diperoleh dengan cepat dan tepat. Kecakapan pejabat berwenang dalam melaksanakan Competent authority meetings dan tax examinations abroad akan sangat berguna guna memperoleh informasi yang dibutuhkan. Selain itu keterampilan dalam melaksanakan pemeriksaan juga harus dimiliki dengan standar yang jelas dalam menjalankan simultaneous tax examinations.

Referensi :

Peraturan Menteri Keuangan Republik Indonesia Nomor 39/PMK.03/2017 Tentang Tata Cara Pertukaran Informasi Berdasarkan Perjanjian Internasional

Peraturan Menteri Keuangan Republik Indonesia Nomor 234/PMK.01/2015 Tentang Organisasi Dan Tata Kerja Kementerian Keuangan

Peraturan Menteri Keuangan Republik Indonesia Nomor 125/PMK.010/2015 Tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 60/PMK.03/2014 Tentang Tata Cara Pertukaran Informasi (Exchange Of Information)

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H