Biaya Tetap (fixed cost):

Biaya tetap adalah biaya yang tidak berubah meskipun volume produksi atau penjualan berubah. Contoh biaya tetap adalah sewa gedung, gaji karyawan tetap, dan biaya peralatan.

Biaya Variabel (variable cost):

Biaya variabel adalah biaya yang berubah sesuai dengan volume produksi atau penjualan. Contoh biaya variabel adalah bahan baku, upah tenaga kerja langsung, dan biaya transportasi.

Harga Jual (selling price):

Harga jual adalah harga yang ditetapkan oleh perusahaan untuk menjual produk atau jasa kepada konsumen.

Margin Kontribusi (contribution margin):

Margin kontribusi adalah selisih antara harga jual dan biaya variabel per unit produk atau jasa. Margin kontribusi digunakan untuk menutupi biaya tetap dan memberikan keuntungan pada perusahaan.

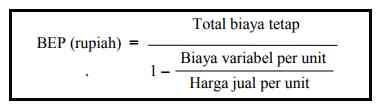

Dari faktor-faktor di atas, BEP dapat dihitung dengan rumus sebagai berikut:

BEP (unit) = Biaya Tetap / (Harga Jual per unit -- Biaya Variabel per unit)

BEP (uang) = Biaya Tetap / Margin Kontribusi per unit