Komponen dalam Perhitungan Break Even Point (BEP)

Sebelum Anda menghitung nilai Break Even Point (BEP), baik itu dalam unit produksi atau Rupiah, terlebih dahulu Anda harus memahami komponen penting di dalamnya:

Biaya Tetap (Fixed Cost), baik ketika perusahaan sedang berproduksi maupun tidak berproduksi.

Biaya Variable (Variabel Cost), Komponen ini bersifat dinamis dan bergantung pada tingkat volume produksinya. Jika produksi meningkat, maka biaya variabel juga akan meningkat.

Harga Jual (Selling Price), harga jual per unit barang atau jasa yang telah diproduksi.

Pendapatan (Revenue), merupakan jumlah pemasukan yang diterima oleh penjual barang.

Laba (Profit) , merupakan sisa penghasilan setelah dikurangi biaya tetap dan biaya variable.

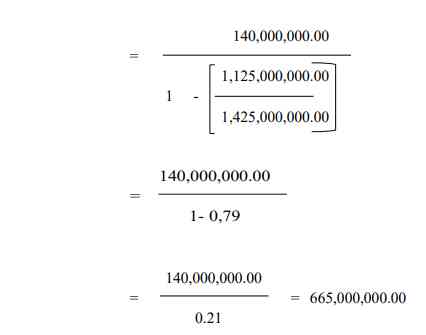

Contoh Perhitungan BEP Pada Suatu Perusahaan

1. Contoh Perhitungan BEP Per Unit

PT. Teknologi Jaya akan memproduksi Laptop dan mereka ingin mengetahui berapa banyak unit laptop dan penjualan yang harus mereka raih agar dapat mencapai titik BEP. nah, untuk memproduksi laptop, PT. Teknologi Jaya mengeluarkan biaya tetap sebesar Rp900 juta, sedangkan untuk biaya variabel yang dikeluarkan sebesar Rp2,5 juta. Nantinya, harga laptop per unit dijual dengan harga Rp5 juta. Kira-kira berapa unit laptop yang harus diproduksi dan berapa besar penjualan yang harus diraih PT. Teknologi Jaya agar mencapai titik BEP?

Diketahui: