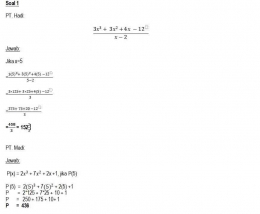

Soal 1

PT. Hadi:

jika x=5

= 3*125 + 3*25 + 4(5) -12 / (3)

= 375 + 75 +20 - 12 / (3)

=458/3 =152 2/3

PT. Madi:

Jawab:

P(x) = 2 + 7 + 2x +1, jika P(5)

P (5) = 2 + 7 + 2(5) +1

P = 2*125 + 7*25 + 10 + 1

P = 250 + 175 + 10+ 1

P = 436

- Berdasarkan perhitungan fungsi dasar matematika atas pendapatan penerimaan piutang diantara PT. Hadi dan PT. Madi yang mengalami kemungkinan pencurian uang kas yaitu PT. Madi karena terdapat penyimpanan atas nominal saldo kas yang lebih tinggi dibandingkan PT. Hadi (436 > 152 2/3)

- Terhadap saldo kas di PT. Hadi dan PT. Madi untuk sementara waktu dapat di tempatkan pada brankas dengan penggunaan standar ganda dan adanya Person in Charge (PIC) yang bertanggung jawab terhadap keamanan brankas. Apabila jumlah kas batas melebihi ketentuan maksmimum maka PT. Hadi dan PT. Madi harus menyetorkan saldo kas ke rekening bank penampungan.

- Dalam kaitan Sistem Pengendalian Intern atas pengelolaan kas pada PT Hadi dan PT MAdi menjadi sasaran kecurangan atau pencurian. Itulah sebabnya dalam akuntansi untuk kas, perlu adanya prosedur-prosedur untuk melindungi kas dari penyalahgunaan dan pencurian itu sangat penting. Untuk mengatasi permasalahan yang telah dialami setiap perusahaan dalam hal ini pengolaan kas, sangat diperlukan suatu sistem yang dapat secara efektif dan efesien untuk membantu mengawasi dan mengendalikan kegiatan operasional perusahaan. Pengendalian intern kas dimaksud untuk mencegah terjadinya kecurangan-kecurangan oleh pihak karyawan sendiri dalam perusahaan atau dimaksudkan untuk mengamankan serta melindungi kekayaan perusahaan. Pengendalian intern kas yang baik seperti adanya pemisahan tugas dan tanggungjawab antara yang menerima dan mengeluarkan kas dengan melakukan pencatatan, memberikan otoritas atas pengeluaran dan penerimaan kas dan bank, rekonsiliasi bank harus dibuat setiap bulan dan harus ditelaah oleh kepala bagian akuntansi. Digunakannya imprest fund sistem untuk pengelolaan kas kecil; paling lambat keesokan harinya, uang kas harus disimpan ditempat yang aman, misalkan dikas safety box, brankas, atau dibank; uang kas harus dikelola dengan baik, dalam artian jangan dibiarkan menganggur atau terlalu banyak disimpan direkening giro harus disimpan ditempat yang aman supaya tidak disalahgunakan, selain itu harus harus dihindari penandatangan cek dalam bentuk blangko. Pada saat penandatangan cek, harus dilampirkan bukti-bukti pendukung yang lengkap; sebaiknya cek dan giro atas nama cek giro ditandatangani oleh 2 orang untuk menghindari penyalahgunaan.

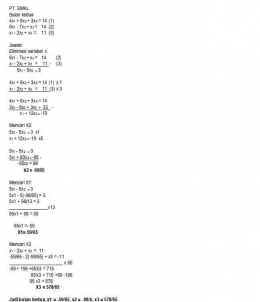

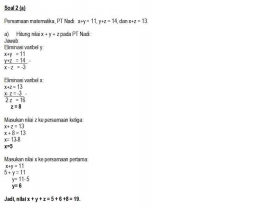

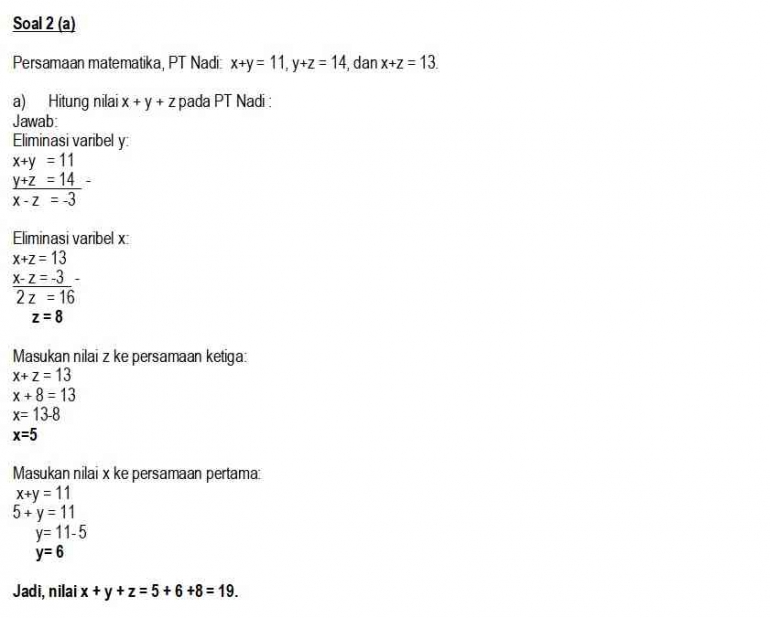

Soal 2 (a)

Persamaan matematika, PT Nadi: x+y = 11, y+z = 14, dan x+z = 13.

Hitung nilai x + y + z pada PT Nadi :

Jawab:

Eliminasi varibel y:

x+y = 11

y+z = 14 -

x - z = -3

Eliminasi varibel x:

x+z = 13

x- z = -3 -

2 z = 16

z = 8

Masukan nilai z ke persamaan ketiga:

x+ z = 13

x + 8 = 13

x= 13-8

x=5

Masukan nilai x ke persamaan pertama:

x+y = 11

5 + y = 11

y= 11- 5

y= 6

- Jadi, nilai x + y + z = 5 + 6 +8 = 19.

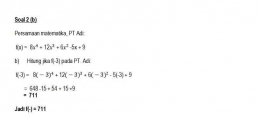

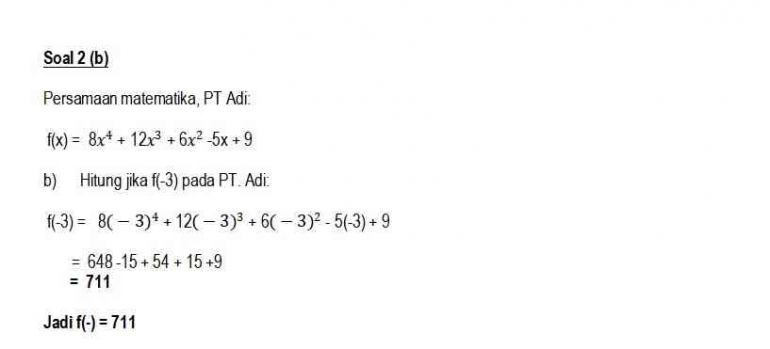

Persamaan matematika, PT Adi:

f(x) = 8 + 12 + 6 -5x + 9

Hitung jika f(-3) pada PT. Adi:

f(-3) = 8 + 12 + 6 - 5(-3) + 9

= 648 -15 + 54 + 15 +9

= 711

- Jadi f(-) = 711

- Terdapat nilai kelebihan stok pada PT. Nadi = 9 dan PT Adi = 711

- Dalam perihal agar PT Nadi dan PT Adi tidak mengalami nilai kehabisan dan/atau kelebihan persediaan maka wajib menerapkan manajemen persediaan, dengan EOQ (Economic Order Quantity) adalah jumlah pesanan yang dapat meminimumkan total biaya persediaan, dan pembelian yang optimal. Untuk mencari berapa total bahan yang tetap untuk dibeli dalam setiap pembelian untuk menutup kebutuhan selama satu periode.

Adapun rumus EOQ adalah: EOQ = √2RS/PI

Untuk rumus frekuensi pemesanan setiap tahun adalah: R/EOQ

Keterangan:

EOQ: Economic Order Quantity

R: jumlah barang yang dibutuhkan suatu usaha

S: biaya pemesanan yang diperlukan

P: harga beli satuan barang

I: persentase biaya penyimpanan barang

Tujuan dari pengendaliaan persediaan barang :

1.Menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat mengakibatkan terhentinya kegiatan produksi.

2. Menjaga agar pembentukan persediaan oleh perusahaan tidak terlalu besar/ berlebih-lebihan, sehingga biaya yang timbul tidak terlalu besar.

3. Menjaga agar pembelian secara kecil-kecilan dapat dihindari karena ini akan berakibat biaya pemesanan semakin besar

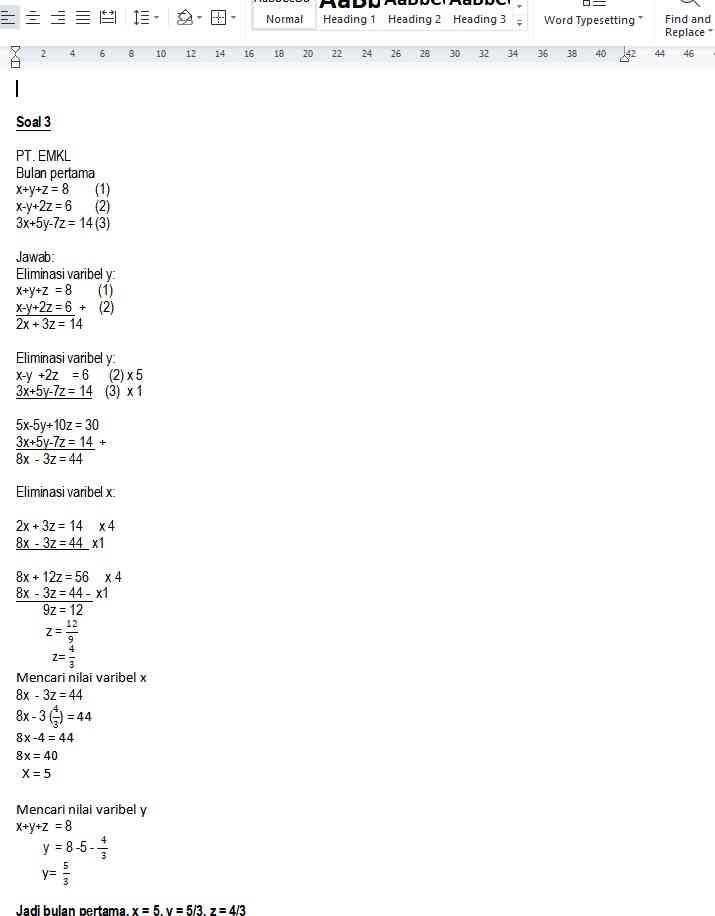

Soal 3

PT. EMKL

Bulan pertama

x+y+z = 8 (1)

x-y+2z = 6 (2)

3x+5y-7z = 14 (3)

Jawab:

Eliminasi varibel y:

x+y+z = 8 (1)

x-y+2z = 6 + (2)

2x + 3z = 14

Eliminasi varibel y:

x-y +2z = 6 (2) x 5

3x+5y-7z = 14 (3) x 1

5x-5y+10z = 30

3x+5y-7z = 14 +

8x - 3z = 44

Eliminasi varibel x:

2x + 3z = 14 x 4

8x - 3z = 44 x1

8x + 12z = 56 x 4

8x - 3z = 44 - x1

9z = 12

z =

z=

Mencari nilai varibel x

8x - 3z = 44

8x - 3 () = 44

8x -4 = 44

8x = 40

X = 5

Mencari nilai varibel y

x+y+z = 8

y = 8 -5 - -

y=

- Jadi bulan pertama, x = 5, y = 5/3, z = 4/3

- Kesimpulan, Penerimaan piutang PT EMKL dibandingkan dua bulan, maka nilai penerimaan lebih besar terjadi di bulan pertama

- Dalam makalah ppt hal 20, gambar alur penerimaan dari piutang melalui lock-box-collection plan dijelaskan bahwa pertama, Bagian Penagihan mengirim faktur penjualan kredit kpd debitur. Kedua, Pada saat faktur jatuh tempo, debitur mengirim cek & surat pemberitahuan ke kotak pos kreditur di kantor pos kota debitur. Ketiga, Bank-nya kreditur mengambil cek & surat pemberitahuan dari kotak pos nasabah. Keempat, Bank-nya kreditur mengirim daftar surat pemberitahuan & surat pemberitahuan. Bagian Sekretariat menyerahkan surat pemberitahuan kpd Bagian Piutang untuk kepentingan posting ke dalam kartu piutang. Menurut pendapat saya, melihat perkemabangan kemajuan teknologi informasi proses tersebut dinilai terlalu berbelit-belit (kurang ringkas) karena banyak tahapan yang terjadi. Singkatnya, dengan adanya CMS (Cash Management System) oleh Perusahaan yang hampir dimiliki oleh semua Bank pembayaran dan penerimaan piutang cukup dengan antar rekening apabila berbeda bank dapat melalui kliring dan/atau RTGS (1-2 hari).

- Dalam kaitan pengendalian intern piutang usaha PT EMKL, piutang usaha merupakan salah satu aktiva yang besar dari aktiva lancar yang terdapat pada perusahaan. Di dalam piutang usaha terdapat kendala yaitu piutang tak tertagih dan keterlambatan pembayaran oleh konsumen. Piutang tak tertagih merupakan resiko dari penjualan kredit yang dapat menghambat kelangsungan hidup perusahaan. Selain tidak tertagihnya piutang kepada konsumen, terdapat pula kecurangan yang dilakukan oleh karyawan perusahaan yang menangani piutang usaha.

Daftar referensi:

Mahfiza, M. (2018). Penerapan Sistem Pengendalian Intern Kas dan Implikasinya Terhadap Kewajaran Pengelolaan Kas. Al-Buhuts, 14(01), 94-105.

Herawan, C., Pramiudi, U., & Edison, E. (2013). Penerapan Metode Economic Order Quantity Dalam Mewujudkan Efisiensi Biaya Persediaan STUDI KASUS PADA PT. SETIAJAYA MOBILINDO BOGOR. Jurnal Ilmiah Akuntansi Kesatuan, 1(3), 203-214.

Permatasari, E., & Nugraha, A. P. (2016). Evaluasi Sistem Pengendalian Internal Terhadap Piutang Usaha Pada Pt. Telekomunikasi Indonesia, Tbk Witel Jatim Selatan (Malang). Jurnal Ilmiah Mahasiswa FEB, 3(2).

Modul Pembelajaran Sub CPMK 12 Audit Sistem Informasi Universitas Mercu Buana Jakarta

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H