Sistem informasi akuntansi adalah suatu sistem yang memasukkan, menyimpan, dan mengelola data keuangan (keuangan) dan akun untuk digunakan oleh pengambil keputusan atau pemangku kepentingan terkait.

Sementara itu, informasi akuntansi adalah sistem terkomputerisasi yang menggunakan metode tertentu untuk melacak semua aktivitas akuntansi yang terkait erat dengan sumber daya teknologi informasi.

Hasil laporan keuangan yang dibuat dapat digunakan untuk kebutuhan internal perusahaan, investor, otoritas pajak dan kreditor. SIA bertujuan untuk mendukung seluruh proses akuntansi dan dapat menjalankan fungsi-fungsi seperti proses audit, laporan pengeluaran keuangan, pajak dan administrasi akuntansi.

Mengoperasikan sistem informasi akuntansi

Implementasi SIA setidaknya memiliki tiga fungsi utama yang mendukung produktivitas tenaga kerja untuk menciptakan kesepakatan yang berkualitas dan kompetitif. 1. Transparansi pengumpulan data perusahaan

Fungsi pertama sistem informasi akuntansi adalah sebagai alat atau wadah untuk mengumpulkan dan menyimpan berbagai informasi yang berkaitan dengan operasi perusahaan. Prosesnya dimulai dengan menyesuaikan informasi acara sesuai dengan kupon dan kemudian mencatatnya di buku harian sesuai dengan kategorinya. Dan terakhir upload terstruktur ke menu ledger.

2. Sebagai sistem keputusan yang komprehensif

Fungsi lainnya, sistem informasi akuntansi berperan sebagai penyedia laporan keuangan yang menjadi dasar pengambilan keputusan. Informasi ini mencakup peristiwa perusahaan dan tim manajemen juga membuat penilaian.

3. Pembentukan sistem pengendalian internal yang sistematis

Terakhir, SIA mampu menciptakan sistem pengendalian internal yang sesuai dengan prosedur perusahaan. Dengan demikian, laporan keuangan yang dihasilkan dapat memenuhi aturan dan praktik yang berlaku untuk menciptakan bisnis yang efisien dan efektif. Komponen sistem informasi akuntansi

Pembahasan berikut membahas komponen-komponen SIA yang terdiri dari berikut ini.

* Orang adalah aktor utama dari sistem.

* Transaksi merupakan elemen dari sistem informasi akuntansi sebagai masukan (input) yang kemudian berhasil diubah menjadi informasi yang lengkap.

* Dokumen adalah kumpulan file atau formulir yang digunakan untuk mencatat transaksi yang dilakukan.

* Perangkat keras adalah sumber daya atau alat yang digunakan untuk menjalankan fungsi memori sistem. * Prosedur, yaitu langkah-langkah atau tahapan dalam pelaksanaan proses transaksi dalam kegiatan perusahaan dan organisasi terkait.

* Basis data (database) adalah tempat menyimpan informasi, diklasifikasikan menurut jenis dan kapasitas informasi tersebut.

* Output adalah hasil implementasi SIA berupa laporan yang dikirimkan kepada pihak yang berkepentingan atau (stakeholders).

Subsistem pada SIA

Berikutnya, masuk pada materi berkaitan dengan pembagian subsistem pada SIA. Skema pertama yang dilakukan, SIA memproses berbagai macam transaksi keuangan maupun non-keuangan. Sehingga, secara langsung dapat memengaruhi tahap pemrosesan saat melakukan transaksi keuangan.

SIA tersusun atas tiga subsistem yang diklasifikasikan sebagai berikut:

Sistem buku besar atau pelaporan data keuangan.

Sistem pemrosesan transaksi untuk mendukung berjalannya operasi bisnis harian suatu perusahaan.

Sistem pembalikan atau lebih dikenal dengan sebutan penutupan. Maknanya, proses pembalikan berasal dari laporan yang dibuat jurnal penutup atau pembalik.

Dengan adanya subsistem ini, maka dapat menghasilkan laporan keuangan seperti perhitungan laba/rugi, arus kas, neraca, pengembalian pajak, dan lain sebagainya.

Manfaat Sistem Informasi Akuntansi Bagi Bisnis

Terdapat setidaknya empat manfaat yang dapat diperoleh dari penggunaan SIA dalam kehidupan sehari -- hari, khususnya untuk pekerjaan di sebuah kantor atau industri.

1. Meningkatkan Efisiensi Kerja

Kelebihan pertama, SIA mampu meningkatkan efektivitas dan efisiensi kerja menjadi lebih baik lagi. Sehingga, proses penyampaian informasi dapat berjalan tepat waktu dengan pengolahan bahan baku yang tepat dan benar.

2. Mampu Menekan Biaya Pengeluaran

Manfaat kedua, SIA juga menjalankan fungsi sebagai pengawas kegiatan produk secara otomatis dan sistematis. Jadi, tim operator dapat bekerja lebih fleksibel dan cepat tanpa memengaruhi kualitas dari bahan yang terbuang atau dipakai.

3. Mempercepat Proses Pengambilan Keputusan

Sistem informasi akuntansi mampu mempercepat pengambilan sebuah keputusan dengan pemberian informasi yang valid dan tepat pada waktunya. Biasanya, perusahaan membuat sistem database yang nantinya akan dianalisis terkait peluncuran produk dan quantity barang untuk meningkatkan omset penjualannya.

4. Menambah dan Memperoleh Insight Baru

Manfaat terakhir, SIA mampu memperbaiki proses operasional perusahaan dan mampu melakukan penyaringan disertai dengan pengetahuan berdasarkan fakta lapangan. Sehingga, dengan adanya sistem ini, maka dapat menjadikan keunggulan dan persaingan lebih kompetitif di tingkat profesional, bahkan enterprise.

Hambatan dalam Penerapan Sistem Informasi Akuntansi

Selain keunggulan dan kelebihan dari SIA, sebuah sistem tentunya juga mempunyai beberapa kelemahan atau hambatan di dalamnya. Berikut ini kami telah mengidentifikasi menjadi beberapa contoh terkait hambatan dari pengaplikasian sistem informasi akuntansi pada bisnis.

1. Membutuhkan Piranti Software Akuntansi

Hambatan pertama, perusahaan membutuhkan perangkat aplikasi untuk dapat membangun sistem akuntansi, dimana prioritas utama adalah dari sisi terjaminnya keamanan dan kerahasiaan data.

Selain itu, perlu juga menganggarkan dana untuk membangun perangkat dengan spesifikasi mumpuni, sehingga mampu melaksanakan berbagai aktivitas pengelolaan data keuangan dengan lancar, stabil, dan akurat.

2. Sumber Daya Manusia (SDM) Belum Siap

Hambatan selanjutnya, berasal dari manusia atau user yang masih belum siap dengan pembaharuan dan standarisasi sistem keuangan baru. Sehingga, solusi terbaik untuk mengatasi permasalahan tersebut adalah dengan memberikan pelatihan terkait penggunaan teknologi informasi dan industri digital secara kontinu.

3. Data Keuangan Masih Belum Lengkap

Kendala terakhir, biasanya masih ditemukan permasalahan dimana data terkait keuangan belum lengkap dan membutuhkan proses validasi. Dengan adanya validasi tersebut, maka menyebabkan waktu penanganannya menjadi lebih lama lagi.

Contoh Sistem Informasi Akuntansi

Banyak sekali manfaat dari penerapan sistem informasi akuntansi untuk menunjang produktivitas kerja dari berbagai karyawan di perusahaan yang memanfaatkan sistem informasi manajemen. Berikut ini terdapat beberapa perangkat lunak SIA untuk membantu kebutuhan perhitungan akuntansi yang tentunya mudah untuk digunakan.

1. MYOB Accounting

MYOB merupakan singkatan dari Mind Your Own Business termasuk aplikasi pengolah data akuntansi yang terpercaya dan user friendly. Tampilan antarmuka yang sederhana membuat pengguna menjadi lebih nyaman dalam berinteraksi dan cukup populer di kalangan UMKM di Indonesia.

2. Accurate Accounting

Software kedua yaitu Accurate Accounting yang memiliki kelebihan dalam memodifikasi laporan dan format formsesuai kebutuhan anda. Accurate sendiri juga dilengkapi fitur untuk mendukung data pajak terkait dengan kebijakannya di Indonesia.

3. KRISHAND

Krishand merupakan aplikasi khusus untuk membantu penanganan pelaporan pajak. Perangkat ini mampu menghemat waktu dalam pembuatan laporan pajak secara tepat sesuai dengan peraturan perpajakan di Indonesia.

Nah, sebenarnya masih banyak lagi contoh SIA yang lain dengan fitur atau menu menarik, serta mampu memenuhi kebutuhan bisnis anda. Selain contoh aplikasi di atas, Sekawan Media juga membuka layanan dalam pembuatan aplikasi berbasis web untuk mengelola data perhitungan akuntansi secara kredibel dan tentunya mudah digunakan.

Industri di berbagai bidang selalu membutuhkan sistem informasi akuntansi atau SIA. Hal ini karena SIA berisi metode yang berguna untuk mengungkapkan kondisi keuangan industri yang benar dan akurat bagi siapa saja yang membutuhkannya. Proses ini terkait dengan teknologi informasi untuk mendorong pertumbuhan bisnis.

SIA dapat mendukung industri dalam melakukan kegiatan industri. Informasi yang akurat dalam sistem informasi akuntansi meningkatkan biaya produksi. Karena SIA sangat penting bagi perusahaan industri, Anda perlu mengetahui lebih banyak tentangnya. Di bawah ini adalah pembahasan lengkap mengenai sistem informasi akuntansi.

Pertumbuhan teknologi informasi akuntansi sebenarnya sudah berlangsung lama. Alasan utama penggunaan akuntansi berbasis teknologi adalah efisiensi, penghematan waktu dan biaya. Selain itu, efisiensi dalam menghasilkan laporan keuangan yang benar dan akurat menjadi faktor konstan dalam perkembangan penggunaan teknologi informasi di industri akuntansi. Dalam piramida organisasi dan industri, fungsi dan tugas akuntansi terletak pada tingkat operasional dan transaksional. Level ini ditandai dengan pekerjaan teknis standar, berulang, prosedural dan juga bisa membosankan. Fungsi ini membuat teknologi informasi diperlukan untuk pertumbuhan industri akuntansi.

Sejarah sistem informasi akuntansi

Akuntansi didasarkan pada prosedur yang sepenuhnya manual. Pengalaman dan keterampilan akuntan sangat penting dalam proses akuntansi. Meskipun prosedur manual dapat menjadi tidak efisien dan efektif. SIA memecahkan banyak masalah di atas.

SIA dapat mendukung pemrosesan otomatis sejumlah besar data dan memberikan informasi yang tepat pada waktu yang tepat. Sistem informasi akuntansi pertama dikembangkan pada tahun 1970 untuk akuntansi penggajian. Pertama, SIA utama diperluas menjadi sistem internal "internal". Membangun solusi seperti itu mahal dan sulit dipelihara. Itu sebabnya akuntan lebih memilih metode manual daripada metode komputer. Saat ini, SIA banyak dijual sebagai paket perangkat lunak oleh vendor besar seperti Microsoft, Sage Group, SAP AG Microsoft, dll. SAP dan Oracle Mengkonfigurasi dan menyesuaikan Oracle dengan proses bisnis perusahaan Anda.

Usaha kecil cenderung menggunakan perangkat lunak akuntansi murah seperti MYOB dan Quickbooks. Organisasi besar biasanya memilih sistem ERP. Karena kebutuhan akan konektivitas dan integrasi antara sistem bisnis lainnya meningkat, sistem informasi akuntansi dikonsolidasikan ke dalam sistem terpusat yang lebih besar yang disebut Perencanaan Sumber Daya Industri (ERP).

Di masa lalu, perusahaan menggunakan aplikasi terpisah untuk mengelola beberapa fungsi bisnis, dan antarmuka di lingkungan harus diperluas untuk memungkinkan sistem berkomunikasi satu sama lain. Dengan ERP, sistem seperti sistem informasi akuntansi diubah menjadi bahan yang terintegrasi ke dalam berbagai aplikasi yang mencakup manufaktur, rantai pasokan, dan sumber daya manusia.

Modul-modul ini terintegrasi satu sama lain sehingga dapat mengakses data yang sama dan mengimplementasikan proses bisnis terkait lingkungan. Saat ini, SIA berbasis cloud computing semakin populer di UKM dan organisasi besar yang gajinya lebih rendah. Dengan munculnya AIS, banyak industri kehilangan fungsi fungsional dari informasi, transaksi, dan akuntansi yang andal.

Sejarah awal pertumbuhan akuntansi di Indonesia tidak lepas dari pertumbuhan akuntansi Belanda pada Abad Pertengahan. Dalam novel Encyclopaedie van Nederlandsch Indie, D, Gram, Stible dan St. J. Stroomberg mengingat bahwa pembukuan sangat tidak dikenal di Indonesia pada tahun 1642. Hal ini dibuktikan dengan instruksi Gubernur Jenderal untuk menyimpan rekening dana, pinjaman dan dana yang diperlukan untuk penggunaan garnisun pelabuhan di Batavia dan Surabaya. Fakta terkenal lainnya adalah catatan Amphioen Societeit (didirikan di Batavia pada tahun 1747), yang dengan jelas menunjukkan pengaruh metode Italia. .

Bertepatan pada 8 Desember 1941 jepang mengakibatkan perang melawan sekutu, dengan kilat bergerak. Pada bertepatan pada 9 Maret 1942 memforsir pemerintah Hindia Belanda buat menyerah tanpa ketentuan di Kalijati( Indonesia). Semenjak bertepatan pada tersebut, hingga jepang mengambil alih peran Belanda selaku penjajah di Indonesia. menyebabkan Pembelajaran yang terus menjadi terbengkalai, serta kondisi rakyat kian mengidap serta sengsara.

Akhir perang dunia ke- dua pada bertepatan pada 15 Agustus 1945 terjalin kala, jepang menyerah tanpa ketentuan kepada sekutu( Amerika Serikat, Inggris, Cina, Australia, Selandia Baru, serta Belanda). Pada realitasnya nyatanya keberadaan jepang tidak bawa pengaruh yang berarti terhadap tata cara pembukuan yang terdapat pada dikala itu. Praktek- praktek akuntansi jepang terbatas cuma buat mencatat kegiatan- kegiatan mereka serta itu juga dicoba dengan memakai huruf- huruf kanji.

Era Multinasional

Pada masa pemerintahan orde baru diisyarati oleh keberhasilan pemerintah orde baru di tahun 1969 membuat perekonomian Indonesia wajar kembali, disamping mengembalikan keyakinan rakyat terhadap mata duit rupiah, dan pemerintah mulai melancarkan rencana pembangunan 5 tahun( REPELITA 1).

Buat melaksanakan REPELITA 1 tersebut memerlukan modal yang sangat besar. Karenanya pemerintah mengalang modal baik dari dalam negara semacam lewat deposito, tabanas, taska, penjualan sertifikat Indonesia, serta sertifikat dana reksa, dan pasar modal) ataupun dari luar negara( semacam lewat pemberian izin PMA, dan mengusahakan perolehan dana dari lembaga keuangan internasional serta IGGI).

Kedatangan bermacam industri PMA di Indonesia bawa praktik- praktik akuntansi dari negara- negara tersebut. Terdapatnya industri amerika membuka celah untuk masuknya kantor- kantor akuntan asing ke Indonesia guna menanggulangi kelangkaan tenaga kerja akuntan dan pesatnya pertumbuhan aplikasi akuntansi.

Berikut ialah penjelasannya penetapkan prinsip- prinsip akuntansi serta pertumbuhan akuntansi di Indonesia.

1. Pada masa penjajahan Belanda, akuntansi telah mulai diterapkan di Indonesia

semenjak tahun 1642. Namun jejak yang jelas baru bisa dikenal pada pembukuan Amphioen Societeyt yang berdiri di Jakarta tahun 1747. Akhir tahun 1870- an, bersamaan berkembangnya perusahaan- perusahaan baru di Indonesia, ditemukanlah sesuatu tata cara pembukuan baru yang lebih efektif dari tadinya. Tahun 1907 diperkenalka metode auditing( pemeriksaaan) ialah metode buat mengendalikan pembukuan industri. Mulai dikala seperti itu timbul kantor- kantor akuntan di Indonesia. Pada masa penjajahan Belanda ini tidak bayak orang Indonesia yang bekerja selaku akuntan. Mereka yang bekerja di bidang akuntansi cuma selaku tenaga pelaksana.

2. Masa penjajahan Jepang pada masa ini Indonesia sangat kekurangan tenaga di bidang akuntansi sebab jabatan- jabatan tersebut kosong pasca Indonesia ditinggalkan Belanda. Buat mengisi kekosongan itu didirikan kursus- kursus akuntansi untuk orang- orang Indonesia.

3. Masa sehabis kemerdekaan, Indonesia masih senantiasa kekurangan tenaga di bidang akuntansi. Pada tahun 1947 cuma terdapat seseorang akuntan Indonesia ialah Profesor. Dokter. Aboetari. Kemudian didirikanlah kursus- kursus buat mendidik tenaga di bidang akuntansi untuk orang- orang Indonesia. Tidak hanya itu, pemerintah mulai mengirim putra- putrinya ke luar negara buat memperdalam ilmu akuntansi. Sebaliknya di dalam negara ilmu ini mulai dirintis dengan dibukanya jurusan akuntansi di perguruan- perguruan besar semacam di Universitas Indonesia, Universitas Pajajaran, Universitas Gadjah Mada, Universitas Sumatra Utara, Universitas Airlangga, serta Institute Ilmu Keuangan.

4. Pada bertepatan pada 23 Desember 1957 berdiri organisasi profesi akuntan yang diberi nama Jalinan Akuntan Indonesia( IAI). Profesi di bidang akuntansi mulai tumbuh dengan pesat semenjak tahun 1967 ialah kala dikeluarkannya Undang- undang Penanaman Modal Asing serta Undang- undang Penanaman Modal Dalam Negara di tahun 1968. Kedua undang- undang ini sangat mempengaruhi pada pertumbuhan industri baru yang menuntut pertumbuhan profesi di bidang akuntansi.

5. Pada dikala ini pemerintah lagi melaksanakan bermacam usaha buat memesatkan perkembangan tenaga akuntan di Indonesia. Pemerintah pula wajib turut berfungsi dalam pelaksanaan IFRS di Indonesia. Paling utama di bidang perpajakan yang berkaitan dengan revaluasi aktiva selaku konsekuensi dari pelaksanaan fair value. Pemerintah masih memberlakukan pajak final sebesar 10% atas transaksi revaluasi atas aktiva senantiasa. Dengan fair value, berarti nilai peninggalan dihitung bersumber pada harga pasar. Ini berarti, aset- aset industri hendak cenderung hadapi peningkatan serta industri berkewajiban membayar pajak final 10% atas revaluasi aktiva senantiasa. Mungkinkan industri bersedia membayar pajak final, sementara itu tidak terdapat aliran kas masuk yang berarti. Semenjak tahun 2004, IAI sudah melaksanakan konvergensi antara GAAP serta IFRS buat menggapai energi saing global serta bertabiat umum. Pada tahun ini diharapkan perbandingan antara GAAP serta IFRS bisa dituntaskan serta IFRS juga bisa diterapkan seluruhnya.

Coding adalah sebuah kegiatan penulisan dan pengumpulan serangkaian perintah untuk membuat sebuah program komputer.

Jika kita menggunakan bahasa Indonesia untuk berkomunikasi, maka komputer menggunakan berbagai bahasa pemrograman seperti SQL, PHP, Java, Python, dan sebagainya.

Setiap kode itu akan membantu komputer mengetahui dan mengerti apa yang ingin Anda lakukan di komputer. Komputer akan menerima instruksi ini dan mereka akan mengikuti apa yang tertulis. Jadi sebuah kumpulan instruksi kode bisa membuat sebuah program.

Proses coding memerlukan ketelitian tingkat tinggi, karena kesalahan sekecil apapun dapat menyebabkan program yang sedang dibuat tidak berfungsi. Kesalahan sekecil penulisan koma, titik dua, atau titik di tempat yang salah dapat menghalangi sebuah program dari berfungsi sebagaimana mestinya.

Coding untuk Web Development

Anda juga mungkin sudah tahu bahwa coding adalah bagian dari web development. Web development atau web programming sendiri adalah proses pembuatan sebuah website atau aplikasi dengan coding. Website-website inilah yang nantinya akan dikunjungi oleh orang-orang yang memiliki akses internet.

Web development sendiri memang terbagi menjadi dua:

Back End Development

Back-end artinya adalah 'bagian belakang', yang merujuk pada sisi website yang tidak dapat dilihat oleh pengunjung atau pengguna .

Front End Development

Front-end development adalah istilah yang digunakan untuk membahas bagian interaksi yang terjadi di 'muka' dari sebuah website seperti fungsionalitas tombol, scroll, interaksi pada klik, dan sebagainya.

Web Design

Seperti namanya, web design merujuk pada proses pengembangan aset visual dari sebuah website. Web designer seringkali bekerjasama dengan front-end developer untuk memastikan ide desain mereka diaplikasikan dengan tepat pada sebuah website.

Selain itu, kedua bagian proyek ini bisa juga dilakukan oleh satu orang yang sama, bertanggung jawab untuk mengatur fungsionalitas website dan juga merancang tampilannya. Dalam hal ini, mereka akan disebut pengembang full-stack, menggabungkan front-end dan back-end.

Sejarah coding

Coding, terlepas dari bahasa pemrograman (HTML, CSS, C, PHP, Java, JavaScript, Python, dll.), adalah soal memberi tahu komputer apa yang harus dilakukan dalam bahasa yang dipahaminya.

Memahami cara membuat program akan membantu Anda menciptakan web dan aplikasi seluler, website, tatap muka pengguna, atau bahkan kode untuk robot!

Sejarah pemrograman dimulai baru-baru ini. Namun, pemrograman secara teknis mendahului komputer! Program pertama di dunia ini katanya dibuat pada tahun 1842.

Pada tahun 1840, Ada Lovelace membuat kerangka ide program komputer pertama.

Kata algoritma hadir dari nama matematikawan Muhammad ibn Musa al-Khwarizmi, yang namanya dalam bahasa Latin menjadi Algorismus. Al-Khwarizmi terkenal karena memperkenalkan aljabar di Eropa.

Ada Lovelace menerjemahkan hasil karya matematikawan Italia Luigi Menabrea yaitu Mesin Analisis Charles Babbage ke dalam bahasa Inggris. Mesin tersebut akan menggunakan kartu berlubang tempat informasi akan dikodekan. Dia merincikan metode untuk menghitung angka Bernoulli pada kartu-kartu tersebut yang dianggap sebagai program komputer di dunia.

Ada Lovelace merincikan mesin penghitung yang mencakup elemen-elemen berikut:

- Perangkat untuk mengodekan informasi digital (kartu berlubang, roda berlekuk, dll.).

- Memori untuk merekam nilai-nilai numerik.

- Unit kontrol bagi pengguna untuk menunjukkan tugas mana yang akan dijalankan mesin.

- Disk untuk menyelesaikan kalkulasi.

- Perangkat yang memungkinkan Anda melihat hasilnya.

Komputer elektronik pertama tidak akan muncul selama satu abad berikutnya di awal tahun 1940-an. Masalahnya adalah kalkulasi akan memakan waktu lama dan programmer harus menulis kode dengan tangan di kode mesin.

Antara tahun 1943 dan 1945, Konrad Zuse dari Jerman menciptakan Plankalkl, bahasa pemrograman tingkat tinggi pertama yang akan dirancang untuk komputer tetapi tidak pernah digunakan.

Bahasa Pemrograman untuk Server Web

Pada saat ini, bahasa pemrograman masih dalam tahap awal.

Orang-orang di tahun 1990-an melihat perkembangan internet dan World Wide Web. Banyak "ahli" pada masa itu meragukan potensi internet, tetapi sekarang kita tahu bagaimana internet berkembang dan seberapa sering kita menggunakannya untuk pekerjaan dan di kehidupan sehari-hari kita!

Ekonom Robert Solow menyindir "Anda bisa melihat komputer menua di mana-mana kecuali di statistik produktivitas."

Di akhir tahun 80-an, sangat sedikit orang yang menyadari potensi yang akan dimiliki komputasi dan pemrograman di tahun 90-an. Tahun 90-an dan awal 00-an menandai era internet.

Dengan web hadirlah skrip atau bahasa skrip. Bahasa novel ini memungkinkan program kecil dan sederhana untuk berfungsi.

Beberapa bahasa yang dibuat selama masa ini dan masih digunakan secara umum hingga saat ini:

- Python (1991)

- PHP, JavaScript, Java (1995)

- Ruby (1993)

- C# (2000)

Python ditemukan untuk menciptakan bahasa tingkat tinggi multi-platform berorientasi objek yang dapat mengoptimasi produktivitas programmer dengan sintaks sederhana. Tiga puluh tahun kemudian, banyak siswa yang masih mempelajari kode di Python, terutama dalam penelitian ilmiah. Python bagus untuk memulai dengan landasan-landasan tertentu pemrograman. Guido van Rossum menamai bahasa tersebut dari Monty Python karena ia adalah seorang penggemar.

PHP (Hypertext Preprocessor) dibuat pada tahun 1994 oleh Rasmus Lerdorf yang baru berusia 26 tahun untuk membuat website-nya. Beberapa tahun kemudian, kebanyakan situs, termasuk Wikipedia, Facebook, dan YouTube, dikodekan dalam PHP.

Belajar pemrograman juga bisa mencakup belajar sedikit JavaScript. Ini dapat digunakan untuk membuat halaman web yang dinamis. Jangan bingung antara Java dan JavaScript, keduanya bukan bahasa yang sama.

Memprogram Komputer Pertama

Baru pada Perang Dunia Kedua, komputer pertama, ENIAC (Electronic Numerical Integrator and Computer), akan ditemukan. Itu adalah komputer pertama yang diprogram untuk memecahkan, secara teori, semua kalkulasi.

Pada 1950-an, komputasi meningkat pesat. Grace Hopper, seorang laksamana muda Angkatan Laut Amerika Serikat, membuat kompiler pertama, sistem A-0. Ini memungkinkan pembuatan program biner dari kode sumber.

Bahasa Fortran (Penerjemah Rumus) kemudian ditemukan oleh John Backus, seorang insinyur di IBM. Ini adalah bahasa perograman tingkat tinggi pertama yang bekerja dan digunakan untuk kalkulasi ilmiah.

Bahasa lain yang dibuat pada tahun 1950-an mencakup LISP (untuk daftar) dan COBOL (untuk penggunaan bisnis). ALGOL (Algorithmic Oriented Language) adalah bahasa pemrograman pertama yang memungkinkan masalah dideskripsikan secara algoritmik.

Fortran dan Cobol menyertai perkembangan komputer transistor dan COBOL merupakan bahasa pemrograman paling umum selama hampir 20 tahun.

Pada tahun 1960-an, komputer berkembang lebih jauh.

Langkah Langkah :

Kita masuk dalam tahap coding menggunakan phyton, pada Langkah ini saya menginput Data dari Toko Klontong. Langkah awal yaitu kita melakukan pembuatan file baru yang tersedia dalam aplikasi vscode, lalu jika sudah, kita dapat mulai untuk menginput data (Total, Barang & Harga) seperti gambar dibawah;

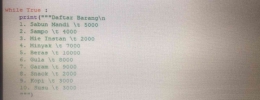

Pada Langkah berikutnya, kita dapat menginput data [while True, Print (Daftar Barang Toko Kelontong)] seperti pada gambar dibawah;

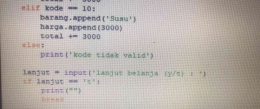

Setelah melakukan input data terkait semua daftar data barang yang akan kita jual pada toko klontong tersebut, lanjut pada tahap input kode dengan cara memasukkan kode barang yang sesuai list pada list daftar barang, dengan cara (Kode, int (input untuk memasukkan kode barang), memasukkan (if kode dengan barang.append & harga.append serta pada Total harga barang).

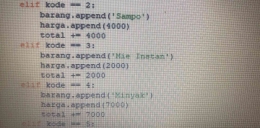

Pada langah berikutnya, kita memasukkan input data mengenai [elif kode (sesuai dengan daftar data barang toko kelontong), kode barang, barang.append, harga.append, dan total harga barang].

Jika kita sudah memastikan bahwa elif kode sudah semua kita input sampai pada data terakhir toko kelontong, maka selanjutnya kita harus melakukan input data untuk Langkah selanjutnya (else, kode tidak valid, lanjut, input (lanjut belanja (y/t)), if lanjut, print & break).

Dan pada proses Langkah berikutnya yaitu mengenai tiga tahap proses (print), yaitu : (print barang yang dibeli, lalu print harga barangnya, serta yang terakhir memasukkan data print total yang harus dibayar).

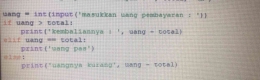

Untuk Langkah terakhir pada proses pemasukan input data yaitu kita perlu memasukkan data (uang, input, if uang > total, lalu print uang pas, else dan print uangnya kurang / uang total ?).

citasi :

Sharma, et. al. 2020. Python: The Programming Language of Future. International Journal Of Innovative Research In Technology. 6 (12): 115 -- 118.

Romzi, M dan Kurniawan, B. 2020. Implementasi Pemrograman Python Menggunakan Visual Studio Code. Jurnal Informatika dan Komputer. 11 (2): 3 -- 6.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H