Laporan keuangan dari suatu perusahaan terdiri dari pemasukan dan pengeluaran. Beban merupakan salah satu unsur pengeluaran dalam akuntansi dimana beban adalah bagian dari aktivitas operasional perusahaan. Dengan adanya beban, perusahaan mampu untuk menghasilkan produk ataupun jasa untuk dijual.

Definisi Expense

Menurut Financial Accounting Standards Board (FASB), beban merupakan aliran keluar atau pemakaian aktiva serta timbulnya hutang selama satu periode yang berasal dari penjualan ataupun produksi barang, penyerahan jasa atau kegiatan lainnya yang merupakan aktivitas utama suatu entitas. Selain itu, beban (expense) juga merupakan kewajiban yang harus diperhitungkan untuk menentukan laba sebelum pajak atau laba bersih perusahaan, dan perhitungan ini akan dimasukkan dalam laporan laba rugi perusahaan. Beban (expense) dalam suatu perusahaan penting dalam menjalankan aktivitas operasional, dimana dalam pelaksanaan proses produksi barang atau jasa, pasti memerlukan pengorbanan yang harus dikeluarkan untuk memperoleh laba usaha.

Mengacu pada definisi FASB yang memiliki dua komponen definisi yaitu beban dan rugi. Beban merupakan arus keluar yang terkait dengan aktivitas utama perusahaan dan kerugian merupakan penurunan aset ekuitas (bersih) yang timbul dari transaksi selain aktivitas utama perusahaan. Contoh beban dalam kegiatan sehari-hari perusahaan antara lain meliputi beban pokok penjualan, depresiasi dan beban gaji. Sedangkan, kerugian dapat timbul dari penurunan ekuitas dan transaksi periferal atau incidental.

Beban dapat terjadi karena adanya, hal-hal sebagai berikut:

- Kewajiban yang harus dibayar perusahaan atas penggunaan utilitas yang berhubungan dengan aktivitas utama perusahaan (Misalnya, penggunaan listrik, air, dan telpon).

- Biaya ataupun transaksi yang sudah terjadi pada masa lampau (Misalnya, upah gaji karyawan).

Pengakuan dan Pengukuran Expense

Pengakuan Expense

Beban diakui pada saat timbulnya kewajiban, penggunaan aset atau manfaat ekonomi atau potensi jasa. Dalam setiap transaksi baik tunai maupun kredit, pembelanjaannya dikonfirmasi dan dicatat di dua lokasi, yaitu:

- Sebagai beban atau biaya dalam laporan laba rugi, biaya tersebut adalah beban yang digunakan dalam periode berjalan. Pengeluaran kas keluar dapat secara langsung atau tidak langsung menghasilkan pendapatan.

- Sebagai aset di neraca, biaya-biaya ini merupakan biaya-biaya yang telah dibayar dimuka tetapi masih dapat dilakukan di masa yang akan datang. Dalam hal ini, biaya-biaya tersebut dimasukkan ke dalam biaya, dimana biaya tersebut untuk tahun berjalan, namun penggunaannya masih tersedia untuk beberapa tahun mendatang.

Saat penurunan manfaat ekonomi masa depan terkait dengan penurunan aset atau peningkatan kewajiban telah terjadi dan dapat diukur dengan andal, beban tersebut diakui dalam laporan laba rugi. Ini berarti bahwa pengakuan beban bertepatan dengan peningkatan kewajiban atau penurunan aset (misalnya, biaya yang harus dibayar untuk karyawan atau aset tetap).

Pengukuran Expense

Tidak ada solusi sederhana untuk mengukur barang dan jasa yang akan digunakan dalam aktivitas operasi perusahaan. Menurut pendapat pihak-pihak yang mengklaim bahwa beban adalah penurunan aset perusahaan dimana ukuran logisnya adalah nilai barang dan jasa yang digunakan dalam pengoperasian perusahaan. Sebaliknya, pihak yang menekankan pada laporan biaya arus kas diukur dengan transaksi.

Saat mengukur beban dalam periode akuntansi, berbagai keputusan atau pertimbangan perlu dibuat untuk menentukan bagaimana mengalokasikan biaya pada periode berikutnya untuk menunjukkan pendapatan. Dalam hal ini berbagai standar akuntansi dapat dijadikan acuan atau standar. Pengukuran-pengukuran beban yang digunakan adalah sebagai berikut:

1. Biaya Historis

Biaya historis adalah jumlah uang tunai atau rupiah yang setara untuk memperoleh aset. Pengukuran beban berdasarkan biaya historis dapat digunakan untuk jenis aset seperti gedung dan peralatan. Alasan utama penggunaan biaya historis yaitu karena biaya tersebut dapat diverifikasi sehingga mencerminkan pengeluaran perusahaan. Pengukuran beban dilakukan dengan cara menghitung biaya penyusutan atau amortisasi sebagaimana jumlah periode manfaat dari aktiva yang diperoleh tersebut.

2. Harga Masa Kini

Harga saat ini mewakili jumlah rupiah Indonesia dengan nilai tukar saat ini yang harus dikorbankan oleh entitas untuk membeli aset serupa dalam kondisi yang sama. Misalnya, evaluasi inventaris. Seperti halnya pendapatan, pengeluaran harus diukur dengan harga barang atau jasa yang digunakan saat ini. Pendapatan yang dihasilkan dari penjualan adalah uang tunai atau kelebihan uang yang diminta, dan uang yang diminta akan menjadi kuantitas sumber barang yang digunakan. Sehingga, pengukuran beban dalam harga saat ini mempunyai keuntungan karena membedakan:

- Pendapatan (Income) yang didapatkan

- Keuntungan ataupun kerugian (Gains or losses) yang timbul karena perusahaan menahan aktivanya sebelum masa pemakaian dalam operasional perusahaan.

3. Setara Kas

Setara kas mengacu pada jumlah uang rupiah yang dapat direalisasikan dengan menjual aset di pasar bebas pada kondisi normal perusahaan. Dalam praktiknya, metode pengukuran yang banyak digunakan untuk pengukuran beban adalah biaya historis, karena Indonesia mengadopsi IFRS, pengukuran berdasarkan standar tersebut menggunakan metode nilai wajar. Oleh karena itu, untuk pencatatan biaya akibat penyusutan (depresiasi), nilai yang termasuk dalam biaya adalah selisih antara nilai wajar dengan nilai buku.

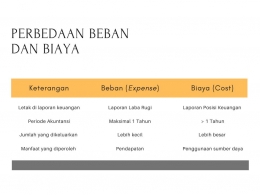

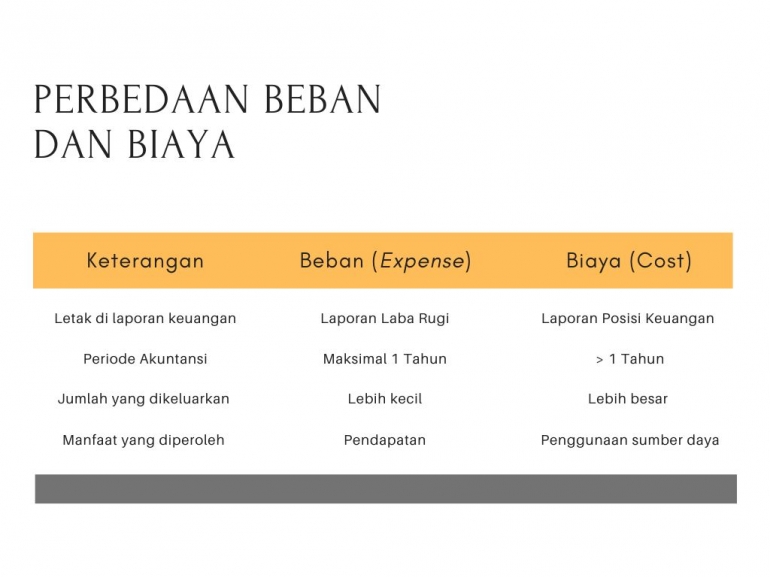

Perbedaan Beban dan Biaya

Beban dan biaya memiliki istilah akuntansi yang berbeda, sehingga keduanya tidak bisa disamakan. Beban (expense) adalah sesuatu yang harus dikeluarkan atau dikorbankan oleh perusahaan untuk mendapatkan penghasilan. Pada saat yang sama biaya merupakan sesuatu yang harus dikeluarkan atau dikorbankan, dan diharapkan perusahaan dapat memperoleh keuntungan dan keuntungan ekonomi di masa yang akan datang.

PT. A menyewa sebuah gedung di Jakarta dan memiliki nilai ekonomis selama 10 tahun dengan harga Rp 240 juta. Sehingga, beban penyusutan gedung tiap bulannya adalah Rp 2 juta (Rp 240 juta / 120 bulan). Maka, beban yang akan dicatat dalam jurnal akuntansi yaitu:

Beban Penyusutan Gedung Rp 2.000.000

Akumulasi Penyusutan Gedung Rp 2.000.000

Contoh Transaksi Biaya (Cost)

Seperti pada contoh diatas, PT. A menyewa gedung dengan masa manfaat 10 tahun dengan harga Rp 240 juta. Maka, biaya yang akan dicatat perusahaan adalah:

Sewa dibayar dimuka Rp 240.000.000

Kas Rp 240.000.000

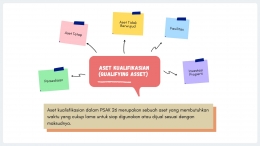

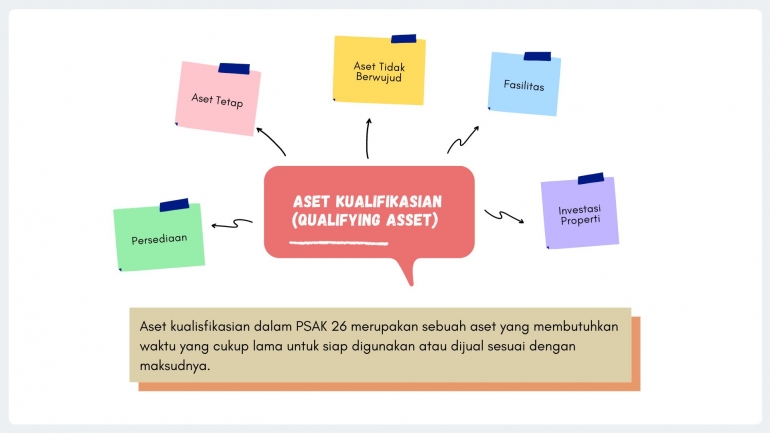

PSAK 26 (Biaya Pinjaman)

Yang dimaksud dengan biaya pinjaman dalam standar ini adalah bunga dan biaya yang berbeda yang diidentifikasi dengan kegiatan pinjaman perusahaan. Biaya pinjaman langsung diidentifikasi dengan pembelian, pengembangan, atau pembuatan sumber daya yang memenuhi syarat sebagai biaya aset, sementara biaya pinjaman lainnya dianggap sebagai biaya dalam periode berjalan. Jadi, tidak semua biaya pinjaman dikategorikan sebagai beban.

Biaya pinjaman dapat mencakup:

- Beban bunga ditentukan dengan menggunakan metode perhitungan bunga efektif.

- Beban uang dalam sewa akun (PSAK 30).

- Perdagangan kontras muncul dari kemajuan dalam bentuk moneter asing.

Jika proses penyelesaian kegiatan aset kualifikasi dihentikan (ditangguhkan sementara), biaya pinjaman tidak boleh dikapitalisasi. Jika proyek dimulai lagi, penggunaan kapitalisasi diperbolehkan. Biaya pinjaman selama proyek dihentikan menjadi beban.

Daftar Pustaka

https://bahasekonomi.blogspot.com/2018/05/perbedaan-utama-biaya-cost-dan-beban.html

https://staff.blog.ui.ac.id/martani/files/2011/04/PSAK-26-Biaya-Pinjaman-IAS-23-140212.pptx

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H