Beban Penyusutan Gedung Rp 2.000.000

Akumulasi Penyusutan Gedung Rp 2.000.000

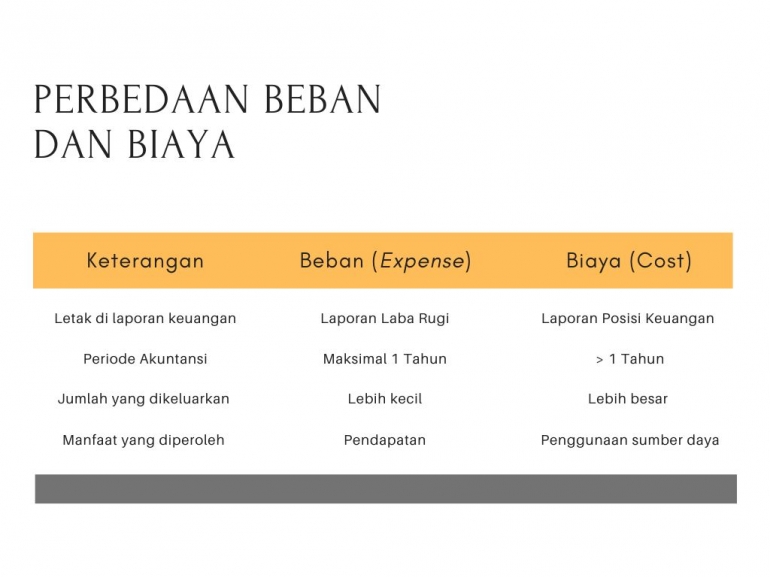

Contoh Transaksi Biaya (Cost)

Seperti pada contoh diatas, PT. A menyewa gedung dengan masa manfaat 10 tahun dengan harga Rp 240 juta. Maka, biaya yang akan dicatat perusahaan adalah:

Sewa dibayar dimuka Rp 240.000.000

Kas Rp 240.000.000

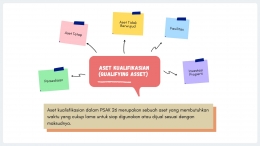

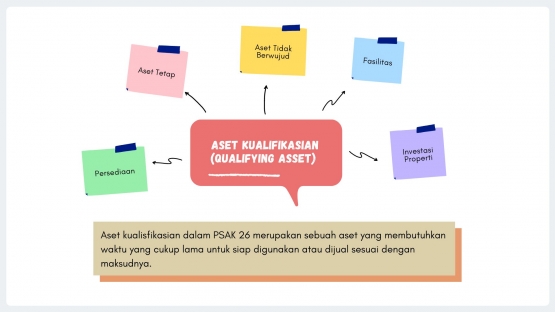

PSAK 26 (Biaya Pinjaman)

Yang dimaksud dengan biaya pinjaman dalam standar ini adalah bunga dan biaya yang berbeda yang diidentifikasi dengan kegiatan pinjaman perusahaan. Biaya pinjaman langsung diidentifikasi dengan pembelian, pengembangan, atau pembuatan sumber daya yang memenuhi syarat sebagai biaya aset, sementara biaya pinjaman lainnya dianggap sebagai biaya dalam periode berjalan. Jadi, tidak semua biaya pinjaman dikategorikan sebagai beban.

Biaya pinjaman dapat mencakup:

- Beban bunga ditentukan dengan menggunakan metode perhitungan bunga efektif.

- Beban uang dalam sewa akun (PSAK 30).

- Perdagangan kontras muncul dari kemajuan dalam bentuk moneter asing.

Jika proses penyelesaian kegiatan aset kualifikasi dihentikan (ditangguhkan sementara), biaya pinjaman tidak boleh dikapitalisasi. Jika proyek dimulai lagi, penggunaan kapitalisasi diperbolehkan. Biaya pinjaman selama proyek dihentikan menjadi beban.