Saat mengukur beban dalam periode akuntansi, berbagai keputusan atau pertimbangan perlu dibuat untuk menentukan bagaimana mengalokasikan biaya pada periode berikutnya untuk menunjukkan pendapatan. Dalam hal ini berbagai standar akuntansi dapat dijadikan acuan atau standar. Pengukuran-pengukuran beban yang digunakan adalah sebagai berikut:

1. Biaya Historis

Biaya historis adalah jumlah uang tunai atau rupiah yang setara untuk memperoleh aset. Pengukuran beban berdasarkan biaya historis dapat digunakan untuk jenis aset seperti gedung dan peralatan. Alasan utama penggunaan biaya historis yaitu karena biaya tersebut dapat diverifikasi sehingga mencerminkan pengeluaran perusahaan. Pengukuran beban dilakukan dengan cara menghitung biaya penyusutan atau amortisasi sebagaimana jumlah periode manfaat dari aktiva yang diperoleh tersebut.

2. Harga Masa Kini

Harga saat ini mewakili jumlah rupiah Indonesia dengan nilai tukar saat ini yang harus dikorbankan oleh entitas untuk membeli aset serupa dalam kondisi yang sama. Misalnya, evaluasi inventaris. Seperti halnya pendapatan, pengeluaran harus diukur dengan harga barang atau jasa yang digunakan saat ini. Pendapatan yang dihasilkan dari penjualan adalah uang tunai atau kelebihan uang yang diminta, dan uang yang diminta akan menjadi kuantitas sumber barang yang digunakan. Sehingga, pengukuran beban dalam harga saat ini mempunyai keuntungan karena membedakan:

- Pendapatan (Income) yang didapatkan

- Keuntungan ataupun kerugian (Gains or losses) yang timbul karena perusahaan menahan aktivanya sebelum masa pemakaian dalam operasional perusahaan.

3. Setara Kas

Setara kas mengacu pada jumlah uang rupiah yang dapat direalisasikan dengan menjual aset di pasar bebas pada kondisi normal perusahaan. Dalam praktiknya, metode pengukuran yang banyak digunakan untuk pengukuran beban adalah biaya historis, karena Indonesia mengadopsi IFRS, pengukuran berdasarkan standar tersebut menggunakan metode nilai wajar. Oleh karena itu, untuk pencatatan biaya akibat penyusutan (depresiasi), nilai yang termasuk dalam biaya adalah selisih antara nilai wajar dengan nilai buku.

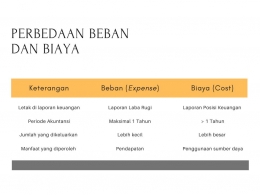

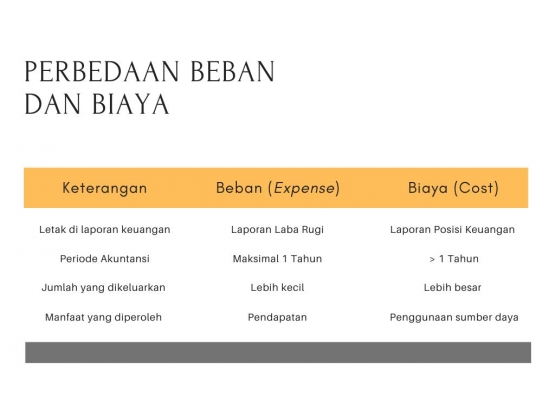

Perbedaan Beban dan Biaya

Beban dan biaya memiliki istilah akuntansi yang berbeda, sehingga keduanya tidak bisa disamakan. Beban (expense) adalah sesuatu yang harus dikeluarkan atau dikorbankan oleh perusahaan untuk mendapatkan penghasilan. Pada saat yang sama biaya merupakan sesuatu yang harus dikeluarkan atau dikorbankan, dan diharapkan perusahaan dapat memperoleh keuntungan dan keuntungan ekonomi di masa yang akan datang.

PT. A menyewa sebuah gedung di Jakarta dan memiliki nilai ekonomis selama 10 tahun dengan harga Rp 240 juta. Sehingga, beban penyusutan gedung tiap bulannya adalah Rp 2 juta (Rp 240 juta / 120 bulan). Maka, beban yang akan dicatat dalam jurnal akuntansi yaitu: