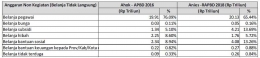

Belanja subsidi digunakan untuk menganggarkan bantuan biaya produksi kepada perusahaan atau lembaga tertentu agar harga jual produksi dan jasa yang dihasilkan, dapat terjangkau oleh masyarakat luas. Rasio belanja subsidi terhadap belanja tidak langsung pada APBD 2016 lebih rendah (8,59 persen) dibanding RAPBD 2018.

Belanja hibah digunakan untuk menganggarkan pemberian hibah dalam bentuk uang, barang dan jasa kepada pemerintah maupun pemerintah daerah lainnya, dan kelompok masyarakat serta perorangan yang secara spesifik telah memiliki peruntukan yang jelas. Rasio belanja hibah terhadap belanja tidak langsung pada APBD 2016 lebih besar (2,88 persen) dibanding RAPBD 2018.

Belanja bantuan sosial digunakan untuk menganggarkan pemberian bantuan dalam bentuk uang dan barang kepada masyarakat, dengan tujuan untuk peningkatan kesejahteraan masyarakat. Rasio belanja bantuan sosial terhadap belanja tidak langsung pada APBD 2016 lebih rendah (4,32 persen) dibanding RAPBD 2018.

Belanja bantuan keuangan digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota, pemerintah daerah lainnya dalam rangka pemerataan atau peningkatan kemampuan keuangan daerah. Rasio belanja bantuan sosial terhadap belanja tidak langsung pada APBD 2016 lebih rendah (0,06 persen) dibanding RAPBD 2018.

Belanja tidak terduga merupakan tindakan belanja untuk kegiatan yang bersifat tidak biasa atau tidak diharapkan akan terjadi seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun sebelumnya, yang telah ditutup. Rasio belanja tidak terduga terhadap belanja tidak langsung pada APBD 2016 lebih rendah (0,51 persen) dibanding RAPBD 2018.

Tabel 4. Anggaran Pengeluaran Pembiayaan

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H