Indonesia adalah negara agraris dengan sektor pertanian yang berperan penting dalam prospek pembangunan nasional. Namun, kini luas lahan pertanian kian berkurang tiap tahunnya dan semakin mengikis pula jumlah masyarakat petani di Indonesia. Berdasarkan dari data Kementrian Agraria dan tata Ruang (ATR) bersama Badan Pusat Statistik (BPS), pada tahun 2018 luas lahan pertanian Indonesia menjadi 7,1 juta hektare padahal oada tahun 2017 masih 7,75 hektare. Selain itu, jumlah petani di Indonesia pada tahun 2018 hanya tinggal sekitar 4 juta orang. Melihat dari angka penurunan lahan dan masyarakat petani di Indonesia tersebut menjadi kekhawatiran dalam menjaga ketahanan pangan Indonesia yang bergantung pada para petani.

Salah satu permasalahan pokok dalam sektor pertanian di Indonesia adalah bidang permodalan/pembiayaan. Permodalan menjadi unsur yang mendasar dalam peningkatan kualitas dan kuantitas produktivitas hasil pertanian. Minimnya modal yang dimiliki oleh mayoritas petani di Indonesia sehingga dapat menjadi penghambat dalam produktivitas petani di Indonesia. Seiring dengan pesatnya perkembangan teknologi di bidang pertanian sehingga keperluan akan kebutuhan alat-alat pertanian semakin tinggi dan menjadi penunjang dalam proses pertanian. Selain itu, kebutuhan akan penunjang lain dalam bercocok tanam seperti bibit, pupuk, maupun racun hama juga esensial dalam bidang pertanian. Hal ini tentu membutuhkan pembiayaan yang cukup besar dalam meningkatkan kualitas pertanian.

Salah satu program pembiayaan yang kini telah banyak berkembang di era digital adalah Financial Technology (FinTech). Melalui FinTech, segala urusan keuangan dapat lebih efisien sehingga mendorong terciptanya layanan permodalan/pembiayaan yang lebih praktis, mudah, dan cepat. Mengutip dari laman Bank Indonesia (bi.go.id), Financial Technology/FinTech merupakan hasil kolaborasi antara jasa keuangan dengan teknologi yang mengakibatkan adanya pengubahan model bisnis dari konvensional menjadi moderat, dimana dari proses tatap muka dan secara langsung membawa uang kas, menjadi proses transaksi jarak jauh dengan melakukan pembayaran dalam hitungan detik saja. Lebih lanjut disebutkan mengenai dasar hukum penyelenggaraan FinTech di Indonesia terdapat dalam berbagai peraturan sebagai berikut:

- Peraturan Bank Indonesia No. 18/40/PBI/2016 tentang Penyelenggaraan Pemrosesan Transaksi Pembayaran

- Surat Edaran Bank Indonesia No. 18/22/DKSP perihal Penyelenggaraan Layanan Keuangan Digital

- Peraturan Bank Indonesia No. 18/17/PBI/2016 tentang Uang Elektronik

Namun kembali lagi untuk bidang pertanian sendiri, dalam prospek pemberian modal terhadap para petani nyatanya masih berada dalam angka yang minim. Dikarenakan prospek hasil dari sektor pertanian masih tergolong rendah sehingga menurunkan minat lembaga pembiayaan dalam memberikan modal usaha terhadap para petani. Hal ini tidak dapat dipisahkan akibat dari resiko-resiko yang timbul dari usaha bidang pertanian yang tidak dapat diduga seperti gagal panen, ataupun hasil yang rendah. Sehingga salah satu upaya yang dapat dilakukan untuk mengatasi kesenjangan dalam pemberian modal tersebut di era industri 4.0 adalah dengan menyediakan layanan FinTech berbasis syariah sebagai sarana permodalan bagi petani di Indonesia.

Mengapa Harus FinTech Syariah?

FinTech Syariah merupakan kombinasi dari inovasi teknologi informasi dengan produk dan layanan yang ada pada bidang keuangan dan teknologi yang mempercepat dan memudahkan bisnis proses dari transaksi, investasi dan penyaluran dana berdasarkan nilai-nilai syariah (Yarli dalam Hida Hidayanti, dkk,2019:03)

Dasar hukum FinTech Syariah terdapat dalam Peraturan Otoritas Jasa Keuangan (POJK) 77 Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. Aturan ini memang mengatur secara umum setiap jenis FinTech P2P seperti FinTech syariah dan konvensional. Selain itu, FinTech syariah juga mengacu Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN MUI) Nomor 117/2018 tentang Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah (Mohammad Januar Rizki,Hukumonline.com,2020).

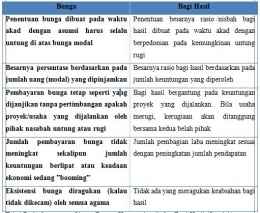

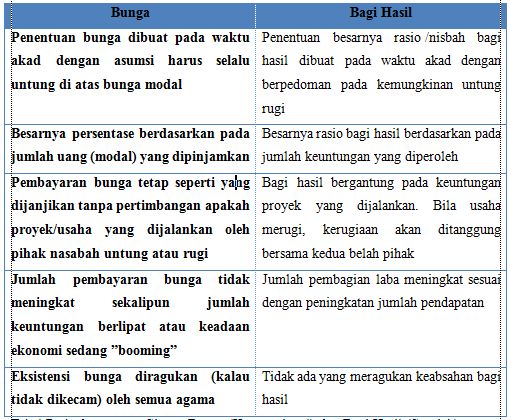

Terdapat tiga hal yang menjadi ciri khusus yang membedakan antara FinTech syariah dengan konvensional, yaitu (1) bebas bunga (interest free), (2) berprinsip bagi hasil dan risiko (profit loss sharing), dan (3) perhitungan bagi hasil dilakukan pada saat transaksi berakhir. Hal ini berarti pembagian hasil dilakukan setelah ada keuntungan riil, bukan berdasar pada asumsi bahwa besarnya keuntungan usaha yang akan diperoleh di atas bunga kredit (Ashari dan Saptana:2005:136). Lebih lanjut dikemukakan oleh Antonio (Ashari dan Saptana2005:137), perbedaan bunga dalam pembiayaan secara syariah dengan konvensional dalam tabel berikut ini:

Perbedaan dalam pembayaran antara FinTech syariah dan konvensional tersebut menjadi landasan betapa FinTech syariah sangat tepat bagi kaum petani. Sistem pembayaran melalui FinTech syariah yang menggunakan sistem bagi hasil dapat menjadi solusi kemudahan bagi petani dalam membayar kredit modal yang diambil. Petani tidak perlu mencemaskan bunga tetap yang harus dibayarkan apabila tenggak pembayaran akan tiba, karena pembayaran akan bergantung pada keuntungan yang diperoleh dari usaha pertanian.

Peran Lembaga Perbankan dalam Memberikan Layanan FinTech Syariah bagi Petani

Lembaga perbankan memiliki peranan penting dalam pelayanan jasa keuangan terhadap masyarakat. Lembaga perbankan telah mendapat kepercayaan tersendiri dari masyarakat dan dapat menjamin keamanan dalam setiap transaksi yang dilakukan. Selain itu, lembaga perbankan juga memiliki jaringan yang luas di seluruh Indonesia dan juga memiliki banyak alokasi dana yang dapat disalurkan. Oleh karena itu, lembaga perbankan berperan penting dalam memberikan layanan FinTech syariah bagi para petani. Terdapat dua cara yang dapat dilakukan oleh lembaga perbankan dalam memenuhi layanan FinTech syariah, yakni:

- Mengembangkan sendiri layanan FinTech syariah. Mengingat minat masyarakat yang semakin tinggi terhadap layanan digital, sehingga pihak lembaga perbankan dapat mengembangkan layanan FinTech berbasis syariah sendiri yang dapat menunjang kebutuhan masyarakat dalam hal pembiayaan.permodalan dengan proses yang cepat, mudah dan praktis. Bahkan, di masa yang akan datang mungkin minat masyarakat akan lebih cenderung menggunakan layanan FinTech dibanding harus datang langsung ke bank itu sendiri. Sehingga proses digitalisasi dalam dunia perbankan tidak dapat dihindari, oleh karena itu pengembangan layanan FinTech adalah hal yang sangat penting dalam menunjang layanan keuangan digital dalam lembaga perbankan.

- Bekerja sama dengan perusahaan FinTech. Kini di Indonesia sendiri telah banyak berkembang perusahaan yang bergerak dibidang FinTech. Sehingga hal ini dapat menjadi jalan bagi lembaga perbankan untuk dapat berkolaborasi dengan pihak perusahaan FinTech untuk bekerjasama dalam menyediakan layanan pembiayaan modal bagi para petani. Mengutip dari laman hukumonline.com yang ditulis oleh Mochammad Januar Rizki bahwasanya Saat ini, telah terdapat 12 perusahaan FinTech syariah yang sudah mendapatkan izin dari Otoritas Jasa Keuangan (OJK). Perusahaan tersebut adalah tersebut yaitu Kapital Boost, Dana Syariah Indonesia (Dana Syariah), Danakoo, Alami Sharia, Syarfi Teknologi Finansial (Syarfi), Duha Madani Syariah, Qazwa, Maslahat Indonesia Mandiri (BSalam), Berkah FinTech Syariah, Papitupi Syariah, Ethis Fintek Indonesia (Ethis) dan Ammana Fintek Syariah (Ammanna). Di masa yang akan datang tentunya akan lebih banyak lagi perusahaan FinTech syariah yang semakin bermunculan, mengingat kebutuhan masyarakat yang semakin beralih ke layanan digital semakin tinggi. Sehingga adanya kolaborasi antara lembaga perbankan dan perusahaan FinTech dapat menjadi upaya untuk memenuhi kebutuhan masyarakat tersebut.

Sehingga prospek FinTech syariah sebagai sarana dalam pembiayaan usaha pertanian di Indonesia kedepannya diharapkan dapat lebih diperhatikan. Mengingat pentingnya sektor pertanian sebagai bidang yang menjaga ketahanan pangan nasional, dan melihat dari semakin rendahnya jumlah petani dan semakin berkurangnya lahan pertanian yang ada, sehingga stimulus pembiayaan bagi usaha pertanian dapat menjadi solusi bagi peningkatan kualitas produksi pertanian di Indonesia.

Daftar Pustaka

Ashari dan Saptana,2005.Prospek Pembiayaan Syariah untuk Sektor Pertanian.Jurnal Forum Penelitian Agro Ekonomi. Volume 23 No. 2.

Bank Indonesia. Financial Technology.URL: https://www.bi.go.id/id/edukasi-perlindungan-konsumen/edukasi/produk-dan-jasa-sp/FinTech/Pages/default.aspx . diakses pada tanggal 30 Juni 2020

Bps.go.id, diakses pada tanggal 30 Juni 2020

Hida Hiyanti,dkk.2019. Peluang dan Tantangan FinTech (Financial Technology) Syariah di Indonesia. Jurnal Ilmiah Ekonomi Islam, 5(03), 2019

Mohammad Januar Rizki.2020." Yuk, Mengenal Aturan Main FinTech Syariah Akankah perkembangan FinTech syariah nasional mampu melebihi konvensional? " URL: https://www.hukumonline.com/berita/baca/lt5e1e0a77362a8/yuk--mengenal-aturan-main-FinTech-syariah/. Diakses pada tanggal 30 Juni 2020

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H