Hukum adalah suatu sistem tanda seperti institusi sosial lain, seperti bahasa, ekonomi, politik, dan lainnya. Semiotika hukum adalah metode yang mengkaji simbol-simbol yang didalamnya berisi ide, pemikiran, konsep, perasaan, dan tindakan serta nilai-nilai yang dibaca secara hermeutika hukum baik sebagai metode maupun sebagai teori penemuan hukum terhadap teks hukum. Kata teks hukum dalam pengertian hermenuetika hukum adalah berupa "teks hukum atau peraturan perundang-undangan". Teks hukum ini kapasitasnya menjadi objek yang ditafsirkan secara semiotika hukum berbasis hermenuetika hukum. Atau dengan kata lain kata teks yang dimaksudkan disini, bisa berupa teks hukum, peristiwa hukum, fakta hukum, dokumen resmi negara, simbol-simbol kenegaraan atau berupa pendapat dan hasil dari para pemikir dalam studi hukum.

Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) juga merupakan teks hukum yang dapat ditafsirkan melalui semiotika hukum. Undang-undang ini mengatur penambahan dan perubahan pada semua aturan pajak dalam tingkat undang-undang termasuk didalamnya Undang-Undang Ketentuan Umum Perpajakan dan Tata Cara Perpajakan (UU KUP), Undang-Undang Pajak Penghasilan (UU PPh), serta Undang-Undang Pajak Pertambahan Nilai (UU PPN). Melalui semiotika hukum yang dipengaruhi oleh pemikiran Charles Sanders Peirce, kita dapat mencoba memahami arti dibalik penambahan dan perubahan aturan dalam UU HPP. Dengan semiotik kajian dari teks UU HPP, akan lebih mudah menemukan makna dan tanda dari pemerintah dalam pasal-pasal di undang-undang tersebut.

Semiotika adalah studi tentang sistem tanda. Semiotika mengeksplorasi bagaimana kata-kata dan tanda-tanda dapat membuat makna. Dalam semiotika, tanda adalah segala sesuatu yang berdiri di atas sesuatu selain dirinya sendiri. Semiotika mempelajari sistem-sistem, aturan-aturan, konvensi-konvensi yang memungkinkan tanda-tanda tersebut mempunyai arti. Kata semiotik berasal dari kata Yunani kuno "semeion" yang berarti adalah tanda. Tanda-tanda tersebut memberikan suatu informasi sehingga sifatnya komunikatif. Dan sebaliknya setiap tindakan komunikasi dianggap sebagai pesan yang dikirim dan diterima melalui beragam tanda berbeda. Berbagai aturan kompleks yang mengatur kombinasi pesan-pesan ini ditentukan oleh berbagai kode social termasuk teks dalam peraturan undang-undang yang dapat dianalisis sebagai sebuah sistem tanda.

Semiotik secara umum didefinisikan dengan produksi tanda-tanda dan simbol-simbol sebagai bagian dari sistem kode yang digunakan untuk mengkomunikasikan informasi. Semiotik meliputi tanda-tanda visual dan verbal serta tactile dan olfactory (semua tanda atau sinyal yang bisa diakses dan bisa diterima oleh seluruh indera yang kita miliki) ketika tanda-tanda tersebut membentuk sistem kode yang secara sistematis menyampaikan informasi atau pesan secara tertulis di setiap kegiatan dan perilaku manusia (Daniel Sudarto, Joni, Max, 2015).

Dalam memahami tanda yang ada dalam kehidupan sosial dan budaya membutuhan proses. Proses pemaknaan tanda dikenal dengan istilah semiosis. Hoed (2014) menyebutnya dengan istilah proses "pragmasifika". Proses semiosis merupakan proses pencerapan sesuatu dengan indera manusia yang kemudian diolah oleh kognisi. Proses selanjutnya adalah pengolahan dalam pikiran sesuai dengan pengalaman secara lebih kompleks terkait apa yang diterima oleh panca indera. Proses ini disebut dengan representation, yaitu proses ketika pencerahan tanda terjadi secara berulang-ulang lalu kemudian memperoleh makna yang lebih stabil dalam kognisinya. Proses selanjutnya disebut signiflyng order, yaitu proses gejala sosial dalam memberikan pemaknaan yang didasari oleh pembelajaran melalui konvensi sosial.

Sejak zaman kuno, abad pertengahan, zaman renaissance, dan memasuki zaman modern, perkembangan semiotika telah dimulai. Perkembangannya dapat dijabarkan sebagai berikut:

1. Zaman Kuno

Pada zaman ini, para ahli semiotika yang hidup antara lain Platon (427-347 SM), Aristoteles (384-322 SM), kaum Stoic (300-200 SM), dan kaum Epicureans (300 SM-abad pertama Masehi)

- Platon (427-347 SM)

Pemikiran dari Platon mengenai tanda-tanda verbal alami atau yang bersifat konvensional di antara masyarakat tertentu, hanyalah berupa representasi tidak sempurna dari sebuah ide. Kajian tentang kata-kata tidak mengungkap hakikat objek yang sebenarnya karena dunia gagasan tidak berkaitan erat dari representasinya yang berbentuk kata-kata. Kata-kata dan pengetahuan, dimediasi oleh tanda-tanda bersifat tidak langsung dan lebih rendah mutunya dari pengetahuan yang langsung.

- Aristoteles (384-322 SM)

Menurut Aristoteles tanda yang ditulis adalah lambang dari apa yang diucapkan, dan bunyi yang diucapkan adalah tanda dan lambang dari gambaran atau impresi mental. Gambaran atau impresi mental adalah kemiripan dari objek yang sebenarnya.

- Kaum Stoic (300-200 SM)

Pemikiran dari Kaum Stoic menurut Bochenski (1669) mengenai teori tentang tanda dikaitkan pada tiga komponen pembentuknya, yaitu material atau penanda (signier), makna atau petanda (signified), dan objek eksternal. Penanda dan objek didefinisikan sebagai entitas material, sedangkan makna dianggap sebagai sesuatu yang diinkorporasikan atau dimasukan ke dalamnya. Tanda dibagi menjadi tanda commemorative dan indicative.

- Kaum Epicureans (300 SM-abad pertama Masehi)

Segala sesuatu yang kita rasakan adalah kesan yang diperoleh pikiran kita lewat gambaran atom dari permukaan suatu objek yang nyata, atau dengan kata lain dari materi ke konsep. Jadi, bahwa tanda sebagai data alamiah mempresentasikan sesuatu yang tak dapat dilihat atau ditangkap secara indrawi. Teori ini adalah epistemiologi materialistis yang terkenal dari kaum Epicureans.

2. Abad Pertengahan

Masa keemasan filusuf Kristiani, terutama Kaum Skolastik dan Kaum Patristik adalah ciri utama pada zaman abad pertengahan. Perkembangan filsafat bahasa pada masa ini menuju dua arah, yaitu ditentukannya bahasa Latin sebagai titik pusat seluruh pendidikan, dan ditentukannya gramatika menjadi pilar pendidikan bahasa Latin. Pendidikan filosof dan pemikiran filosof pada masa ini begitu kental dengan Teologi, sehingga analisis bahasa digunakan untuk mengungkap analisis filosofis. Pada masa abad pertengahan pendidikan dibangun dalam tujuh pilar yang menjadi pilar utamanya yang sifatnya liberal. Dasar pendidikan liberal tersebut dibedakan menjadi Trivium (logika, retorik serta tata bahasa) dan Quadrivium (music, astronomi, geometrika, dan aritmatika).

3. Masa Renaissance

Renaissance memiliki arti 'dilahirkannya kembali'. Sebuah gerakan yang meliputi suatu zaman dimana orang merasa dirinya telah dilahirkan kembali dalam suatu keadaban merupakan definisi Renaissance secara historis. Adanya usaha untuk menghidupkan kembali kebudayaan Yunani-Romawi merupakan pertanda dari masa Renaissance. Keberadaan teori mengenai tanda tidak mengalami pengalihan yang begitu berarti pada masa ini. Hal ini disebabkan karena sebagian besar penelitian perihal semiotika merupakan bagian dari perkembangan linguistik pada masa Renaissance.

4. Zaman Modern

Perkembangan setelah zaman Renaissance adalah zaman modern. Pada zaman ini perkembangan yang penting adalah mulai timbulnya metode eksperimental dan matematis yang digunakan sebagai dasar ilmu pengetahuan alam modern. Masa Aufklarung (abad pencerahan) merupakan pertanda perkembangan filsafat pada zaman ini. Pada masa ini muncul berbagai tokoh pemikir utama yang mampu mengubah dunia yang pemikirannya kemudian banyak dikembangkan pada ilmu pengetahuan di abad milenial ini. Dengan keterkaitan kebahasaan, pada zaman modern juga lahir filsafat analitika bahasa. Aliran yang muncul pada zaman ini, salah satunya seperti aliran rasionalisme, tokoh terkenalnya Ren Descartes (bapak filsafat modern), Aliran empirisme dengan tokohnya Thomas Hobbes, John Locke, dan David Hume. Aliran kritisisme Immanuel Kant serta Auguste Comte sebagai pendiri paham positivisme.

Membahas tentang semiotika maka kita akan harus mengenal dua nama peletak dasar semiotika yaitu Ferdinand De Saussure (1957-1913) dan Charles Sanders Peirce (1839-1914). Tokoh-tokoh semiotika lain diantaranya adalah Charles William Morris (1901-1979), Roland Barthes (1915-1980), Algirdas Greimas (1917-1992), Yuri Lotman (1922-1993), Christian Metz (1931-1993), Umberto Eco (1932) dan Julia Kristeva (kelahiran 1941), Louis Hjelmslev (1899-1966) dan Roman Jakobson (1896-1982), Claude Lvi-Strauss (lahir 1908), Jacques Lacan (1901-1981), dan Paul Perron (Chandler, 2007).

Semiotika Stuktural dari Ferdinand de Sausure (1857-1913)

Ferdinand De Saussure lahir di Janewa pada tanggal 26 November 1857. De Saussure tutup usia di Vufflens-le-Chateau pada tanggal 22 Februari 1913 saat berumur 55 tahun. Ferdinand De Saussure disebut sebagai bapak linguistik kontemporer karena pandangan-pandangannya yang baru mengenai studi bahasa yang dimuat pada bukunya Course In General Linguistics.

Semiotika struktural dari Ferdinand De Sausure berjangkar kepada teori tentang tanda bahasa. Dalam catatan kuliahnya yang kemudian dibukukan di tahun 1916, disebutkan lima hal penting yaitu:

1) tanda terdiri dari penanda (signifier) dan petanda (signified) yang hubungan pemaknaanya didasari oleh konvensi sosial;

2) karena itu bahasa merupakan gejala sosial yang bersifat arbitrer serta konvensional dan terdiri dari parangkat kaidah sosial yang didasari bersama (langue) praktik sosial (parole);

3) hubungan antar tanda bersifat sintagmatis (In-praesentia) dan asosiatif (in-absentia);

4) bahasa dapat didekati secara diagkronis (perkembanganya) atau sinkronis (sistemnya pada kurun waktu tertentu) dan;

5) sebagai gejala sosial, bahasa terdiri dari dua tataran, yakni kaida sistem internal (langue) dan praktik sosial (parole).

Semiotik menurut Ferdinand De Saussure membahas kajian tentang tanda dalam kehidupan sosial dan hukum yang mengaturnya. De Saussure lebih menegaskan bahwa tanda memiliki makna karena dipengaruhi peran bahasa. De Saussure membagi 4 konsep semiotiknya menjadi 4 konsep, yaitu:

- Konsep pertama adalah tentang signifier dan signified. Signifier atau penanda merupakan hal-hal yang dapat diterima oleh pemahaman kita seperti gambaran kasat mata asli dari objek. Signified aatau petanda adalah arti yang kita pikirkan setelah kita menerima sebuah tanda.

- Konsep kedua adalah bagian dari bahasa, yang terbagi dalam parole dan langue. Menurut De Saussure, langue ialah pemahaman yang dimiliki oleh masyarakat akan suatu hal tertentu. Langue dapat diartikan sebagai suatu contoh dari tanda atau kode itu sendiri. Sedangkan untuk parole adalah aktivitas yang dilakukan secara individual dari dorongan hati dan kecerdasan berpikir. Contoh parole adalah 'pulpen', 'pena', 'ballpoin'. Yang merupakan bentuk dari langue alat untuk menulis. Contoh lain misalnya yaitu kolam renang adalah bentuk parole dari langue tempat untuk berenang.

- Konsep ketiga adalah synchronic dan diachronic, merupakan telaah yang mempelajari bahasa dalam jangka waktu tertentu. Synchronic dalam bahasa adalah penjelasan yang mengenai keadaan tertentu yang berkaitan dengan suatu masa. Sedangkan diachronic ialah penjelasan tentang perkembangan setelah suatu hal yang terjadi disuatu masa tertentu. Synchronic berkali-kali disebut sebagai peneliti linguistik deskriptif. Karena analisis didalamnya banyak mengkaji hal yang bertujuan untuk menerangkan bahasa apa yang digunakan pada suatu masa tertentu. Sementara diachronic lebih bersifat pada peneliti historis dan komparatif, yang bertujuan untuk mengetauhi tentang sejarah, perubahan dan perkembangan umum suatu bahasa pada masa yang tak terbatas.

- Konsep keempat adalah syntagmatic dan paradigmatic. Syntagmatic adalah hubungan unsur dari ilmu bahasa yang berisikan susunan atau rangkaian kata, bunyi dalam suatu konsep. Sementara paradigmatic adalah unsur suatu kalimat yang dapat diubah atau diganti dengan unsur lainnya dengan syarat harus memiliki makna yang sama. Hubungan syntagmatic dan paradigmatic ini dapat terlihat pada susunan bahasa di kalimat yang kita gunakan sehari-hari. Jika kalimat tersebut ada hubungan syntagmatic, maka terlihat adanya kesatuan arti dan hubungan pada kalimat yang sama pada setiap kata didalamnya. Sedangkan hubungan paradigmatic memperlihatkan kesatuan makna dan hubungan pada satu kalimat dengan kalimat lainnya yang mana hubungan tersebut belum terlihat jika melihat satu kalimat saja.

Berdasarkan konsep pertama, pemaknaan tanda bahasa menurut de Saussure terjadi apabila manusia mengaitkan penanda dengan petanda. Karena yang dibicarakan adalah tanda bahasa, kaitan antara penanda dan petanda didasari oleh konvensi sosial. Bahasa terdiri dari tanda-tanda yang tersusun secara linear dan berdampingan. Susunan antar tanda dikatakan didasari oleh relasi sintagmatik linear. Tanda bahasa juga dapat dilihat dalam rangka asosiatif. Sebuah kata seperti murid dapat menimbulkan asosiasi secara spontan pada kata lainnya, seperti guru, sekolah, buku, kelas, dan lainnya.

Relasi antar tanda ini tidak hanya dilihat pada tanda bahasa, tapi juga pada lukisan, atau lagu, puisi. Dalam relasi singtagmatis seperti pada lukisan pemandangan sawah dan gunung, kita akan mendapati unsur-unsur dalam lukisan tersebut misal posisi sawah, rumah, pepohonan, dan gunung biasanya diatur dengan perspektif. Relasi sintagmatis pada lukisan tidak linear. Pada lagu kita mendengar urutan tanda dan kata yang diciptakan oleh pengarangnya. Pada dasarnya relasi sintagmatis pada lagu bersifat linear. Relasi asosiatif pada lukisan dan lagu bisa menimbulkan asosiasi pengalaman pada seseorang. Dalam semiotik berbagai relasi itu diterjehmahkan dalam pengertian "makna".

Dalam kebudayaan, pemaknaan terbentuk secara sosial. Ini didasari antara lain oleh apa yang disebut "ingatan kolektif suatu masyarakat". Ingatan kolektif atau kesadaran kolektif merupakan langue dan pelaksanaanya merupakan parole. Secara struktural ini disebut dengan relasi asosiatif. Berdasarkan pemisahan yang tegas antara langue dan parole dan keterbatasan kemampuan ilmu pengetahuan dalam penelitian langue maka penelitian mengenai pengetahuan tentang tanda umumnya terdiri dari penelitian-penelitian tentang signifier dan signified. Tanda adalah kesatuan antara signifier dan signified yang tidak dapat dipisahkan satu sama lainnya, seperti dua sisi dalam satu lembar kertas. Oleh karena itu, model tanda dalam versi de Saussure dapat digambarkan sebagai berikut:

Semua yang diuraikan diatas dikenal dengan teori semiotik struktural. Pertama, karena menyangkut tanda dan pemaknaannya secara dua pihak. Kedua karena makna di identifikasi melalui relasi antar tanda. Ketiga karena pemaknaan tidak hanya individual tapi juga sosial. Teori tanda de Saussure disebut juga model dyadic karena menggunakan model dua pihak seperti signifier-signified, dan langue-parole.

b. Semiotik Pragmatis dari Charles Sanders Peirce

Charles Sanders Peirce (1839-1914) merupakan tokoh semiotika dari Amerika serikat. Charles Sanders Peirce lahir pada tanggal 10 September 1839 di Cambridge, Massachusetts, dan meninggal pada tanggal 19 April 1914 di Milford, Pennsylvania.

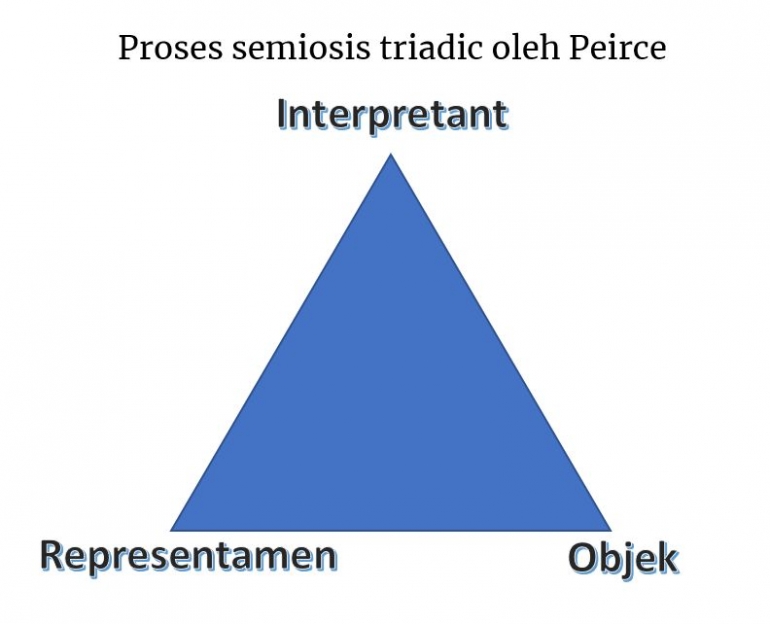

Konsep semiotik Peirce ialah tanda berkaitan erat dengan logika. Logika digunakan manusia untuk bernalar melalui tanda-tanda yang muncul disekitarnya. Peirce membagi tanda atas 3 hal untuk memberikan makna pada suatu objek yaitu:

- Ikon adalah gambaran visual yang memiliki kemiripan antara bentuk tanda dan objek yang ditunjukkan. Misal ikon kota Surabaya yang berbentuk patung sura (ikan jenis hiu) dan patung baya (buaya).

- Indeks adalah tanda yang menunjukkan atau mengisyaratkan suatu objek tertentu. Hubungan dari tanda dan pertanda bersifat sebab akibat dan mengacu pada fakta yang ada. Misal asap dan api. Asap tidak ada jika tidak ada api. Dan sebaliknya api akan menyebabkan timbulnya asap.

- Simbol adalah tanda yang menunjukkan pada hubungan tanda dan petanda yang alamiah. Simbol langsung merujuk pada objek yang dibicarakan yang sudah melewati pemahaman yang ada di masyarakat (konvensi). Misal bendera merah putih yang merupakan simbol dari negara Indonesia.

Bagi Charles Sanders Peirce, tanda dan pemaknaan bukanlah sturktur melainkan proses kognisi yang disebutnya semiosis. Jadi semiosis merupakan proses pemaknaan dan penafsiran tanda. Bila dikaji lebih dalam, proses semiosis merupakan proses ketika sebuah tanda berfungsi sebagai sebuah tanda yang mewakili yang ditandainya. Semiosis sebenarnya yang menjadi pusat kajian dari semiotika bukan hanya tanda saja. Menurut Peirce proses semiosis adalah proses triadic karena mencakup. Tahap pertama adalah aspek representamen tanda (melalui panca indera). Tahap kedua adalah mengkaitkan secara spontan representamen dengan pengalaman dalam kongnisi manusia yang memaknai representamen tersebut (disebut dengan obyek). Tahap ketiga yaitu menafsirkan obyek sesuai dengan keinginan si penafsir (disebut interpretant). Cara pemaknaan tanda melalui kaitan antara representamen dengan obyek didasari pemikiran bahwa obyek tidak selalu sama dengan realita yang diberikan oleh representamen. Obyek timbul karena pengalaman dalam memberikan makna.

c. Semiologi dan Mitologi Roland Barthes

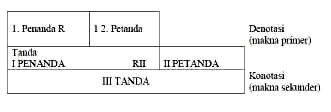

Dapat dikatakan bahwa pemikiran Roland Barthes merupakan penerus dari pemikiran Ferdinand De Saussure. Hal ini dibuktikan dari teori semiotika Barthes yang secara harfiah diturunkan dari teori bahasa menurut de Saussure. Menurut Barthes, pengertian semiologi yaitu mempelajari tentang bagiamana manusia memaknai atau memberikan pengertian pada sesuatu yang ada di sekitarnya. Objek adalah tanda yang memberikan pesan tersirat. Jika dalam pandangan Saussure menekankan penandaan hanya dalam tataran denotasi dan konotasi. Tetapi dalam pemikiran Barthes, penandaan itu disempurnakan dari semiologi de Saussure menggunakan sistem penandaan konotatif dan mitos

Roland Barthes mempunyai pandangan yang bertolak belakang dengan de Saussure mengenai linguistik sebagai bagian dari semiotika. Menurutnya barthes, semiotika merupakan bagian dari linguistik karena tanda-tanda dalam bidang lain tersebut dapat dipandang sebagai bahasa yang mengungkapkan gagasan sehingga menjadi bermakna. Tanda unsur yang terbentuk dari penanda-petanda, dan terdapat di dalam sebuah struktur.

Di dalam semiologi Barthes, denotasi merupakan sistem signifikasi tingkat pertama, sementara konotasi merupakan tingkat kedua. Dalam hal ini denotasi justru lebih diasosiasi dengan ketertutupan makna. Sebagai reaksi untuk melawan keharfiahan denotasi yang bersifat opresif ini, Barthes mencoba menyingkirkan dan menolaknya. Baginya yang ada hanyalah konotasi. Barthes mengatakan bahwa makna "harfiah" merupakan sesuatu yang bersifat alami yang dikenal dengan teori signifikasi. Teori ini berlandaskan pada teori tentang tanda yang dikemukakan oleh Ferdinand de Saussure, hanya saja dilakukan perluasan makna dengan adanya pemaknaan yang berlangsung dalam dua tahap, sebagaimana tampak dalam gambar berikut ini.

Berdasarkan gambar diatas, pemaknaan terjadi dalam dua tahap. Tanda (penanda dan petanda) pada tahap pertama dan menyatu sehingga dapat membentuk penanda pada tahap kedua, kemudian pada tahap berikutnya penanda dan petanda yang yang telah menyatu ini dapat membentuk petanda baru yang merupakan perluasan makna.

Dengan demikian, semiologi Barthes tersusun atas tingkatan-tingkatan sistem bahasa dalam dua tingkatan bahasa. Bahasa pada tingkat pertama adalah bahasa sebagai objek dan bahasa tingkat kedua yang disebutnya metabahasa. Bahasa ini merupakan suatu sistem tanda yang berisi penanda dan petanda Sistem tanda kedua terbangun dengan menjadikan penanda dan petanda tingkat pertama sebagai petanda baru yang kemudian memiliki penanda baru sendiri dalam suatu sistem tanda baru pada taraf yang lebih tinggi. Sistem tanda pertama disebutnya dengan istilah denotosi atau sistem terminologis, sedang sistem tanda tingkat kedua disebutnya sebagai konotasi atau sistem retoris atau mitologi. Konotasi dan metabahasa adalah cermin yang berlawanan satu sama lain. Metabahasa adalah operasi-operasi yang membentuk mayoritas bahasa-bahasa ilmiah yang berperan untuk menerapkan sistem riil, dan dipahami sebagai petanda, di luar kesatuan penanda-penanda asli, di luar al am deskriptif. Sementara itu, konotasi meliputi bahasa-bahasa yang utamanya bersifat sosial dalam hal pesan literal memberi dukungan bagi makna kedua dari sebuah tatanan artifisial atau ideologis secara umum.

Dalam kerangka Barthes, terdapat aspek lain dari penandaan yaitu 'mitos'. Barthes menjelaskan bahwa mitos bukanlah artian yang berkembang di kalangan masyarakat yang mempunyai makna tahayul atau tidak logis (tidak masuk akal). Mitos yang dimaksud Barthes adalah sebuah bahasa dan juga sebuah pesan. Barthes mengatakan bahwa mitos adalah sistem semiologis, yaitu sistem tanda-tanda yang dimaknai oleh manusia. Mitos merupakan perkembangan dari konotasi. Jadi jika konotasi tersebut sudah lama terbentuk di masyarakat maka itu menjadi sebuah mitos.

d. Semiotika Umberto Eco

Umberto Eco mengungkapkan bahwa semiotika berkaitan dengan segala hal yang dapat dimaknai sebagai suatu tanda-tanda. Sebuah tanda adalah segala sesuatu yang dapat dilekati (dimaknai) sebagai pengganti untuk sesuatu yang lain. Semiotika berkaitan dengan segala sesuatu yang dapat diambil sebagai tanda. Semiotika adalah ilmu komunikasi dan sistem tanda, tentang cara orang memahami fenomena dan mengaturnya secara mental. Bidangnya mencakup semua isyarat non-verbal dan meluas dimana dimensi komunikatifnya hanya dirasakan secara tidak sadar.

e. Semiotika Hukum

Aliran semiotika hukum (Semiotic Jurisprudence) merupakan cabang dari filsafat semiotika yang muncul pada tahun 1980an di Amerika Serikat. Aliran semiotika hukum dipengaruhi oleh pemikiran semiotika dari Charles Sanders Peirce. Semiotika hukum saat ini masih berada dalam proses penentuan kajiannya sehingga muncul banyak istilah baru dalam kompleks dengan kegunaan dan definisi yang berbeda. Bahkan salah satu pandangan yang cukup ekstrim telah membuat klaim untuk eksistensi otonomnya sebagai sebuah paradigma. Sementara sudut pandang ekstrim lainnya mencoba untuk menyatukan elemen-elemen analisis semiotika dalam analisis hukum.

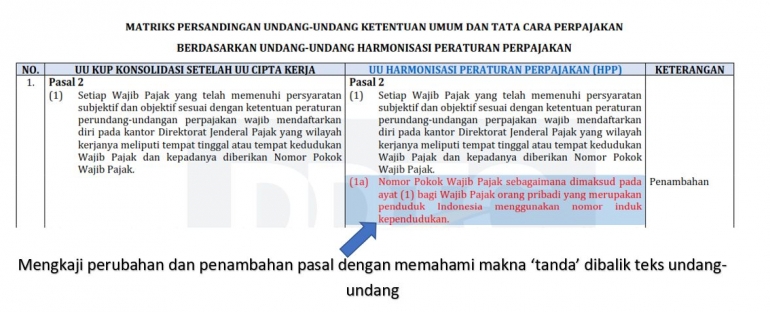

Tulisan ini akan mencoba menjadikan UU HPP sebagai objek kajian yang ditafsirkan secara semiotika hukum berbasis hermeneutika hukum, yang dengan kata lain berupa teks dari UU HPP itu sendiri. Semiotik kajian dilakukan bukan hanya melalui teks UU HPP itu sendiri namun juga berdasarkan penyandingan dengan undang-undang pajak sebelumnya.

Semiotika Kajian Perubahan Aturan KUP Dalam UU HPP

a. Kajian semiotika penambahan pasal 2 ayat (1a)

Pasal 2 ayat (1a) merupakan pasal baru dalam UU HPP yang tidak diatur dalam UU KUP lama. Penambahan ayat ini mengatur bahwa Wajib Pajak orang pribadi yang merupakan penduduk Indonesia menggunakan Nomor Induk Kependudukan (NIK) sebagai NPWP. Dari pasal ini dapat dimaknai bahwa di masa mendatang penduduk Indonesia tidak perlu lagi mendaftarkan diri ke kantor pajak untuk mendapatkan NPWP namun secara otomatis dapat melakukan kewajiban dengan menggunakan NIK. Hal ini juga menandakan bahwa data perpajakan dan data lainnya yang menggunakan NIK sebagai primary key akan saling terhubung satu sama lain.

b. Kajian semiotika perubahan pasal 8 ayat (4)

Pasal 8 ayat (4) mengalami perubahan dimana sebelumnya Wajib Pajak baru dapat melakukan pengungkapan ketidakbenaran pengisian SPT yang telah disampaikan sebelum Direktur Jenderal Pajak menerbitkan surat ketetapan pajak, diubah menjadi sebelum Direktur Jenderal Pajak menyampaikan surat pemberitahuan hasil pemeriksaan (SPHP). Pasal ini diubah agar tidak lagi terjadi kebingungan dalam prakteknya karena UU sebelumnya tidak sesuai dengan PMK dibawahnya. Syarat sebelum Direktur Jenderal Pajak menyampaikan SPHP sudah sesuai dengan PMK yang berlaku sehingga pasal ini menjadi sebuah penegasan dari PMK yang telah diterbitkan.

c. Kajian perubahan pasal 13 ayat (1)

Pasal 13 ayat (1) UU KUP ditambahkan kalimat "setelah dilakukan pemeriksaan dalam hal sebagai berikut". Hal ini menandakan bahwa SKPKB untuk huruf a sampai f dalam pasal ini baru dapat diterbitkan setelah dilakukan tindakan pemeriksaan. Kata 'apabila' dalam UU lama digantikan dengan kata 'terdapat' sehingga menandakan kondisi dalam huruf a sampai f bukan lagi berdasarkan perkiraan fiskus tetapi harus pasti berdasarkan temuan dalam proses pemeriksaan.

d. Kajian perubahan pasal 13 ayat (3)

Pasal 13 ayat (3) dalam UU HPP menurunkan sanksi tambahan dari SKPKB dari kenaikan 100% menjadi 75%. Hal ini berarti pemerintah mengurangi beban wajib pajak yang terkena kenaikan sanksi sebesar 25%. Perubahan ini menandakan adanya keringanan dari pemerintah terhadap Wajib Pajak yang terkena kenaikan sanksi ini.

e. Kajian penambahan huruf i dalam pasal 14 ayat (1)

Penambahan huruf i dalam pasal 14 ayat (1) yang berbunyi "Direktur Jenderal Pajak dapat menerbitkan Surat Tagihan Pajak apabila terdapat jumlah pajak yang tidak atau kurang dibayar dalam jangka waktu sesuai dengan persetujuan untuk mengangsur atau menunda pembayaran pajak". Hal ini menandakan bahwa meskipun Wajib Pajak telah disetujui oleh DJP untuk menunda atau mengangsur pembayaran pajaknya, wajib pajak tetap tidak boleh lalai untuk membayar pajak sesuai perjanjian penundaan atau angsuran yang telah disepakati tersebut.

f. Kajian penambahan pasal 20A

Penambahan pasal baru 20A yang mengatur tentang kewenangan Menteri Keuangan untuk melakukan penagihan pajak lintas negara dengan meminta bantuan dari negara mitra atau yuridiksi mitra. Makna dari pasal baru ini adalah Wajib Pajak yang bermasalah dengan DJP tidak lagi bisa melarikan diri keluar negeri dan merasa aman dari penagihan pajak seperti dulu karena pemerintah Indonesia sekarang dapat meminta bantuan dari pemerintah negara dimana Wajib Pajak bersembunyi. Dan hal ini berarti Wajib Pajak yang bersembunyi di negara lain tersebut dapat ditangkap oleh aparat setempat atau bahkan dilakukan deportasi ke Indonesia. Pasal ini merupakan bentuk ancaman dari pemerintah kepada penunggak pajak yang suka melarikan diri.

g. Kajian perubahan pasal 25 ayat (9) dan (10), serta perubahan pasal 27 ayat (5d)

Selain ancaman, UU HPP lebih banyak memberi keringanan seperti perubahan dalam pasal 25 ayat (9) dan (10) yang juga merupakan bentuk keringanan dari pemerintah kepada Wajib Pajak yang terkena sanksi administratif keberatan. Sanksi ini semula sebesar 50%, melalui UU HPP diturunkan menjadi 30%.

Selain sanksi keberatan, keringanan lain dari pemerintah juga diatur dalam UU HPP adalah keringanan sanksi banding (dalam perubahan pasal 27 ayat 5d) dimana sanksi yang sebelumnya sebesar 100% diturunkan menjadi sebesar 60%. Pasal 27 juga mengatur adanya sanksi baru yang belum diatur dalam UU lama yaitu sanksi administratif atas putusan peninjauan kembali sebesar 60%.

h. Kajian penambahan pasal 27C

Pasal baru 27C juga bermakna dukungan dari pemerintah Indonesia pada Wajib Pajak khususnya Wajib Pajak yang bermasalah dan mengalami diskriminasi dalam pengenaan persetujuan penghindaran pajak berganda (P3B). Wajib Pajak yang mengalami diskriminasi pengenaan pajak di negara mitra Indonesia dapat mengajukan permintaan bantuan kepada pemerintah Indonesia untuk dilakukan perundingan antar pemerintah.

i. Kajian perubahan pasal 32 ayat (3a) dan penambahan pasal 32A

Pasal 32 ayat (3a) mengalami perubahan dimana kuasa yang ditunjuk Wajib Pajak menurut UU HPP harus merupakan seseorang yang memiliki kompetensi dalam aspek perpajakan. Aturan ini menandakan Wajib Pajak tidak dapat sembarang menunjuk seseorang diluar keluarga untuk menjadi kuasanya. Pihak DJP dapat menolak kuasa yang tidak kompeten menurut aturan dalam ayat ini.

Pasal baru 32A merupakan perwujudan dari upaya pemerintah untuk meningkatkan penerimaan pajak dengan menunjuk penyelenggara sistem elektronik sebagai pemotong dan pemungut pajak. Namun hal ini sekaligus menjadi tanda akan adanya aspek pajak yang belum pernah ditanggung rakyat menjadi ada sehingga pasal baru ini juga bermakna sebagai penambahan beban pajak kepada rakyat.

j. Kajian penambahan ayat (1a) dalam pasal 43A

Penambahan ayat (1a) dalam pasal 43 A bermakna adanya penegasan dari DJP bahwa yang berhak melakukan penyidikan hanyalah pejabat penyidik di DJP yang menerima surat perintah pemeriksaan bukti permulaan.

k. Kajian penambahan pasal 44C dan 44D

Pasal baru 44 C yang berbunyi bahwa pidana denda tidak dapat digantikan dengan pidana kurungan dan wajib dibayar oleh terpidana bermakna bahwa dalam urusan perpajakan, negara lebih menginginkan agar Wajib Pajak membayar dalam bentuk uang dan bukan dalam bentuk hukuman tubuh (kurungan). Hal ini berbeda dengan UU KUHP dimana hukuman tubuh (pidana penjara) dapat menggantikan pidana denda jika terpidana tidak membayar.

Pasal baru 44 D juga merupakan aturan baru yang menandakan bahwa dalam sidang pengadilan pajak, proses dan putusan akan terus berjalan tanpa perlu menunggu kehadiran Wajib Pajak dalam sidang.

Semiotika Kajian Perubahan Aturan PPh Dalam UU HPP

a. Kajian perubahan pasal 4 ayat (1), ayat (2), dan ayat (3)

Perubahan Pasal 4 ayat (1) huruf a menambah materi natura dan/atau kenikmatan sebagai objek penghasilan dari imbalan sehubungan dengan jasa. Hal ini bermakna bahwa penghasilan dari imbalan sehubungan dengan jasa dalam bentuk selain uang juga merupakan objek penghasilan yang dapat ditambahkan dalam perhitungan PPh.

Penambahan aspek pajak baru dalam rangka meningkatkan penerimaan perpajakan ditandai juga dengan ditambahkannya bunga atau diskonto surat berharga jangka pendek yang diperdagangkan di pasar uang sebagai objek pajak PPh final. Hal ini dapat dilihat dalam perubahan dalam pasal 4 ayat (2) huruf a.

Kalimat baru dalam perubahan pasal 4 ayat (2) huruf e yang berbunyi "termasuk penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu". Sebelumnya dasar hukum pengenaan PPh final peredaran bruto tertentu diatur dalam tingkat Peraturan Pemerintah (PP). Dengan adanya kalimat ini, maka sudah ada dasar hukum dalam tingkat UU untuk pengenaan PPh final peredaran bruto tertentu. Seperti diketahui bahwa PP 23 tahun 2018 yang mengatur PPh final peredaran bruto tertentu memiliki batas waktu. Dengan dimasukkannya PPh final ini dalam tingkat UU menandakan bahwa di masa mendatang pemerintah memiliki niat untuk memperpanjang aturan PPh final peredaran bruto tertentu dengan menerbitkan aturan pengganti PP 23 tahun 2018.

Penambahan infak dan sedekah sebagai pengecualian objek pajak dalam perubahan pasal 4 ayat (3) huruf a bermakna pemerintah mendorong wajib pajak untuk dapat lebih banyak memberi infak dan sedekah.

Selama ini lingkup natura atau kenikmatan yang dikecualikan dari objek pajak penghasilan sering menjadi perdebatan antara fiskus dengan wajib pajak. Dengan adanya perubahan pada pasal 4 ayat (3) huruf d maka lingkup natura atau kenikmatan yang dapat dikecualikan dari objek pajak penghasilan akan menjadi lebih jelas.

b. Kajian perubahan pasal 6 ayat (1)

Sebagai konsekuensi dari masuknya imbalan yang diberikan dalam bentuk natura atau kenikmatan sebagai objek yang dikenakan pajak dalam UU HPP bagian KUP, maka sebaliknya biaya imbalan yang diberikan dalam bentuk natura atau kenikmatan juga harus menjadi biaya yang dapat mengurangi penghasilan yang dikenakan pajak. Hal ini ditandai dengan ditambahkannya huruf n pada pasal 6 ayat (1).

c. Kajian perubahan pasal 7

Keberpihakan pemerintah pada UMKM orang pribadi skala kecil terlihat pada munculnya ayat (2a) dalam pasal 7 UU HPP bagian PPh. Aturan baru ini mengatur wajib pajak orang pribadi yang memiliki peredaran bruto tertentu sampai dengan Rp500.000.000 dalam 1 tahun pajak, tidak dikenakan pajak penghasilan. Menurut pasal 7 ayat (3), Batasan Rp500.000.000 ini dapat disesuaikan setelah dikonsultasikan dengan Dewan Perwakilan Rakyat. Ayat ini bermakna di masa mendatang Batasan Rp500.000.000 dapat dinaikkan untuk semakin mengurangi beban pelaku UMKM skala kecil.

d. Kajian perubahan pasal 9 ayat (1)

Untuk mencegah perbedaan pendapat antara fiskus dan wajib pajak atas perhitungan cadangan piutang tak tertagih yang dapat dikurangkan sebagai biaya pengurang penghasilan kena pajak, maka UU HPP memberi penegasan melalui perubahan pasal 9 ayat (1) huruf c. Perubahan ini yaitu standar akuntansi keuangan yang berlaku setelah berkonsultasi dengan Otoritas Jasa Keuangan, menjadi pedoman bagi perhitungan cadangan piutang tak tertagih.

e. Kajian perubahan pasal 11 dan pasal 11A

Menyesuaikan dengan perkembangan arsitektur dan teknologi pembangunan kontemporer yang dapat membuat bangunan yang lebih tahan lama, maka pemerintah pun membuat penyesuaian terkait masa manfaat bangunan permanen dan penyusutannya melalui penambahan ayat (6a) pada pasal 11. Ayat baru ini mengatur bahwa masa manfaat bangunan permanen tidak dibatasi hanya sampai 20 tahun saja namun bisa lebih dari 20 tahun.

Selain penyusutan bangunan permanen, melalui UU HPP pemerintah juga membuat penyesuaian terhadap amortisasi harta tak berwujud dengan menetapkan aturan masa manfaat harta tak berwujud dapat lebih dari 20 tahun.

f. Kajian perubahan pasal 17

Tidak hanya UMKM orang pribadi skala kecil yang diberikan keringanan dalam UU HPP, karyawan pun mendapat keringanan berupa kenaikan penghasilan tidak kena pajak (PTKP) dari semula Rp50.000.000 menjadi Rp60.000.000. Sehingga karyawan yang memiliki penghasilan dibawah Rp60.000.000 per tahun, tidak dipotong ataupun dikenakan pajak. Wajib pajak badan pun mendapatkan keringanan pajak berupa penurunan tarif PPh badan dari 25% menjadi 22% yang mulai berlaku pada tahun pajak 2022. Penanda keringanan pajak dari pemerintah ini dengan gamblang dijelaskan pada perubahan pasal 17 ayat (1) huruf a dan b.

Perubahan dalam pasal 17 ayat (2b) memiliki makna sebagai upaya pemerintah dalam mendorong agar semakin banyak emiten yang terdaftar di bursa efek. Tanda upaya ini dapat dilihat dari kebijakan penurunan tarif PPh badan sebesar 3% untuk perseroan terbatas yang 40% sahamnya diperdagangkan di bursa efek Indonesia.

Semiotika Kajian Perubahan Aturan PPN Dalam UU HPP

a. Kajian perubahan pasal 4A

Penghapusan beberapa huruf dalam pasal 4A yang mengatur jenis barang dan jasa yang tidak dikenai pajak menandakan bahwa objek barang dan jasa yang dikenakan PPN semakin diperluas oleh pemerintah dalam UU HPP. Ada dua hal yang dapat dicermati dalam perubahan pasal 4A yaitu upaya pemerintah untuk meningkatkan penerimaan pajak dengan memperluas basis PPN dan semakin sedikit negative list PPN yang saat ini ada di Indonesia.

b. Kajian perubahan pasal 7 ayat (1)

Upaya pemerintah untuk semakin meningkatkan penerimaan pajak ditegaskan bukan hanya pada perubahan pasal 4A, namun juga perubahan pasal 7 ayat (1) tentang tarif PPN dimana tarif PPN dinaikkan oleh pemerintah mulai tanggal 1 April 2022 menjadi 11% dan paling lambat tanggal 1 Januari 2025 menjadi 12%. PPN merupakan pajak yang sebenarnya ditanggung oleh konsumen akhir yaitu masyarakat. Kenaikan tarif PPN berarti beban pajak yang ditanggungkan kepada masyarakat akan semakin bertambah.

c. Kajian penambahan pasal 8A ayat (3)

Penambahan pasal baru 8A ayat (3) bermakna pemerintah memberi keadilan kepada pengusaha yang menggunakan dasar pengenaan PPN berupa nilai lain seperti jasa biro perjalanan wisata atau jasa pengurusan transportasi. Sebelum UU HPP, pajak masukan bagi pengusaha yang menggunakan dasar pengenaan pajak berupa nilai lain tidak dapat dikreditkan. Sejak adanya UU HPP, pajak masukan yang dimiliki pengusaha tersebut sekarang dapat dikreditkan.

d. Kajian perubahan pasal 9 ayat (7), (7a), (7b) serta penambahan pasal 9A

Dihapusnya pasal 9 ayat (7), (7a), dan (7b) menandakan penggunaan pedoman penghitungan pengkreditan pajak masukan tidak lagi dikhususkan hanya pada wajib pajak dengan jumlah peredaran jumlah tertentu. Hal ini berarti semua wajib pajak dengan peredaran usaha berapa pun nilainya dapat menggunakan pedoman penghitungan pengkreditan pajak masukan jika memang tidak dapat membuktikan pajak masukannya.

Pasal baru 9A dalam UU HPP bagian PPN bermakna akan adanya aturan baru bagi wajib pajak dengan jumlah peredaran jumlah tertentu untuk menghitung PPN nya.

e. Kajian penambahan pasal 16B ayat (1a)

Selain untuk meningkatkan penerimaan negara dari sektor pajak, PPN juga dimanfaatkan pemerintah sebagai alat kebijakan fiskal untuk mendorong ekspor dengan tetap menjamin tersedianya barang kebutuhan yang primer bagi masyarakat seperti kebutuhan kesehatan, pendidikan, ibadah, dan lainnya. Tanda dari kebijakan ini dapat dilihat pada penambahan pasal 16B ayat (1a) UU HPP bagian PPN.

Daftar Pustaka

Berger, A. (2004). Semiotics Analysis. Uk.Sagepub.Com. https://uk.sagepub.com/sites/default/files/upm-binaries/5171_Berger_Final_Pages_Chapter_1.pdf

Chandler, D. (2007). Semiotics The Basics Secon Edition Routledge:Madison Ave, New York

Hoed, Benny, H. (2014). Semiotik & Dinamika Sosial Budaya. Depok: Komunitas Bambu

Ratasepp, Si., & Kull, K. (2015). Semiotics. The Wiley Blackwell Encyclopedia of Consumption and Consumer Studies, 1

Sobur, Alex (2006) Analisis Teks Media : Suatu Pengatar Untuk Analisis Wacana, Analisis, dan Analisis Framing. Bandung : PT. Remaja Roa Karya

Sobur, Alex (2013) Semiotika Komunikasi. Bandung : PT. Remaja Roa Karya

Sudarto, A, D, Jhony, dan Max, R. (2015). Analisis Semiotika Film "Alangkah Lucunya Negeri Ini". Journal "Acta Diurna". IV(1)

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI