Masyarakat sempat heboh dengan video yang menjadi viral di media sosial mengenai pungutan bea impor sampai jutaan rupiah untuk sebuah tas wanita bermerek yang dibawa dari luar negeri oleh seorang penumpang pesawat, di Bandara Soekarno-Hatta.

Padahal, peristiwa seperti itu dan divideokan oleh pihak Bea dan Cukai bandara bukan baru pertama kali itu terjadi, tetapi sudah cukup sering. Silakan saja Anda cari di YouTube dengan kata kunci, misalnya: "bea masuk tas dari luar negeri", maka akan Anda temukan cukup banyak peristiwa serupa yang divideokan pihak Bea dan Cukai bandara.

Di video itu, ada terdengar protes seorang pria yang mendampingi perempuan yang membawa tas bermerek itu, dengan mengatakan kepada petugas Bea dan Cukai bahwa tas tersebut dibeli untuk keperluan pribadi, "Masa untuk dipakai sendiri, tidak boleh (harus bayar bea masuk dan pajak impor)?"

Alasan yang dikemukakan oleh pria itu supaya dibebaskan dari bea masuk dan pajak itu mungkin juga merupakan pemikiran sebagian dari kita, bahwa kalau bawa barang dari luar negeri untuk keperluan pribadi, seharusnya tidak dikenakan bea masuk dan pajak. Bea masuk dan pajak barang dari luar negeri hanya untuk barang dagangan.

Padahal, faktanya tidak demikian.

Peraturan Menteri Keuangan Nomor (PMK) Nomor 188 Tahun 2010 tentang Impor Barang yang Dibawa oleh Penumpang, Awak Sarana Pengangkut, Pelintas Batas, dan Barang Kiriman, mewajibkan kepada setiap orang yang membawa barang pribadi (untuk dipakai sendiri) dari luar negeri masuk ke Indonesia, diwajibkan membayar bea impor, jika harga barang itu melebihi batasan yang ditentukan.

PMK tersebut dibuat sebagai peraturan pelaksana dari ketentuan Pasal 10B ayat (5), Pasal 13 ayat (2), dan Pasal 25 ayat (3) Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan sebagaimana telah diubah dengan Undang-Undang Nomor 17 Tahun 2006, khususnya tentang impor barang untuk dipakai.

Ketentuan seperti ini bukan hanya berlaku di Indonesia, tetapi juga pada umumnya di negara-negara lain juga, dengan batasan dan tarif yang berbeda-beda.

Alasannya dari diadakan ketentuan ini adalah demi terlaksananya pengawasan, ketertiban, pembatasan, dan pelarangan barang-barang yang diimpor, untuk melindungi industri dan pedagang dari barang-barang sejenis di dalam negeri, dan mengurangi gaya hidup konsumerisme masyarakat.

Jika tidak ada ketentuan pembatasan seperti itu, maka setiap orang dapat dengan bebas membawa masuk barang-barang keperluan pribadinya, sehingga industri dan pedagang barang sejenis di dalam negeri menjadi tidak laku, sehingga bisa mengalami kebangkrutan. Sedangkan pola hidup konsumerisme masyarakat tentu dapat berdampak buruk bagi perekonomian negara dan kehidupan sosial masyarakat.

Bila membawa minuman beralkohol (minuman keras), maksimal 1 liter per orang, untuk rokok maksimal membawa 200 batang rokok/25 cerutu/100 gram hasil tembakau lain seperti tembakau iris. Selebihnya akan dimusnahkan oleh petugas Bea dan Cukai.

Pengenaan bea masuk impor barang bawaan pribadi itu tidak hanya berlaku bagi penumpang dan awak pesawat udara, tetapi berlaku juga bagi penumpang dan awak angkutan lainnya, seperti kapal laut, pelintas batas di perbatasan negara, dan juga barang yang dikirim dari luar negeri melalui ekspedisi (Kantor Pos negara asal, DHL, FedEx, UPS, dan lain-lain).

Pasal 8 PMK Nomor 188 Tahun 2010 berbunyi:

(1) Terhadap Barang Pribadi Penumpang sebagaimana dimaksud dalam Pasal 7 ayat (3) dengan nilai pabean paling banyak FOB USD 250.00 (dua ratus lima puluh US Dollar) per orang atau FOB USD 1,000.00 (seribu US Dollar) per keluarga untuk setiap kedatangan, diberikan pembebasan bea masuk.(2) Dalam hal Barang Pribadi Penumpang melebihi batas nilai pabean sebagaimana dimaksud pada ayat (1), atas kelebihan tersebut dipungut bea masuk dan pajak dalam rangka impor.

Sedangkan untuk barang dagangan, berapa pun harganya harus membayar Bea Masuk dan Pajak Dalam Rangka Impor.

Pasal 7 ayat (3) mengenai barang bawaan dari luar negeri yang dibawa masuk ke Indonesia untuk dipakai selamanya, karena ada juga barang bawaan dari luar negeri yang nilainya melebihi batasan tersebut, tetapi hanya digunakan untuk sementara waktu di Indonesia, seperti barang-barang pameran, terhadap barang bawaan seperti ini tidak dikenakan bea masuk impor.

Dari ketentuan Pasal 8 ayat (2) PMK itu, maka terdapat dua jenis tarif bea masuk yang akan dipungut terhadap setiap barang bawaan pribadi yang nilainya melebihi ketentuan tersebut, yaitu bea masuk dan pajak dalam rangka impor (yang meliputi PPn dan PPh).

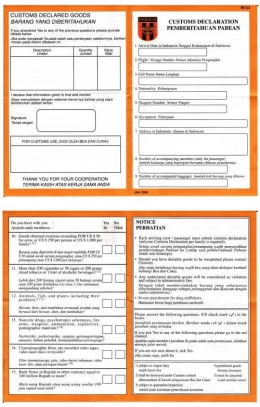

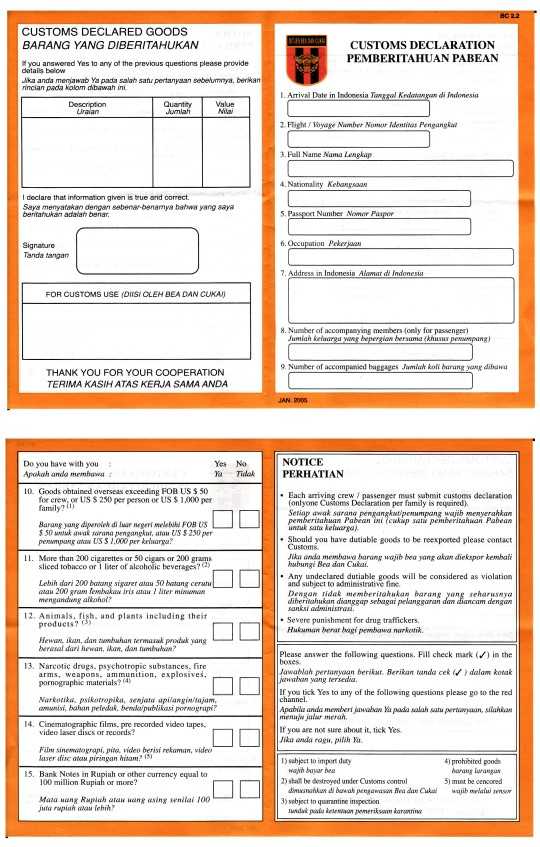

Yang harus diingat juga adalah bahwa setiap membawa barang dari luar negeri yang nilainya melebihi ketentuan tersebut di atas, maka setiap penumpang/keluarga harus memberitahukannya kepada pihak Bea dan Cukai (Pabean), dengan memenuhi kewajiban mengisi formulir Customs Declaration (BC 2.2) , yang biasanya dibagikan pramugari di atas pesawat menjelang pendaratan di Indonesia, atau biasanya juga disediakan di bandara, di meja sebelum melewati pemeriksaan kepabeanan.

Apabila kita dari Indonesia membawa suatu barang yang harganya relatif mahal, seperti tas tangan bermerek, kita harus melaporkannya ke petugas Bea dan Cukai dengan mengisi Surat Pemberitahuan Membawa Barang (SPMB), agar jika ketika kembali ke Indonesia, barang tersebut tidak dianggap sebagai barang bawaan dari luar negeri (impor) sehingga dapat dikenakan bea masuk dan pajak impor sebagaimana ketentuan yang berlaku yang dibahas di artikel ini.

Saat kembali ke Indonesia petugas Bea dan Cukai akan mencocokkan data barang tersebut dengan SPBM yang telah kita isi ketika meninggalkan Indonesia tersebut. Tanpa SPMB atau data di SPMB yang tidak cocok dengan barangnya, maka petugas Bea dan Cukai berwenang menganggap barang itu sebagai barang yang berasal dari luar negeri (impor) dengan memberlakukan ketentuan tentang bea masuk dan pajak impornya.

Dengan adanya ketentuan tentang SPMB tersebut, maka trik yang biasanya digunakan oleh penumpang dari luar negeri untuk menghindari membayar bea masuk dan pajak impor barang yang dibeli dari luar negeri dengan cara memakai barang tersebut, membuang dos/kemasannya/labelnya, sehingga seolah-olah itu bukan barang baru, tetapi barang yang sudah dipakai sehari-hari, tidak akan efektif, karena petugas Bea dan Cukai yang curiga, dapat saja menginterogasinya tentang asal-usul barang itu sesungguhnya.

Jika penumpang itu mengaku barang itu sudah dipakai sejak dari Indonesia, maka petugas akan menanyakan tentang SPMB-nya, yang tentu saja tidak akan bisa ditunjukkan oleh penumpang tersebut, sehingga terhadap barang itu akan dianggap sebagai barang yang berasal dari luar negeri dan akan dikenakan bea masuk dan pajak impornya.

Selain itu, penting juga mempunyai NPWP, untuk mendapat keringanan pajak impor terhadap barang bawaannya itu. Kalau punya NPWP, maka pembawa barang impor itu mendapat potongan tarif PPh Pasal 22 dari seharusnya 15 persen, menjadi hanya 7,5 persen. Jika tidak punya NPWP, maka tarif yang berlaku adalah 15 persen.

Untuk barang berupa tas yang terbuat dari kulit, berdasarkan PMK Nomor 107 Tahun 2015, PPh yang dipungut sebesar 10 persen jika memiliki NPWP, dan 20 persen jika tidak memiliki NPWP. Untuk NPWP dimaksud tidak perlu harus bisa menunjukkan fisik dari kartu NPWP-nya, tetapi cukup jika bisa menunjukkan foto atau menyebutkan nomor NPWP-nya itu, yang sudah tentu harus sesuai dengan data pada paspor.

Untuk jelasnya diberikan ilustrasi sebagai berikut:

Si A membawa masuk sebuah barang dari luar negeri seharga 2.000 Dollar AS, maka penghitungan bea masuk dan pajak yang harus dia bayar adalah sebagai berikut:

Yang pertama kali harus diketahui adalah Nilai Pabean dari tas tersebut sebagai dasar penghitungan menentukan bea masuk yang harus dibayar, dengan penghitungan sebagai berikut:

- Harga barang: 2.000 Dollar AS;

- Pembebasan: 250 Dollar AS;

- Harga barang setelah pembebasan: 1.750 Dollar AS;

- Kurs Rupiah: Rp. 13.200;

- Nilai Pabean: Rp. 23.100.000.

Maka penghitungan bea masuknya (tarif x Nilai Pabean):

Bea Masuk (BM) (10%): 10% x Rp. 23.100.000 = Rp. 2.310.000.-

Penghitungan Nilai Impor (digunakan sebagai dasar penghitungan pajak dalam rangka impor yang harus dibayar): Rp. 2.310.000 + Rp. 23.100.000 = Rp. 25.410.000.-

Maka Pajak Dalam Rangka Impor (PDRI)-nya adalah (tarif x Nilai Impor):

PPN (tarif 10%): 10% x Rp. 25.410.000 = Rp. 2.541.000.

PPh Pasal 22 (tarif 7,5%): 7,5% x Rp. 25.410.000 = Rp. 1.905.750.-

Tarif PPh 7,5% berlaku bagi orang yang mempunyai NPWP. Jika tidak punya NPWP, maka tarif PPh yang berlaku adalah 15%. Khusus untuk tas yang terbuat dari kulit PPh-nya 10% jika punya NPWP, dan 20% jika tidak punya NPWP.

Total PDRI : Rp.2.541.000 + Rp. 1.905.750 = Rp. 4.446.750.-

Maka, total Bea Masuk + PDRI yang harus dibayar adalah:

Rp. 2.310.000 + Rp. 4.446.750 = Rp. 6.756.750.-

Apabila barang bawaan dari luar negeri tersebut tergolong barang mewah, maka pembawa barang itu harus juga membawa Pajak Penjualan atas Barang Mewah (PPnBM).

Dasar pengenaan PPnBM adalah Undang-Undang Nomor 8 Tahun 1983 tentang PPN dan PPnBM sebagaimana terakhir diubah dengan Undang-Undang Nomor 49 Tahun 2009.

Sedangkan tentang macam dan jenis barang-barang yang tergolong barang mewah yang dikenakan PPnBM ditentukan di dalam Peraturan Menteri Keuangan 106/PMK.010/2015 tentang Jenis Barang Kena Pajak Yang Tergolong Mewah Selain Kendaraan Bermotor Yang Dikenai Pajak Penjualan Atas Barang Mewah.

Contoh penghitungannya:

Penghitungan Nilai Pabean:

- Harga barang: 6.000 Dollar AS

- Pembebasan: 250 Dollar AS

- Harga barang setelah pembebasan: 5.750 Dollar AS.

- Kurs Rp. 13.200.

- Nilai Pabean barang: Rp. 75.900.000.-

Penghitungan Bea Masuk (tarif x Nilai Pabean)

Bea Masuk (BM) (tarif 10%): 10% x Rp. 75.900.000 = Rp. 7.590.000.-

Penghitungan Nilai Impor (sebagai dasar pengenaaan PDRI):

Nilai Impor: Rp. 75.900.000 + Rp. 7.590.000 = Rp. 83.490.000.-

Penghitungan PDRI (tarif x Nilai Impor):

PPN (tarif 10%): 10% x Rp. 83.490.000 = Rp. 8.349.000.-

PPh Pasal 22 (tarif 7,5%) = 7,5% x Rp.83.490.000 = Rp. 6.261.750.-

PPnBM (tarif 40%): 40% x Rp. 83.490.000 = Rp.33.396.000.-

Total PDRI: Rp. 8.349.000 + Rp. 6.261.750 + Rp. 33.396.000 = Rp. 48.006.750.-

Total Bea Masuk dan PDRI yang harus dibayar:

Rp. 7.590.000 + Rp. 48.006.750. = Rp 55.596.750.

Setiap orang yang telah membayar BM dan PDRI akan menerima bukti pembayarannya berupa Surat Setoran Pabean, Cukai dan Pajak Lainnya (SSPCP).

Jika Anda tidak mau membayar BM dan PDRI, maka tentu saja barang belanjaan Anda itu akan ditahan pihak Bea dan Cukai, sampai Anda melunasi kewajiban Anda tersebut.

Barang bawaan pribadi dari luar negeri yang terkena BM dan PDRI, tidak boleh dikirim kembali ke negara asalnya (re-ekspor). Jadi, misalnya, untuk tidak membayar BM dan PDRI itu, tetapi supaya barangnya dapat "diselamatkan", Anda ingin mengirimkan kembali barang belanjaan Anda itu ke kerabat Anda di negara asal, cara seperti itu tidak diperbolehkan.

Barang impor hanya boleh di-re-ekspor jika:

- Barang tidak sesuai pesanan,

- Barang salah kirim,

- Barang rusak,

- Adanya peraturan pemerintah yang melarang barang tersebut diimpor ke Indonesia.

Ditinjau dari tingkat inflasi harga barang sampai sekarang, sesungguhnya PMK Nomor 188 Tahun 2010 yang menentukan batasan harga barang yang dibebaskan dari BM dan PDRI itu (250 Dollar per orang, atau 1.000 Dollar per keluarga) itu sudah kurang merefleksi kondisi terkini, alias batasan harga barang itu sudah terlalu kecil.

Dengan kurs Rp. 13.200, nilai 250 Dollar AS itu setara dengan hanya Rp. 3.300.000, dan 1.000 Dollar AS setara dengan hanya Rp. 13.200.000. Dengan nilai segitu beli barang murah saja di luar negeri, kembali ke Indonesia, sudah harus repot mengurus dan menguras dompet untuk membayar BM dan PDRI-nya.

Seharusnya, batasan tersebut disesuaikan dengan kondisi perekonomian global sekarang. Namun demikian untuk menghitung dan menentukan batasan harga yang terkini, diperlukan perhitungan yang cermat, karena akan berpengaruh besar pada tujuan semula diadakan ketentuan tersebut.

Menteri Keuangan Sri Mulyani sendiri mengatakan, sudah menginstruksikan ke Ditjen Bea Cukai untuk menyederhanakan batasan harga dari volume barang bisa dikenai tarif bea masuk. "(Sehingga bisa) untuk merefleksikan kebutuhan saat ini," katanya.

Kalau saya sendiri setiap ke luar negeri, nyaris tidak pernah membeli barang, apalagi barang mahal/mewah untuk dibawa pulang, sebab selain tak punya cukup uang untuk itu, juga untuk apa buang-buang duit untuk itu? Kalau pun mau, bukankah di Indonesia sekarang, terutama sekali di Jakarta, juga sudah banyak dijual barang-barang bermerek, semacam tas, sepatu, jam tangan, dan lain-lain?

Lebih baik uang banyak itu dipakai untuk wisata kuliner, makan yang enak-enak di berbagai rumah makan/restoran, mulai dari yang kedai kelas kaki lima sampai dengan restoran bintang lima. *****

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI