Reporter: Kelompok TonJol

Editor: Dodi Afrianshah - Senin, 23 Oktober 2023

Bandung - Pinjaman online Ilegal yang marak belakangan ini dapat

menimbulkan berbagai masalah bagi masyarakat, terutama jika menggunakan layanan pinjaman ilegal yang berkedok koperasi. Berbagai macam latar belakang yang dimiliki masyarakat menjadikan pinjaman online bagi mereka merupakan jalan satu-satunya yang dapat diakses dengan mudah.

Oleh karena itu, inovasi E-koperasi dapat menjadi solusi untuk mengatasi permasalahan ini.

Apa itu E-Koperasi? E-Koperasi atau E-Cops merupakan sebuah aplikasi yang dirancang untuk memfasilitasi jalannya koperasi. E-Cops atau E-Koperasi memiliki strategi untuk membantu masyarakat dalam pengelolaan keuangan serta meningkatkan pemahaman anggota koperasi.

Dengan hadirnya E-Cops diharapkan masyarakat bisa menggunakan layanan koperasi yang berasas kekeluargaan dengan mudah dan pastinya keamanan mengenai identitas pribadi dapat terjamin, dikarenakan E-Cops merupakan inovasi tambahan untuk membantu jalannya koperasi yang bekerja sama dengan pemerintah daerah khususnya Kelurahan Wates, Bandung, Jawa Barat.

Koperasi berasas kekeluargaan merujuk pada asas koperasi yang sesuai dengan Pancasila khususnya sila ke-5 yang berbunyi “Keadilan Sosial Bagi Seluruh Rakyat Indonesia". Asas koperasi Indonesia adalah kekeluargaan dan kegotongroyongan, yang mencerminkan usaha bersama untuk kesejahteraan rakyat.

Berdasarkan hasil wawancara lapangan kelompok TonJol di Kelurahan Wates pada Kamis, 12 Oktober 2023, didapatkan hasil sebagian besar masyarakat kelurahan wates mengetahui keberadaan tentang pinjol, baik legal maupun ilegal. Selain pinjol di sekitar kelurahan wates juga masih terdapat bank-bank tradisional seperti Bank Emok.

“Pihak Kelurahan Wates tidak pernah mendapatkan laporan permasalahan terkait pinjol, karena mungkin warga enggan melapor ke pihak kelurahan. Tetapi kelurahan wajib menyampaikan edukasi kaitan dengan pinjol kepada warga ke arah yang lebih benar sesuai dengan peraturan,” Kata Sekretaris Kelurahan Wates, Bu Rida kepada kelompok Tonjol.

“Kelurahan memiliki tiga fungsi yaitu pelayanan, pengaturan dan pembangunan. Kelurahan memiliki sifat netral dengan tidak melarang dan tidak juga mengiyakan, tetapi kelurahan tetap memberikan edukasi terkait pinjaman,” Ucap Sekretaris Kelurahan Wates, Bu Rida kepada kelompok Tonjol.

“Kelurahan memiliki rancangan solusi untuk mengurangi permasalahan yang dapat ditimbulkan dari pinjol ilegal dengan membuat UMKM berbentuk koperasi yang dikelola warganya sendiri,” Kata Bu Rida selaku Sekretaris Kelurahan Wates dalam wawancara bersama kelompok Tonjol, Kamis 12 Oktober 2023.

Berhubungan dengan hal tersebut, Kelompok Tonjol memiliki inovasi untuk mengurangi permasalahan pinjol dengan membuat sebuah aplikasi layanan berupa E-Koperasi dan Pi-Check, yang dimana aplikasi tersebut dilengkapi dengan fitur pencatatan transaksi koperasi, pengeluaran dan pemasukan, Indikator reminder yang dapat diakses dengan mudah sehingga pengguna dari berbagai usia tidak mengalami kesulitan dalam menggunakan E-Koperasi.

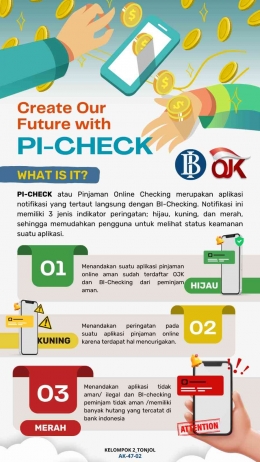

Pi-Check sendiri merupakan aplikasi yang berfungsi sebagai alat yang dapat menyaring aplikasi- aplikasi pinjaman online apa saja yang legal dan ilegal. Di lengkapi dengan fitur Tiga Zona dan terintegrasi dengan BI checking. Yang dimana tiga zona tersebut memiliki tiga indikator warna berupa:

• Hijau: Menandakan suatu aplikasi pinjaman online sudah terdaftar OJK dan riwayat BI- Checking pengguna aman.

• Kuning: Menandakan adanya indikasi mencurigakan pada suatu aplikasi pinjaman online.

• Merah: Menandakan suatu aplikasi pinjaman online tidak aman/legal disertai riwayat BI- Checking pengguna tidak aman karena memiliki banyak catatan hutang yang terdata di

Bank Indonesia.

Koperasi dapat menjadi alternatif bagi masyarakat yang membutuhkan pinjaman dengan persyaratan dan proses pengajuan yang cenderung lebih mudah daripada bank. Tetapi, perlu diingat bahwa tidak semua koperasi yang beredar legal dan terdaftar di Kementerian Koperasi dan UKM. Oleh karena itu, sebelum masyarakat memilih koperasi, perlu dilakukan riset terlebih dahulu mengenai koperasi yang akan dipilih dan mengetahui ciri-ciri koperasi yang legal dengan yang ilegal.

Bung Hatta atau yang dikenal sebagai tokoh Proklamator dan Wakil Presiden Pertama Indonesia, beliau dianggap sebagai Bapak Koperasi Indonesia. Namun beliau bukanlah pelopor berdirinya koperasi di Indonesia. Koperasi di Indonesia pertama kali didirikan pada tahun 1886 oleh R.Aria Wiraatmadja, yang merupakan Patih Purwokerto. Beliau mendirikan koperasi simpan pinjam bernama Hulf Sparbank. Hulf Sparbank didirikan dengan tujuan mencegah kaum ningrat meminjam uang dari lintah darat. Berdirinya koperasi ini mendapatkan sambutan yang baik dari para pejabat di zaman kolonial.

Bung Hatta memiliki peran penting dalam mempromosikan serta mengembangkan gerakan koperasi di Indonesia melalui ceramah, tulisan, dan pemikiran-pemikiran tentang ekonomi dan koperasi. Kelompok TonJol akan bekerjasama dengan Kelurahan Wates untuk membuat Organisasi Koperasi berasas kekeluargaan disertai Aplikasi E-Koperasi untuk menunjang aktivitas koperasi sebagai inovasi untuk memberantas kerugian-kerugian akibat pinjaman online.

Sejatinya pinjaman online khususnya ilegal dapat bertentangan dengan nilai Pancasila, terutama dalam hal tujuan dan syarat yang diberikan. Tujuan mengambil pinjaman online kebanyakan dilatar belakangi kebutuhan ekonomi, pinjaman online dapat menjadi alat yang menghasilkan masalah bagi peminjam yang kemungkinan tidak mampu membayar cicilannya. Syarat yang diberikan juga dianggap tidak adil seperti bunga yang sangat tinggi dan tenor cicilan ringkas disertai denda karena keterlambatan pembayaran yang tidak masuk akal. Penting bagi peminjam untuk mengevaluasi tujuan dan syarat pinjaman online sebelum melakukan transaksi, serta menjaga diri dai masalah yang kemungkinan muncul akibat pinjaman online.

Dari sudut pandang agama, khususnya dalam konteks Islam, pinjaman online merupakan isu yang mejadi perhatian. Di dalam Islam, hubungan pinjam-meminjam tidak dilarang, namun pinjaman yang menghasilkan keuntungan dikatakan sebagai riba yang haram. Pinjaman online tidak sepenuhnya haram, tergantung pada proses dan praktinya, apakah ada unsur riba didalamnya. Jika prosesnya dilakukan sesuai dengan syarat-syarat islami, maka pinjaman online tidak haram. Sebaliknya jika melakukan praktik riba, maka hukumnya menjadi haram.

Sebagai warga negara yang baik dan cerdas, kita harus melek finansial dan bertanggung jawab saat mengambil pinjaman termasuk pinjaman online. Pinjaman online awalnya memberikan kenyamanan, akhirnya bisa saja menjadi penghancur ketentraman. Dengan suku bunga yang tinggi dan periode pembayaran yang pendek, serta penyedia pinjaman online yang tidak transparan dalam hal administrasi sehingga peminjam harus membayar berkali-kali lipat dari yang disepakati. Penting bagi warga negara yang baik dan cerdas untuk meningkatkan literasi keuangan dan pemahaman tentang pinjaman online agar terhindar dari jebakan utang dan kesulitan keuangan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H